Olá Clube Investfy!

Hoje iremos falar sobre a GE Vernova (NYSE: GEV)

A GE Vernova é uma empresa global de energia criada a partir da cisão dos negócios de energia da General Electric (GE). Ela foi oficialmente lançada como companhia independente em abril de 2024, herdando mais de 130 anos de experiência da GE no setor energético. Vale lembrar que o fundador da GE foi nada mais nada menos do Thomas Edson, um dos maiores inventores da história da humanidade, e a empresa teve como seu principal executivo no final do século XX o lendário Jack Welch.

1. Como a empresa ganha dinheiro

A GE Vernova atua em três segmentos principais:

- Power(48% da receita): Produz turbinas a gás e vapor, com forte demanda global. Backlog de turbinas a gás cresceu de 29GW para 33GW no trimestre. Slot reservations aumentaram de 25GW para 29GW.

- Electrification (26% da receita): Equipamentos para infraestrutura elétrica (HVDC, switchgear, condensadores síncronos). Backlog de equipamentos passou de $6B em 2023 para $26B em 3T25.

- Wind (26% da receita): Segmento ainda deficitário, com melhora em serviços Onshore (+27% YTD), mas queda em equipamentos devido a atrasos regulatórios e tarifas.

2. Principais indicadores financeiros e operacionais

A GE Vernova apresentou um 3º trimestre de 2025 robusto e acima das expectativas. A empresa combinou crescimento de dois dígitos em receita com expansão significativa de margem e forte geração de caixa – reforçando a tese de que está capturando o ciclo de investimentos em infraestrutura elétrica com execução disciplinada. O backlog (carteira de pedidos) alcançou US$ 135 bilhões (recorde histórico), após um salto de US$ 7 bilhões apenas no 3T, refletindo demanda aquecida em geração de energia e eletrificação.

- Receita total: +10% orgânico YoY

- EBITDA ajustado: $811M (+200% YoY)

- Margem EBITDA ajustada: +600bps YoY

- Pedidos: $14,6B (+55% YoY)

- Backlog total: $135B (sendo $54B em equipamentos e $81B em serviços)

- Fluxo de caixa livre: $730M no trimestre; $2B YTD

- Caixa em balanço: $8B

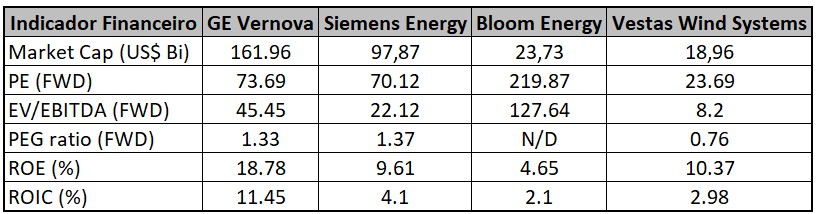

Em comparação com os pares, vemos que a empresa encontra-se bem precificada e que será necessário entregar forte crescimento futuro para justificar os múltiplos atuais.

3. Gatilhos de crescimento futuro

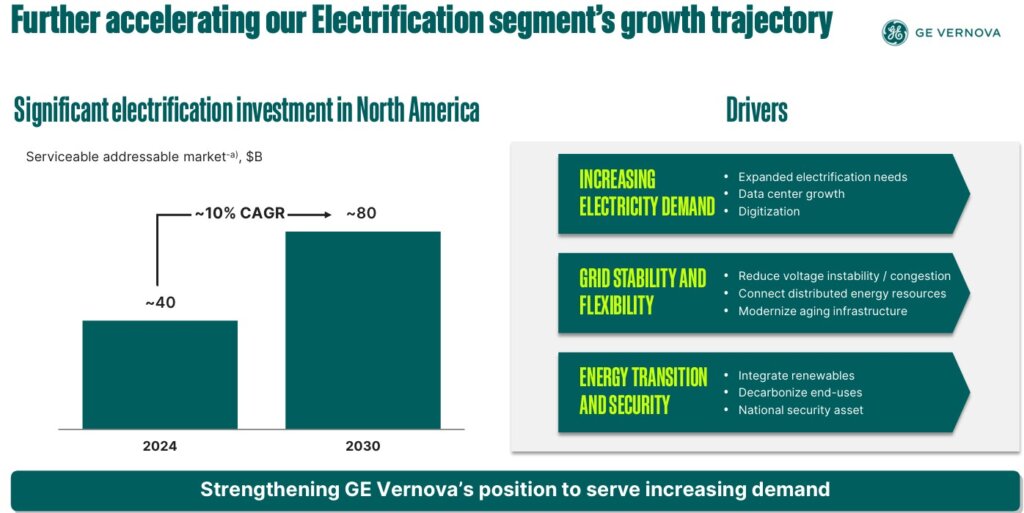

A empresa prevê grandes investimentos em sua capacidade produtiva, a fim de continuar bem posicionada para surfar a onda de renovação e crescimento da infraestrutura de eletricidade nos EUA.

- Expansão da capacidade produtiva: Investimento de US$ 100 milhões na fábrica da Pensilvânia para dobrar a produção até 2028.

- Aquisições estratégicas:

- Woodward (componentes de turbinas a gás): aumento de produtividade e redução de CapEx.

- Alteia (IA para gestão de redes): integração com Grid OS.

- Tecnologias emergentes:

- Reatores modulares pequenos (SMR): construção iniciada em Ontário; aplicação aceita pela NRC nos EUA.

- Automação e robótica: projetos-piloto em fábricas de Power e Grid.

- Demanda por data centers: US$ 500 milhões em pedidos no 1S25.

- Condensadores síncronos: mercado potencial de US$ 5 bilhões/ano.

- Expansão internacional: pedidos em países como Arábia Saudita, Romênia, Austrália, Japão, Espanha e Alemanha.

4. Ameaças e riscos

- Tarifas: Impacto estimado entre US$ 300–400 milhões em 2025, afetando principalmente Wind Offshore.

- Desafios regulatórios e de licenciamento: Especialmente em projetos de Wind e HVDC na Europa.

- Concorrência e pressão de preços: Redução no ritmo de crescimento de preços, exigindo maior produtividade.

- Segmento Wind: Ainda deficitário, com necessidade de conversão de pedidos para sustentar receita futura.

5. Estimativas futuras e valuation

- Guidance 2025:

- Receita: US$ 36–37 bilhões.

- EBITDA ajustado: 8–9%.

- Fluxo de caixa livre: US$ 3–3,5 bilhões.

- Backlog saudável: Margens embutidas nos pedidos futuros, especialmente em Electrification.

- Rating de crédito: Mantido como grau de investimento por S&P e Fitch, com perspectiva positiva.

- Estrutura de capital: US$ 8 bilhões em caixa e sem dívida

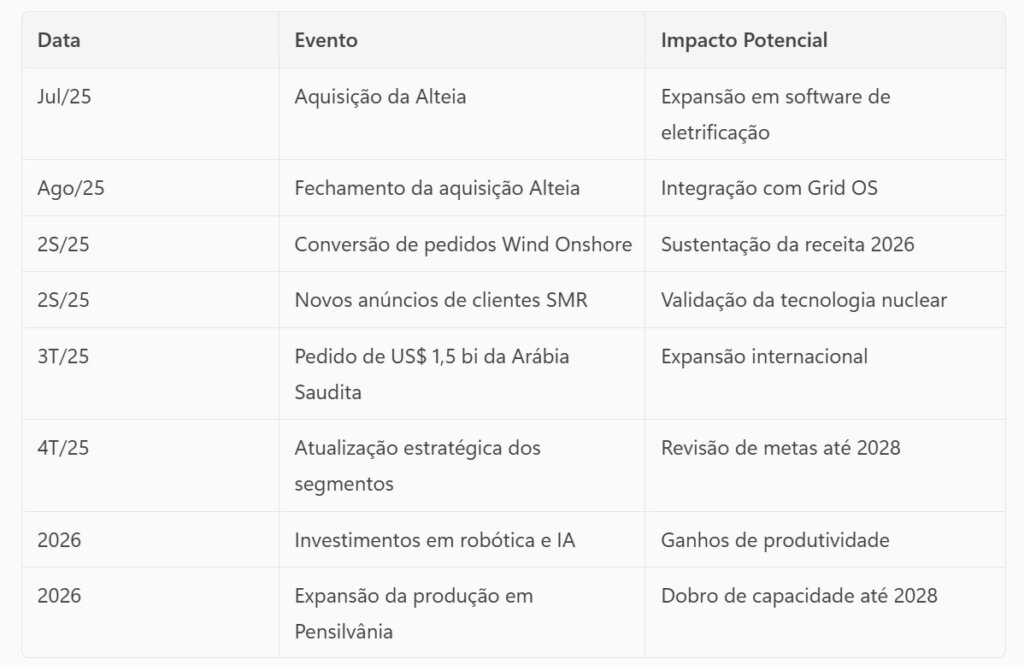

6. Linha do tempo para os próximos 12 meses

Conclusão

GE Vernova demonstra ser uma tese de investimento interessante, fundamentada em (i) crescimento orgânico com margens crescentes, (ii) forte geração de caixa e estrutura de capital conservadora, (iii) gestão alinhada com princípios de alocação eficiente de capital e (iv) presença em setores com demanda estrutural crescente.

Porém, dados os múltiplos atuais, tenho dificuldades em adquirir a empresa para longo prazo. Vejo empresas como WEG ou EATON expostas a drivers similares de crescimento, e negociando a multiplos mais atraentes.

Forte Abraço,

Rodrigo Silveira

sempre uma aula. Abs

Muito obrigado mestre Haack! Estamos juntos!

Muito bom Rodrigo! Pena que eu ainda nao opero no mercado americano.

Muito obrigado Edu.

Pelos múltiplos, acho que prefiro WEG, que ainda dá pra comprar aqui no BR e esta exposta aos gatilhos do mercado americano de infra para eletrificação 😉

Excelente e realmente WEG é uma empresa nacional a se comparar. EATON, confesso que não conheço