Vocês sabem que eu comento bastante o tema “Performance Relativa”, isso faz parte da minha visão de mercado e aprendi, muitas vezes na dor, que é importante respeitá-la.

Afinal, o que é essa tal de “Performance Relativa”?

Ela trata de como um ativo está performando frente aos seus pares, frente ao índice, risco e correlações.

Ou seja, mesmo que o mercado como um todo esteja caindo, existe valor em observar quem cai menos — ou quem sobe mais quando tudo sobe.

É aí que entra o momentum.

O momentum pode ser dividido em dois pontos: absoluto e relativo.

O momentum absoluto mostra se o ativo está subindo ou caindo isoladamente.

Já o momentum relativo compara o desempenho do ativo com o restante do mercado e risco (ou um índice de referência, como o IBOV).

Imagine o seguinte cenário:

O mercado entra em correção:

O IBOV cai -8% em duas semanas.

Ativo X (um papel que vinha subindo forte) corrige também:

Cai -3% no mesmo período.

Interpretação:

Momentum absoluto de curto prazo: Negativo

O ativo está caindo, logo perdeu força absoluta no curtíssimo prazo.

Momentum absoluto de médio/longo prazo: Ainda positivo

Mesmo com a queda recente, o ativo sobe +25% desde o início do ano — ou seja, a tendência principal ainda é de alta.

Momentum relativo: Positivo

Apesar da queda, o ativo está se saindo muito melhor que o mercado, que caiu quase 3x mais.

Ativos com boa performance relativa tendem a atrair mais atenção, mais fluxo e mais apetite ao risco.

O mercado, em muitos momentos, premia quem está entregando resultado. Por isso, respeitar a força de um ativo em relação ao restante do mercado é fundamental.

Esse é um típico caso onde:

O momentum absoluto de curto prazo virou negativo (o ativo caiu),

O momentum absoluto de médio/longo prazo continua saudável (acima da média),

E o momentum relativo permanece positivo (melhor desempenho que o mercado mesmo em correção).

Em momentos assim, ativos como esse merecem atenção. Eles mostram resiliência e têm maior probabilidade de liderar em uma retomada.

E por fim, o fluxo.

É ele que valida a tese. Sem fluxo, a performance não se sustenta.

Um ativo pode parecer forte tecnicamente, mas sem dinheiro entrando, sem volume, sem interesse — não vai longe. E, mais importante, precisa de Momentum.

Por isso, eu costumo olhar para esse tripé: Performance Relativa + Momentum + Fluxo.

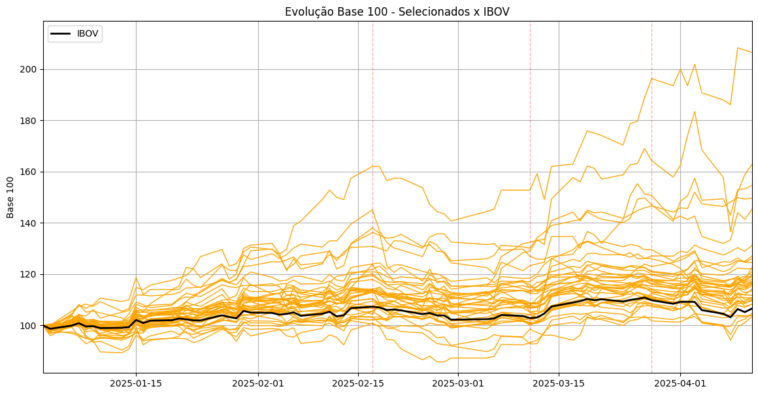

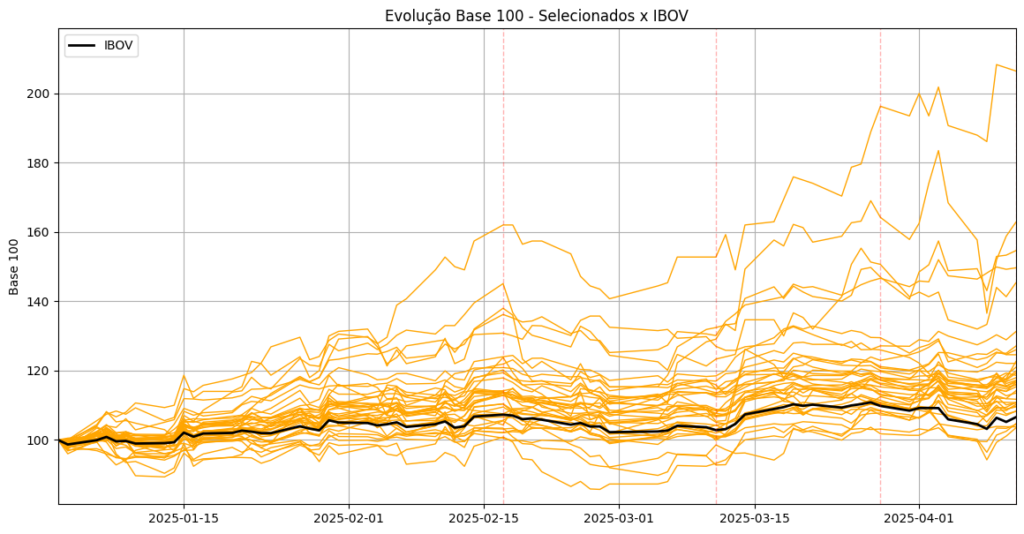

Vamos para um exemplo do IBOV e diversos ativos:

O gráfico está dividido em 4 janelas, separadas pelas linhas vermelhas. Cada uma representa um momento distinto do mercado:

Os ativos estão filtrados da seguinte forma: Momentum Relativo e Absoluta na primeira janela – Momentum absoluto na segunda janela – Momentum Positivo e Absoluto na terceira janela – Momentum Absoluto na quarta janela.

Primeira Janela (Início do ano até meados de fevereiro):

Tivemos um cenário positivo de fluxo com entrada de estrangeiros e alívio do risco.

Resultado: o mercado como um todo subiu, e diversos ativos performaram muito bem — especialmente os de maior beta e sensíveis ao fluxo.

Segunda Janela (Meados de fevereiro até meados de março):

A primeira correção relevante. Com alguns ativos esticados, foi natural que acompanhassem a realização.

Aqui é onde a performance relativa começa a se destacar: mesmo em correção, ativos com bom momentum caem menos — e isso já os diferencia dos demais.

Terceira Janela (Meados de março até final do mês):

Novo alívio de risco, nova pernada de alta.

Os ativos que tinham subido bem na primeira janela e corrigido pouco na segunda, continuaram firmes — entregando performances superiores.

Esse é o núcleo do conceito de momentum com performance relativa.

Quarta Janela (Final de março até hoje):

A correção mais forte do período, marcada por aversão a risco global.

Ainda assim, os ativos que passaram pelos filtros anteriores se mantêm sólidos.

Vários corrigiram, mas ainda mostram resiliência e mantêm momentum de curto prazo.

Esses ativos que passaram por todas as janelas com consistência têm maior probabilidade de continuar performando bem em uma eventual retomada.

Eles carregam tanto o momentum absoluto (força própria) quanto o relativo (frente ao mercado) — e são os nomes que merecem atenção.

Temos ativos no setor de consumo, financeiro e utilities que passaram por todos os filtros anteriores.

Outro ponto no processo de leitura de mercado é a Intermarket Analysis.

Não é apenas observar o gráfico do ativo ou para os fundamentos isolados, a Intermarket analisa como mercados diferentes se influenciam entre si: ações, juros, dólar, commodities, fluxos e até criptos.

Esse tipo de análise aumenta a probabilidade das operações: no longo prazo e, especialmente, no curto prazo.

Muito do risco imbutido no mercado nos últimos dias, o gatilho de correção da “quarta janela” do gráfico, está relacionado com o contexto de Intermarket Analysis.

Esse tema fica para um próximo texto, mas já adianto: também é essencial na análise.

Se gostaram, deixem um like e vamos debater o tema nos comentários.

Compartilho meus cenários de mercado no meu grupo free: link abaixo

Link: João Ascoli – Macro Trading

João Ascoli

Instagram: @joaoascolid

X: @joaoascolid

Muito bom João, tinha dúvidas sobre esse assunto. Esclarecidos.

Obrigado…

Valeu, Haack.

Estamos aqui para contribuir, vamos crescendo juntos.

Excelente

Super didático , não deixou dúvidas .

Valeu

Obgda

Obrigado, Maria.

Excelente João, eu também tinha duvidas sobre o assunto. Lendo seu texto as peças começaram a encaixar. Parabéns e obrigado por compartilhar. 😉

Aproveitando para uma duvida, estou usando o Tradingview para avaliar a performance relativa de alguns ativos e apurar a leitura, o que voce acha ? é uma boa ferramenta ou existe alguma outra técnica ?

Dá para utilizar o Trading View, só que precisar cuidar as variações.

Em breve faço um post da relação da análise técnica com esse tipo de análise de performance/momentum/fluxo.

Basicamente a análise do contexto me dá os ativos, a análise técnica o timing de entrada. Operando o contexto aumentam as chances de sucesso nos setups gráficos.

Excelente tema e maravilha de explicação. Valeu, Ascoli!

Tmj, Diogo

Que explicação didática e foda!

Bancos eu capturei 2 deles

Utilities tô de olho em 1

Consumo ainda me parece o mais volátil dos setores. Vou de mão pequena

Obrigado!

Boa João, ótimo artigo. Aprendendo o conceito e usando nas movimentações diárias e no intradia…

Tu é fera, TG.

Esse contexto ajuda no Trading longo, mas ajuda demais no intraday.

Semana que vem farei a versão intraday do post, tem alguns componentes diferentes.

Obrigado João, mais um conceito definido para a bagagem,

Tmj, Rodrigo

Top Joao, muito esclarecedor!

Obrigado!

Sempre aprendendo com quem sabe. As correlações sao um tema que tenho dado bastante atencao esse ano. E foi voce q me apresentou tb.

E agora, o conceito de performance relativa frente ao mercado vem tb para contribuir com a minha evolucao.

Valeu pelo texto Joao. Muito bom !

TMJ Guilherme,

Conta sempre comigo.

Boa João, tenho usado correlação entre o ibov e os papéis com mais liquidez em opções e tem me dado uma visão muito interessante. Muito de ouvir você falar sobre esse tema.

Semana que vem faço a versão “intraday”

Muito bom João, eu gosto muito de observar essa dinâmica no intraday, sempre dá bons ensejos para as operações.

Vou fazer a versão intraday, comentando com o indicador.

Muito bom!

Muito bom João! Conteúdo direto, sem rodeios e de qualidade! Obrigado