Olá Clube Investfy! Hoje vamos revisitar a tese de IRBR3!

Quem acompanha o IRBR3 ao longo dos últimos trimestres sabe que a narrativa mudou. O que antes era um case de turnaround passou a ser, definitivamente, um case de execução operacional disciplinada.

O 4T2025 encerra esse ciclo com números que reforçam essa leitura: lucro recorrente, melhora estrutural dos indicadores técnicos, capital robusto e, não menos importante, retorno dos dividendos após cinco anos.

Mais do que um bom trimestre isolado, o IRB entrega um ano de 2025 sólido, confirmando que a estratégia de priorizar rentabilidade sobre crescimento voltou a fazer sentido.

1. Gestão: disciplina, foco e decisões difíceis

A mensagem da administração no 4T25 mantém a mesma coerência observada ao longo de 2025:

- Subscrição disciplinada, mesmo ao custo de queda de prêmios

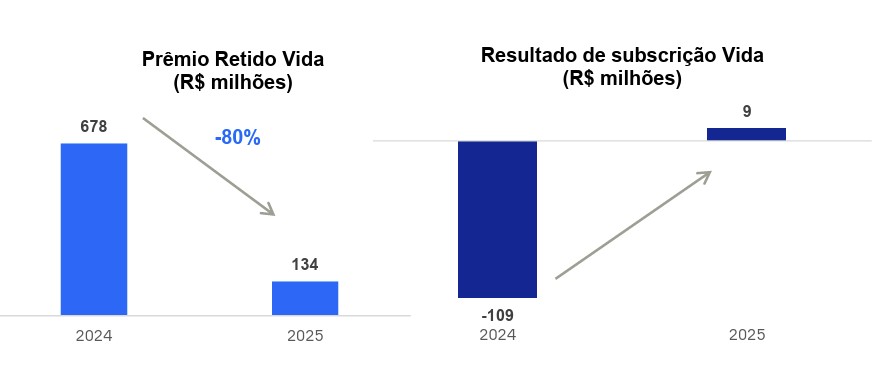

- Limpeza profunda da carteira de Vida, historicamente deficitária

- Foco em P&C rentável, pulverizado por linhas e geografias

- Gestão ativa de capital, solvência e ALM

A decisão de cancelar contratos não rentáveis, especialmente em Vida, continua sendo o principal vetor de curto prazo da queda de prêmios, mas também o maior responsável pela virada estrutural da rentabilidade.

Esse é um ponto-chave: o IRB não voltou a lucrar “apesar” da queda de prêmios, mas por causa dela. Vejam o exemplo da carteria vida que foi reduzida pela empresa:

2. Resultados do 4T2025: menos prêmio, mais lucro:

Lucro e underwriting

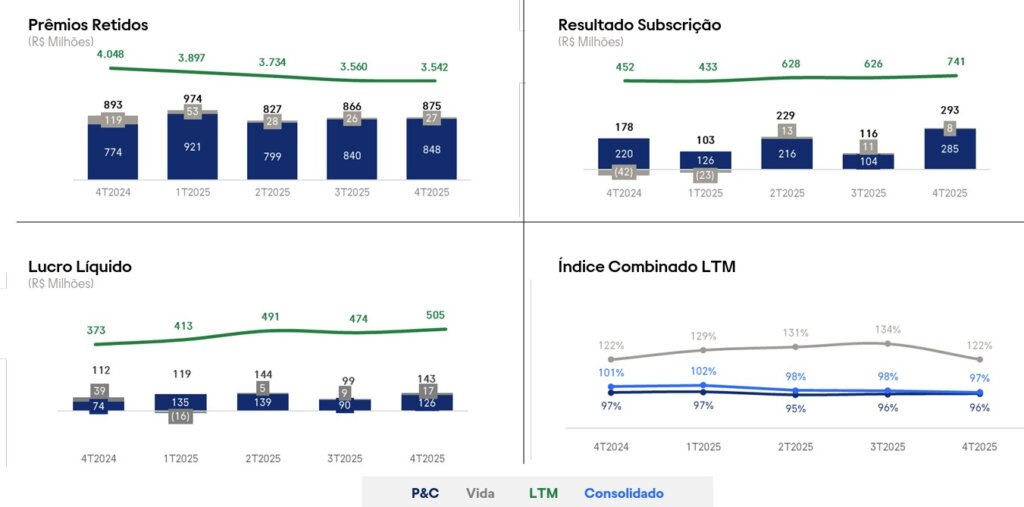

No 4T2025, o IRB reportou:

Lucro líquido: R$ 143 milhões

- +27% YoY (vs. R$ 113 mi no 4T24)

- +45% QoQ (vs. R$ 99 mi no 3T25)

Resultado de subscrição: R$ 293 milhões

- +65% YoY

- Forte aceleração vs. 3T25

O lucro foi impulsionado por dois vetores claros:

- Subscrição muito mais eficiente

- Resultado financeiro forte, favorecido pelo patamar de juros

Receita e prêmios

- Prêmio retido total: R$ 875 milhões

- -2% YoY

- +1% QoQ

A queda anual continua concentrada em:

- Vida: -77% YoY

- Rural: impactado pela crise do agro e pedidos de RJ

- P&C cresceu ~10% YoY

Ou seja: a base de prêmios é menor, mas claramente mais saudável

3. Eficiência técnica: o coração do case

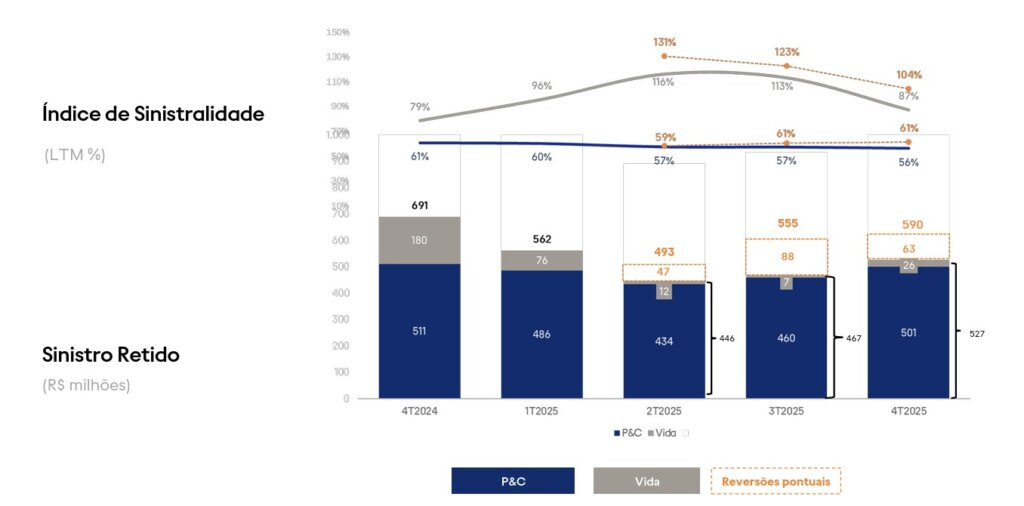

Sinistralidade e índice combinado

Um índice combinado abaixo de 95%:

- Confirma subscrição rentável

- Reduz dependência do resultado financeiro

- Sustenta lucro mesmo em cenários de juros mais baixos no futuro

4. Resultado financeiro: vento a favor, mas bem aproveitado:

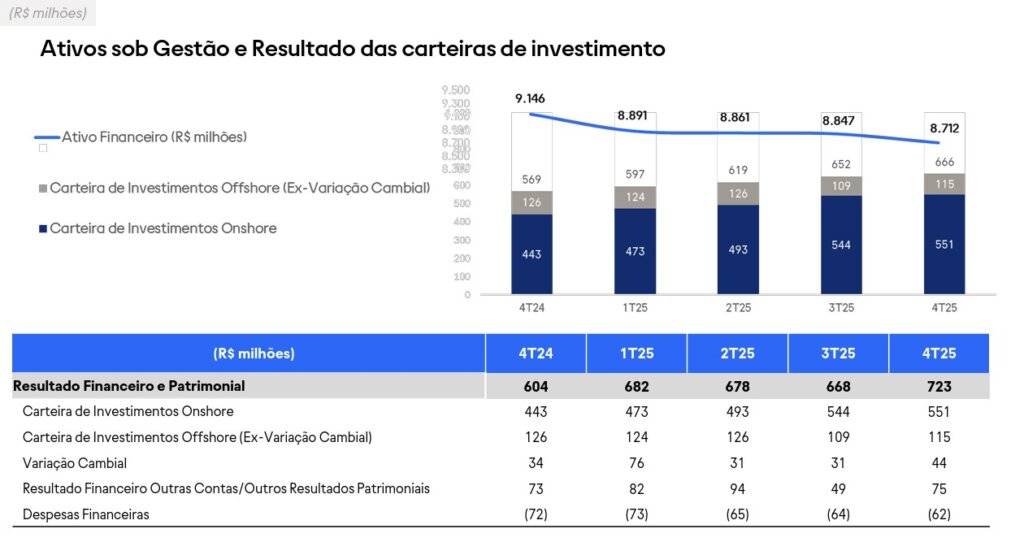

- Resultado financeiro e patrimonial (4T25): R$ 164 milhões (+51% YoY)

- No acumulado de 2025: R$ 723 milhões, +20% YoY

A carteira de investimentos (AUM ~R$ 8,7 bi) segue bem diversificada entre Brasil e exterior, com boa gestão de duration e risco.

5. Capital, solvência e retorno ao acionista:

Aqui está outro divisor de águas do case:

- Índice de solvência regulatória: 268%

- Patrimônio líquido ajustado: ~R$ 2,6 bilhões

- Prejuízos acumulados zerados

- Reservas de lucro constituídas

Após cinco anos, o IRB voltará a distribuir dividendos, com proposta a ser deliberada em 31/03/2026.

Além disso:

- Programa de recompra de ações (220 mil ações em dez/25)

- Plano de incentivo baseado em ações

- Ratings elevados (S&P brAAA | AM Best A-)

O balanço hoje é, sem exagero, um dos mais sólidos da história recente do IRB

6. Pontos positivos e riscos:

Pontos positivos

- Índice combinado estruturalmente abaixo de 100%

- Lucro recorrente e crescente

- Forte geração de caixa

- Solvência muito acima do mínimo regulatório

- Retorno de dividendos

- Governança e comunicação mais maduras

Riscos e pontos de atenção

- Crescimento de prêmios ainda limitado no curto prazo

- Exposição ao agro segue sensível ao cenário macro

- Despesas administrativas ainda relativamente elevadas

- Parte do resultado financeiro depende do patamar de juros

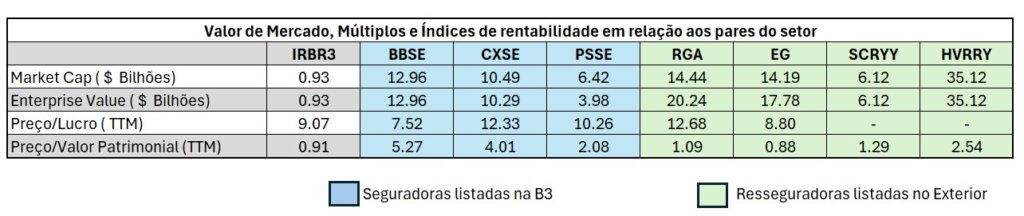

7- Comparação com empresas similares:

Quando comparada aos pares internacionais, a IRBR3 ainda é negociada com desconto em relação ao múltiplo Preço/Valor Patrimonial. No último trimestre, o ROE atingiu 14%, enquanto o objetivo da companhia é alcançar um ROE mínimo de 20%. Considerando que esse nível de rentabilidade é superior ao custo de capital, é pouco provável que a IRBR volte a ser negociada abaixo de 1x no múltiplo P/VP.

Conclusão: a tese após o 4T2025

Se até 2023 a pergunta era “o IRB sobrevive?”, em 2025 a pergunta passou a ser outra: Qual o patamar sustentável de rentabilidade do IRB?

O 4T2025 fecha o ano deixando claro que:

- A empresa já saiu da recuperação

- A execução está consistente

- O lucro é recorrente

- O capital está protegido

- O acionista volta a ser remunerado

O mercado ainda parece precificar o IRB com certo ceticismo — talvez como resquício de um passado recente difícil. Mas, olhando os números friamente, o case hoje se parece muito mais com uma resseguradora rentável e disciplinada do que com uma turnaround story.

Se a gestão mantiver o foco atual, o debate deixa de ser “se” haverá valor — e passa a ser quando e quanto.

Forte abraço,

Rodrigo Silveira

Excelente texto e insights Silveira.

Show, Rodrigo! Obrigado.

Mais uma aula M.S. Claro e preciso

Valeu Mestre! Estamos juntos!

Excelente analise Rodrigo, obrigado por compartilhar seus insights com tanta qualidade. Abs.

Muito obrigado Wilson! Estamos juntos!

Sempre ótimos relatórios! Obrigado Rodrigo!!

Muito obrigado Edu!