Desde a crise de 2008, o sistema financeiro dos Estados Unidos vive em um novo regime: o da liquidez permanente.

Foi nesse momento que o Federal Reserve passou a atuar não apenas como banco central, mas como o coração circulatório de todo o sistema financeiro.

Quando a crise dos subprimes paralisou o crédito interbancário, o Fed criou as reservas remuneradas, expandiu seu balanço e inaugurou os programas de repurchase agreements (repo) e, mais tarde, de reverse repo (RRP) — mecanismos que dariam origem ao sistema de liquidez que conhecemos hoje.

O repo tradicional é o instrumento que permite que bancos e fundos emprestem dinheiro uns aos outros de forma segura, usando títulos do Tesouro como colateral.

Mas quando há desconfiança ou falta de reservas, o mercado interbancário trava.

Foi para isso que o Fed criou o Standing Repo Facility (SRF), uma válvula de emergência que garante que, mesmo sob stress, qualquer banco possa trocar Treasuries por dinheiro overnight.

Na outra ponta, o Reverse Repo Facility (RRP) serve como dreno: quando há excesso de caixa no sistema, os fundos o estacionam diretamente no Fed, retirando liquidez de circulação.

Durante os anos de Quantitative Easing (QE), o RRP cresceu até atingir mais de US$ 2,5 trilhões — reflexo do excesso de reservas.

Mas, desde o início do QT (Quantitative Tightening), esse montante vem caindo de forma contínua.

E o que parecia apenas uma normalização acabou se tornando um termômetro crítico da liquidez.

Agora, no fim de 2025, o RRP praticamente secou, o SRF atingiu recorde histórico e as reservas bancárias encostaram no limite inferior que o Fed considera seguro — algo entre US$ 2,5 trilhões e US$ 3,2 trilhões, segundo estimativas de economistas do próprio Federal Reserve.

Esses três instrumentos — RRP, SRF e reservas — contam uma mesma história: o sistema financeiro está com sede.

O Ponto de Fratura

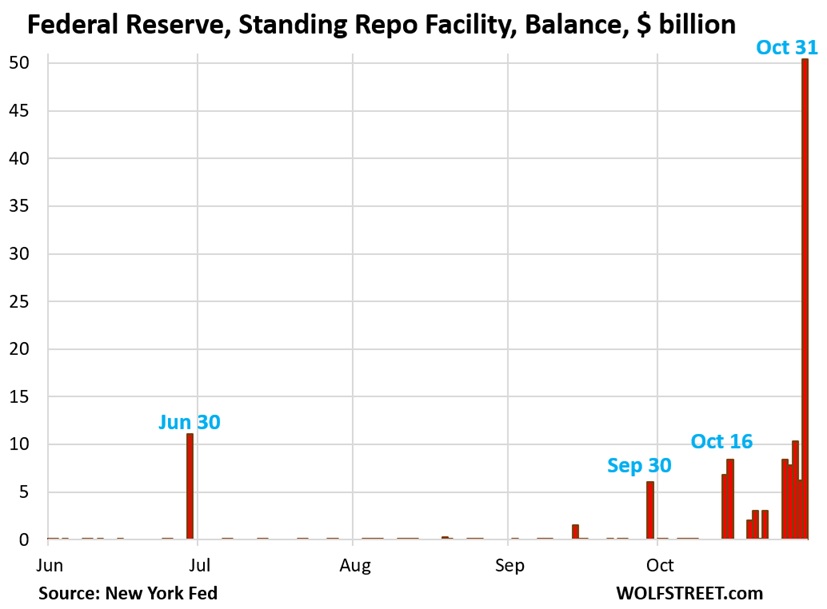

Em 31 de outubro, o uso do SRF ultrapassou US$ 50 bilhões — o maior volume já registrado.

Esse número, por si só, é o sinal clássico de que as reservas livres acabaram. Ainda assim, parte desse uso pode refletir operações de arbitragem conhecidas como “basis trades” — em que fundos captam no SRF para lucrar com diferenças entre futuros e Treasuries —, o que torna o dado misto entre stress real e uso oportunístico.

Ainda assim, parte desse uso pode refletir operações de arbitragem conhecidas como “basis trades” — em que fundos captam no SRF para lucrar com diferenças entre futuros e Treasuries —, o que torna o dado misto entre stress real e uso oportunístico.

Mesmo assim, o aumento consistente reforça que a liquidez interbancária espontânea está rareando.

O que se vê agora é o mesmo padrão que antecedeu as intervenções de 2019, 2020 e 2023: bancos recorrendo ao Fed para se financiar porque não há mais liquidez interbancária espontânea.

Dessa vez, o Fed agiu antes que o pânico fosse visível.

Em 29 de outubro, Jerome Powell anunciou que o QT terminará oficialmente em 1º de dezembro de 2025, e que o banco central voltará a reinvestir integralmente os vencimentos de Treasuries, priorizando T-Bills.

Foi um movimento discreto, mas decisivo.

O Fed não chamou isso de QE, e tecnicamente não é, mas na prática é um afrouxamento preventivo, uma injeção de liquidez antes da “febre”.

O banco central parece ter aprendido a agir antes da quebra visível: deixar o sistema secar completamente custa mais caro do que admitir o fim do aperto.

A Doença e a Cura

A doença é estrutural: o sistema depende da liquidez do Fed para funcionar.

Cada rodada de QT drena reservas e força o mercado a se financiar mais caro, comprimindo bancos, dealers e fundos.

Quando o Reverse Repo Facility seca e o Tesouro continua emitindo centenas de bilhões para rolar uma dívida que já supera US$ 35 trilhões, o sistema entra em disputa pelo mesmo dólar.

O dinheiro que antes circulava livremente entre bancos e fundos precisa agora financiar o governo e não sobra o bastante para manter o resto da engrenagem girando.

As taxas sobem, os spreads se abrem, e o ruído das engrenagens volta a ser audível.

É o som de um sistema que perdeu o fôlego, dependente de um oxigênio que só o Fed pode fornecer.

A cura, por sua vez, é o retorno da liquidez. Não por meio de um resgate explícito, mas por ajustes técnicos: reinvestimentos, cortes marginais de juros e facilidades temporárias de funding.

Em 2019, o Fed chamou isso de “operações técnicas”. Em 2023, o “Bank Term Funding Program”. Agora, o nome é “reinvestimento pleno”. Mas o efeito é o mesmo: injeção indireta de liquidez que estabiliza o mercado e reprecifica o risco.

O Que o Fed Costuma Fazer — e o Que Vem Depois

Em todos os episódios anteriores, o roteiro foi idêntico.

Primeiro, a drenagem de liquidez provoca stress silencioso — repo rates sobem, FRA-OIS abre, bancos menores sentem.

Depois, o Fed nega que haja problema.

Dias depois, vem a facilitação “temporária” — que se transforma em um novo regime monetário.

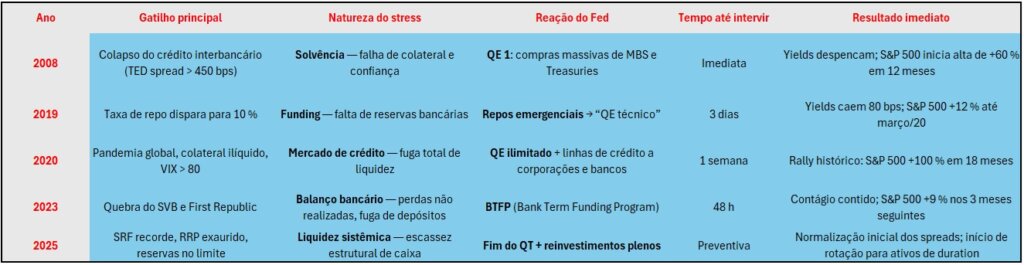

Em 2008, a crise do crédito forçou o QE1.

Em 2019, o stress do repo levou ao “QE não-QE”.

Em 2020, a pandemia desencadeou o QE infinito.

Em 2023, a quebra do SVB criou o BTFP.

E agora, em 2025, o QT termina antes da próxima rachadura.

Em cada uma dessas viradas, o padrão foi o mesmo: os yields longos caíram, o dólar perdeu força e os ativos de duration longa e growth lideraram os ganhos.

O “trade da liquidez” sempre nasceu dessas inflexões: momentos em que o Fed muda de dreno para irrigador.

O Trade de Liquidez

O liquidity trade é simples de entender, difícil de executar.

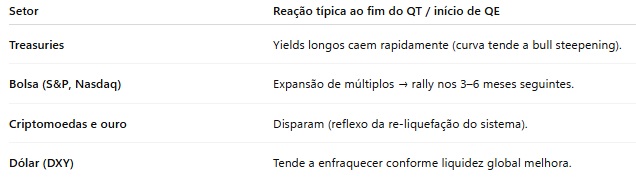

Quando o Fed expande o balanço, ou apenas deixa de contrair, o custo do dinheiro cai e o múltiplo dos ativos sobe.

Os primeiros a reagir são os Treasuries longos e os setores sensíveis à taxa de desconto: tecnologia, utilities e real estate.

Na sequência, vêm o ouro, os metais e, mais tarde, os ativos de risco cíclico.

Nos ciclos anteriores, o “duration” foi o primeira a disparar. Ou seja: os preços dos títulos longos começaram a subir fortemente, antecipando o pivô de política monetária.

O ETF TLT subiu 22 % em três meses após o pivô de 2019; o ouro avançou 30 % após o início do QE de 2020; e as big techs lideraram o rali pós-SVB (Silicon Valley Bank) de 2023.

O motivo é estrutural: o mercado reprecifica o valor do tempo antes de reprecificar o valor dos lucros.

Agora, os mesmos setores voltam a se mover.

Os fluxos recentes mostram aumento em fundos de Treasuries longos, growth e metais preciosos.

Não é coincidência: o mercado está lendo o gesto do Fed como o início de um novo ciclo de liquidez.

Buffett e o Jogo do Tempo

Enquanto isso, Warren Buffett observa.

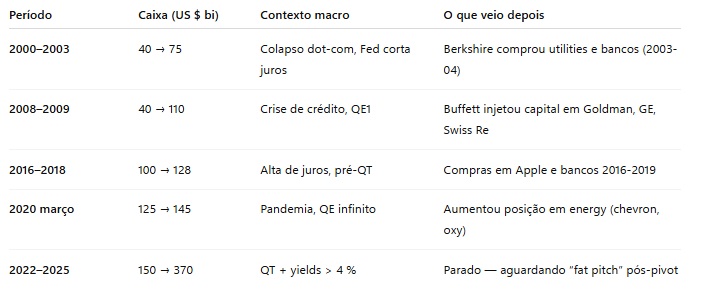

A Berkshire Hathaway acumula hoje mais de US$ 380 bilhões em caixa — o maior valor da história da companhia.

Esse movimento não é aleatório: Buffett costuma aumentar o caixa quando o custo de oportunidade é alto e o risco de crédito está sendo mal precificado. Foi assim em 2007, em 2018 e em 2021.Ele prefere ficar parado quando o mercado está eufórico e só se move quando o Fed muda de direção.

É plausível que Buffett esteja esperando a disfunção que obriga o Fed a agir.

Quando a liquidez volta, mas o mercado ainda precifica medo, é ali que ele compra.

Foi assim quando adquiriu participações em bancos em 2009, na Apple em 2016 e em energy em 2020.

Ele não busca o pânico, mas o pós-pânico com liquidez — o momento em que todos ainda estão olhando para trás e o dinheiro novo já começou a entrar.

Os Sinais Que Antecedem o Pivô

Para identificar quando o Fed realmente está virando a chave, há cinco indicadores históricos que sempre antecedem a intervenção:

1. Spread FRA-OIS acima de 40 bps – mostra stress de funding.

2. SRF acima de US$ 30–50 bi diários – indica reservas no limite.

3. Reservas totais abaixo de US$ 3 tri – o “nível crítico” do sistema.

4. Falhas em leilões de Treasuries ou aumento da bid-ask spread.

5. CDS de bancos regionais acima de 150 bps.

Quando três ou mais desses sinais aparecem juntos, o Fed age em dias, não em meses.

Neste momento, já temos dois: SRF elevado e RRP quase zerado.

Se as reservas não voltarem a subir nas próximas semanas, a probabilidade de uma nova facilitação de liquidez é alta.

Quando e Como se Posicionar

A história mostra que o melhor ponto de entrada não é o pânico — é a confirmação.

Após o anúncio do Fed, há sempre um período de transição em que o mercado duvida da eficácia da medida.

É nesse intervalo que os retornos ajustados ao risco são maiores.

A sequência tática tradicional é:

Duration primeiro – Treasuries longos e fundos de renda fixa estendida.

Growth depois – tecnologia, semicondutores, inovação.

Ouro e metais – como hedge à expansão monetária.

Risco cíclico por último – small caps e crédito corporativo, quando as reservas já estiverem subindo.

A cada ciclo, esse movimento levou de 3 a 6 meses, com retornos expressivos para quem esperou os sinais técnicos antes de agir.

Conclusão — O Pivô Invisível

O Federal Reserve parece ter aprendido a agir antes da quebra visível.

Ao encerrar o QT em dezembro, ele evita a crise que ele mesmo criaria se insistisse no aperto.

É uma intervenção sutil, um QE disfarçado de manutenção, mas suficiente para reverter a drenagem de liquidez que vinha corroendo o sistema.

O Fed está dando o remédio sem admitir a doença.

E, como sempre, quem observa o comportamento da liquidez, não as manchetes, entende o que realmente está acontecendo.

Os sinais já estão visíveis: SRF recorde, RRP exaurido, reservas em declínio e um anúncio de fim de QT.

Se a história servir de guia, estamos novamente na beira de um trade de liquidez global.

Buffett, com seu arsenal de caixa, parece saber disso há meses.

O resto do mercado ainda finge que não percebeu.

A liquidez está voltando.

A diferença é que, desta vez, o Fed tentou curar o sistema antes que o paciente entrasse em coma.

Muito bom post Jean…obg por compartilhar

Excelente post meu brother! Nossa conversa rendeu um belo post! o que uma espera no aeroporto nao desenvolve a mente humana…obviamente com nossa querida amiga AI em acao para nos ajudar! Ficou muito bom!

Brainstorming com ela é muito bom.

Muito obrigado, meu amigo!!

Muito bom! Obrigado!

Parabéns. Ótima explicação.

Top, da teoria à prática. Muito didático e prático. Esse trade de liquidez é de impacto significativo nos mercados. Podes comentar do possível impacto no dxy.

Muito obrigado!

Excelente ponto. O trade de liquidez afeta diretamente o DXY, porque toda vez que o Fed muda o regime de liquidez (fim de QT ou início de QE), o excesso de reservas tende a enfraquecer o dólar em termos relativos.

Historicamente, isso acontece porque…

1. A oferta de dólares cresce — mais liquidez doméstica significa mais dólares disponíveis globalmente.

2. O diferencial de juros cai — cortes de juros ou reinvestimentos do Fed reduzem o prêmio em relação a outros bancos centrais.

3. Fluxos giram para risco — investidores buscam ativos de maior retorno fora dos EUA (commodities, emergentes, ouro, etc.).

Nos ciclos de 2019 e 2020, o DXY recuou cerca de 8–10 % após o pivô de liquidez.

Se o movimento atual seguir o mesmo padrão, fim do QT, manutenção de T-Bills e possível expansão do balanço, o viés natural é de enfraquecimento gradual do dólar, especialmente frente a moedas ligadas a commodities.

Por favor, leia os comentários do último para o primeiro.

Mais uma vez, muito obrigado!

Desconsidere esse último comentário.