Olá Clube Investfy!

Sei que já está ficando chato dizer que Inter é a tese mais fácil da bolsa, mas sigo com esta opinião, pelo menos até o 4T2026. No 3T25, o banco entregou outro trimestre de evolução consistente, reforçando a viabilidade do plano estratégico 60/30/30.

Para aqueles que estão chegando agora na tese, segue link das visões anteriores:

INBR32 – A tese mais fácil da bolsa continua firme no 2T25? – Investfy

https://investfy.com/inbr32-a-tese-mais-facil-da-bolsa-continua/

https://investfy.com/inbr32-a-visao-positiva-permance/

INBR32 – Afinal, o plano 60/30/30 é factível?! – Investfy

1. O plano 60-30-30 continua sendo o norte.

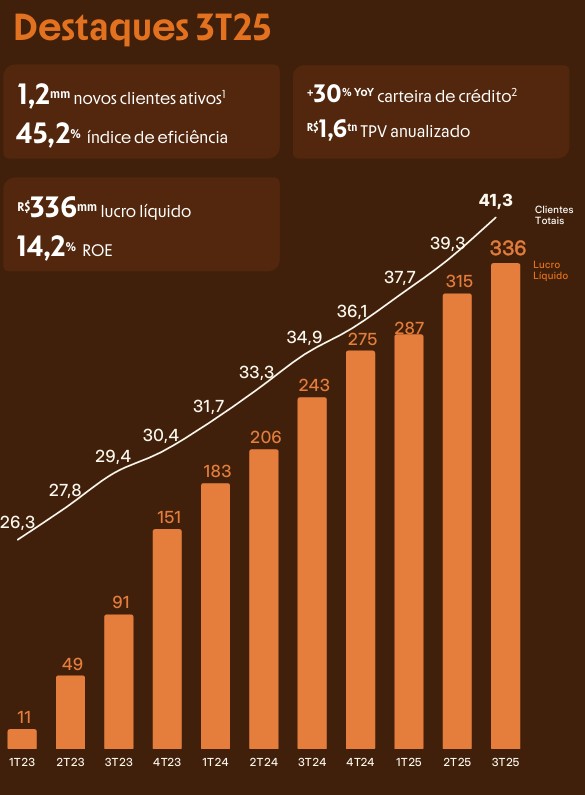

O objetivo permanece: 60 milhões de clientes, 30% de eficiência operacional e 30% de ROE até 2027. No trimestre:

- Clientes totais: 41,3 milhões (vs. 39,3 milhões no 2T25), crescimento de +18,3% YoY.

- ROE: 14,2%, avanço de +2,9 p.p. YoY.

- Eficiência operacional: 45,2%, melhorando 1,5 p.p. QoQ.

A média de crescimento trimestral de clientes segue próxima de 1,5 milhão, e o ROE continua evoluindo acima de 0,3 p.p. por trimestre. A eficiência segue em trajetória positiva, reforçando a disciplina na execução.

2. Resultados financeiros: crescimento com qualidade

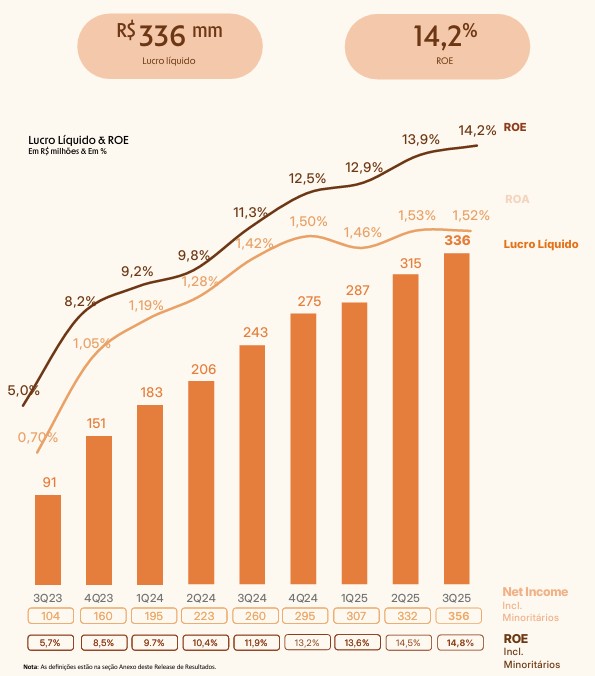

- Lucro líquido: R$ 336 milhões, alta de +38,6% YoY.

- Receita bruta: R$ 3,98 bilhões, crescimento de +48,2% YoY.

- Receita líquida: R$ 2,16 bilhões, alta de +29% YoY.

- NIM: 9,3% (vs. 9,1% no 2T25), ajustada ao risco em 5,6%.

O banco segue expandindo com rentabilidade, mesmo em cenário de juros elevados

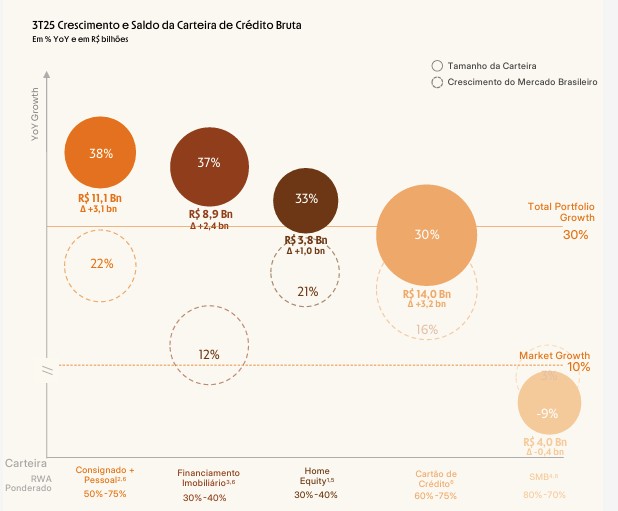

3. Carteira de crédito: aceleração e diversificação

- Carteira total: R$ 43,8 bilhões, crescimento de +30% YoY.

- Destaques:

- Home Equity: +33,2% YoY.

- Consignado privado: R$ 1,3 bilhão em originações em apenas seis meses.

- Cartão de crédito: +29,7% YoY.

A estratégia de produtos escaláveis e colateralizados continua funcionando.

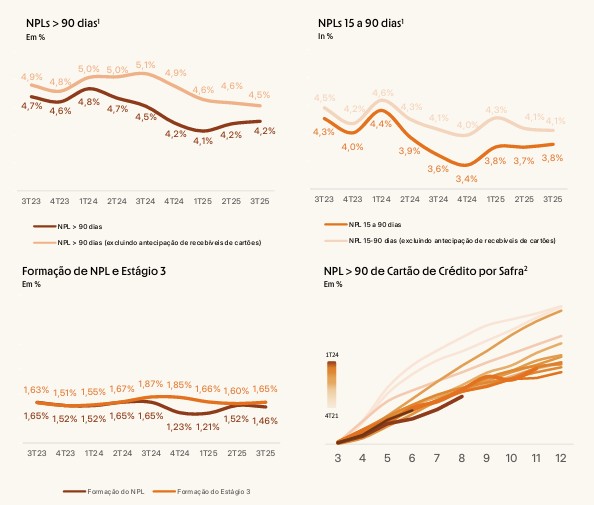

4. Qualidade de crédito: estabilidade

- NPL > 90 dias: 4,5% (vs. 4,6% no 2T25).

- Cobertura: 146%, reforçando solidez.

- Custo de risco: 2,5%, refletindo expansão acelerada, mas sob controle

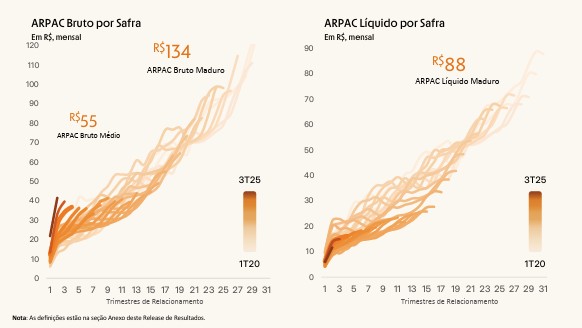

5. Monetização e eficiência

- ARPAC bruto: R$ 56,8 (+20,5% YoY).

- ARPAC líquido: R$ 33,2.

- CTS: estável em R$ 13,1.

As novas safras já superam R$ 134 em ARPAC bruto, mostrando potencial de monetização.

6. Funding e fidelização

- Funding: R$ 67,9 bilhões (+35,2% YoY).

- Custo de funding: 68,2% do CDI, ainda entre os menores do setor.

7. Verticais de negócio: ecossistema em expansão

- Investimentos: R$ 170 bilhões em AuC (+38,8% YoY).

- Global Account: 4,9 milhões de clientes, USD 2 bilhões em AuC.

- Shopping: GMV de R$ 1,4 bilhão, Net Take Rate de 7,3%.

- Seguros: 11 milhões de contratos ativos (+214% YoY).

O NPS segue em 85, com engajamento recorde: 20,1 milhões de logins/dia e 28 milhões de transações/dia.

8. Linha do tempo – próximos 12 meses

- 4T25: Continuidade da expansão do consignado privado e aumento da penetração em PJ/MEI.

- 1T26: Lançamento de novas funcionalidades no super app com foco em IA e personalização.

- 2T26: Avanço no plano 60/30/30, com expectativa de atingir 45 milhões de clientes.

- 3T26: Expansão internacional da Global Account e novos produtos de seguros integrados.

- Até 4T26: Eficiência operacional próxima de 40% e ROE acima de 16%, se mantida a trajetória atual.

9. Cenários para os próximos 12 meses

Pessimista

- Crescimento de clientes desacelera para <1 milhão por trimestre.

- ROE estagna em torno de 14%.

- Pressão no custo de funding e aumento do NPL > 90 dias para >5%.

- Eficiência permanece acima de 45%, atrasando o plano 60/30/30.

Neutro

- Crescimento de clientes em linha com histórico (1,2–1,5 milhão por trimestre).

- ROE avança para 15%.

- Eficiência melhora para 43–44%.

- Carteira de crédito cresce 20–25% YoY, mantendo qualidade.

Otimista

- Crescimento acelerado: >1,5 milhão de clientes por trimestre.

- ROE supera 16%.

- Eficiência cai para 40–41%.

- Forte monetização com ARPAC líquido >R$ 35 e expansão internacional robusta.

Conclusão

A tese continua clara e mensurável: crescimento com qualidade, rentabilidade e controle. O plano 60/30/30 segue viável, e mesmo que não seja atingido integralmente, o banco já demonstra capacidade de gerar valor significativo. A execução disciplinada e a diversificação do ecossistema reforçam a atratividade do case.

Forte abraço!

Rodrigo Silveira

Mais um ótimo artigo Mestre Silveira, sabe muito

Muito obrigado mestre TG! Estamos juntos!

Muito bom! Obrigado!

Excelente, Silveira! Obrigado.