Olá, Clube Investfy!

Com a possível queda dos juros em 2026 no radar, o mercado já começa a especular quais ativos podem surfar melhor essa onda. E, claro, quando o assunto é ciclo de afrouxamento monetário, as empresas mais alavancadas sempre voltam ao centro das atenções. Mas como ainda não temos certeza se esse corte vem mesmo — e, se vier, em qual intensidade — é importante olhar para esse grupo com cuidado. Nem toda empresa endividada está pronta para aproveitar esse cenário… e algumas podem simplesmente ficar pelo caminho.

Hoje vamos falar sobre uma empresa que se destaca nesse universo: a JSL. Líder em logística rodoviária no Brasil, a companhia combina uma forte diversificação de serviços com uma base ampla de clientes — uma dupla que ajuda bastante na hora de atravessar ciclos econômicos mais turbulentos.

1. Como a JSL Ganha Dinheiro (Modelo de Negócio)

A empresa reorganizou sua atuação em três unidades:

(i) JSL Serviços Dedicados, que representa cerca de 75% da receita e realiza transporte rodoviário especializado com contratos médios e longos, combinando modelos asset heavy e asset light e atendendo mais de 16 setores com operações de alta complexidade;

(ii) Intralog, responsável por 20% da receita, totalmente asset light, focada em armazenagem e intralogística 3PL/4PL, operando mais de 2 milhões de m² com forte base tecnológica e contratos de missão crítica;

(iii) JSL Digital, com 5% da receita, que conecta embarcadores a mais de 35 mil motoristas via plataforma própria e usa precificação dinâmica. O modelo econômico combina receita recorrente de contratos longos e venda de ativos usados, com custos concentrados em pessoal, combustível, manutenção e motoristas terceiros, além de maior capital em operações asset heavy. Apesar de exposta ao ambiente macro e às taxas de juros, a empresa mantém um perfil de risco resiliente por atuar em serviços contratados, B2B e essenciais.

2. Alguns números da empresa:

A JSL S.A. apresentou receita líquidareceita líquida consolidada de R$ 2,485 bilhões no 3T25, crescendo +5,6% em relação ao 3T24 e +4,3% sobre o 2T25. Nos 9M25, a receita líquida somou R$ 7,187 bilhões, aumento de +9,5% A/A, reflexo da maturação de novos contratos e reajustes de preço para compensar pressões de custos. Excluindo a redução deliberada de operações menos rentáveis (transporte de grãos via IC Transportes), o crescimento orgânico da receita atingiu +10% A/A no trimestre – um dado que evidencia a expansão estrutural da demanda pelos serviços da JSL mesmo em cenário macroeconômico desafiador.

A JSL manteve elevada lucratividade operacional, com EBITDA ajustado de R$ 526 milhões no 3T25 (+13% A/A), atingindo margem EBITDA ajustada de 21,2% (vs. 19,8% no 3T24). Essa expansão de +1,3 p.p. na margem resulta de renegociação de contratos para repassar inflação de custos e do programa Escala JSL de eficiência operacional e redução de despesas. De fato, as despesas operacionais caíram -21,7% A/A no 3T25, evidenciando ganhos de produtividade e controle de custos rigoroso. A margem EBIT ajustada atingiu 13,2% no 3T25, mantendo-se praticamente estável em relação ao ano anterior – apesar de pressões de curto prazo. O Lucro Líquido ajustado somou R$ 35,8 milhões no trimestre (margem de 1,4%), uma queda de -50,7% A/A devido ao forte aumento das despesas financeiras líquidas (+27% A/A) causadas pelo pico da taxa de juros (CDI) no período.

Geração de Caixa: Um dos destaques positivos foi a forte geração de caixa. O fluxo de caixa livre pós-investimentos de crescimento e após pagamento de juros atingiu R$ 593 milhões no 3T25 e R$ 768 milhões nos 9M25. Isso significa que a JSL está conseguindo converter lucro em caixa efetivamente, mesmo com despesas financeiras elevadas.

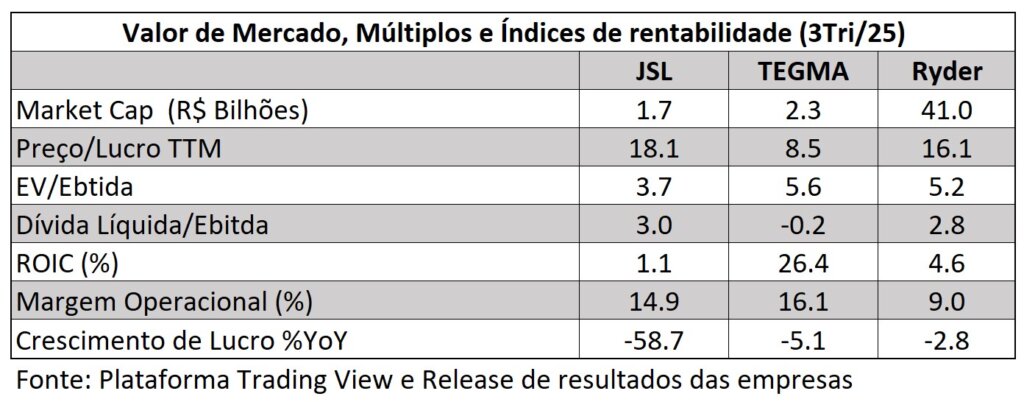

3- Comparação com players do ecossistema de Logística

Na comparação com outros players do setor — como a Tegma no Brasil e a Ryder nos Estados Unidos — observa‑se que a JSL negocia com desconto no múltiplo EV/EBITDA. Esse deságio está relacionado principalmente ao seu nível de alavancagem financeira, que acaba pressionando o lucro em um ambiente de juros elevados.

Apesar de a margem operacional permanecer saudável e a companhia apresentar um crescimento consistente de receitas, o lucro acaba sendo reduzido pelo impacto das despesas financeiras e o mercado penaliza as ações da empresa devido a isso.

4- E em relação a alavancagem?

No final do 3T25 a dívida bruta totalizava R$ 7,385 bilhões (grande parte atrelada ao CDI), com custo médio de 16,7% a.a. e prazo médio de ~4,1 anos. A dívida líquida somava R$ 5,734 bilhões, resultando em alavancagem de 3,0× Dívida Líq./EBITDA (ou 2,48× Dívida Líq./EBITDA-A ajustado), em queda de -0,15× no trimestre e abaixo do nível de um ano atrás. Essa trajetória de redução da alavancagem reflete a prioridade da gestão em preservar caixa e substituir investimentos por aluguel, mantendo a disciplina financeira mesmo em ambiente de juros altos. A estrutura de capital apresenta colchão de liquidez confortável: R$ 1,65 bilhão em caixa mais R$ 320 milhões em linhas de crédito garantidas, totalizando ~R$ 2,0 bilhões de liquidez, suficiente para cobrir 2,0× a dívida de curto prazo. Ou seja, a JSL tem folga para cumprir obrigações nos próximos 12 meses, reduzindo riscos de refinanciamento. Ademais, o índice de cobertura de juros (EBITDA-A/Despesa Financeira) ficou em 2,60× no 3T25 – indicando que a geração operacional cobre com certa folga os juros, apesar de estes terem subido +21% em 12 meses.

5- O que nos mostra o gráfico?

Ao analisarmos o gráfico mensal, observamos uma dinâmica de inicio de reversão, com o preço negociando acima das médias de 8, 20 e 50 períodos.

6- Linha do tempo dos próximos 12 meses

Jan 2026 — Transição de Liderança

- Guilherme Sampaio assume como CEO interino, sucedendo Ramon Alcaraz

- Transição planejada e alinhada à estratégia de longo prazo

- Ramon Alcaraz permanece como conselheiro, garantindo continuidade da gestão

- Impacto: neutro

1º Semestre 2026 — Queda da Selic e Refinanciamento

- Expectativa de redução contínua da taxa de juros no Brasil

- Alívio das despesas financeiras da JSL

- Possibilidade de refinanciamento da dívida a custos mais baixos

- Elevação do lucro líquido

- Impacto: positivo

1º Semestre 2026 — Ramp-up de Novos Contratos

- Implementação e maturação de R$ 854 milhões em novos contratos fechados no 3T25

- Total acumulado de ~R$ 4,15 bilhões em contratos em 2025

- Crescimento de receita orgânica nos próximos trimestres

- Impacto: positivo

2º Sem 2026 — Desinvestimento de Ativos e Capex

- Conclusão da venda do estoque remanescente de caminhões leves (picapes) desvalorizados

- Fim do efeito negativo nas margens de revenda

- Capex deve permanecer moderado devido à estratégia asset-light

- Possível retomada mais forte do capex em caso de aceleração econômica

- Impacto: positivo se mantido / neutro se houver aumento de capex

2º Sem 2026 — Programa Escala JSL

- Expectativa de captura plena das economias mapeadas (R$ 240 milhões/ano) até o fim de 2026

- Melhora das margens

- Impacto: positivo

Conclusão:

A JSL se consolida hoje como uma plataforma logística robusta, diversificada e em evolução, com um caminho plausível para geração de valor sustentado por maior ROIC, avanço em iniciativas asset‑light e um processo gradual de desalavancagem. Ainda assim, o case carrega um risco financeiro relevante, decorrente do nível de alavancagem e do elevado custo de capital — fatores particularmente sensíveis em um ambiente macroeconômico cíclico como o brasileiro.

Por outro lado, a companhia conta com contratos de longo prazo, elevada recorrência de receita e atuação em serviços essenciais, o que reforça sua resiliência e reduz a probabilidade de “ficar pelo caminho” em períodos mais adversos. Mantido esse perfil e assumindo um cenário de queda estrutural da Selic, a JSL tende a se beneficiar de uma redução expressiva das despesas financeiras, o que pode destravar valor e melhorar significativamente sua lucratividade.

Dessa forma, trata‑se de um investimento que faz sentido somente se houver margem de segurança adequada no preço de mercado. No tamanho certo e com monitoramento próximo, já é possível considerar uma posição visando capturar a reprecificação decorrente tanto da redução da taxa de desconto quanto de uma trajetória de resultados mais eficientes em um ciclo de juros cadentes.

Forte abraço,

Rodrigo Silveira

Muito bom M.S…. Acompanhei na subida de juros e acompanharei na descida… Setor sucateado BR… oportunidades, precisa desalavancar divida.

Muito obrigado MTG. Vamos juntos.

Sensacional, voce consegue atacar todos os pontos principais do case. Obrigado por compartilhar Rodrigo. abs.

Muito obrigado Wilson.

Para investir para mais longo prazo acho importante ter um conhecimento melhor do case.

Gosto de seguir este check-list aqui:

https://investfy.com/analise-fundamentalista-como-gosto-de-olhar-as-empresas/

Abraço!

Bacana hein! Vamos ficar de olho!!

Obrigado!

Muito obrigado Edu!

Excelente, Rodrigo! Valeu!

Valeu André! Muito obrigado!

Bacana, Rodrigo!

Parte importante do grupo Simpar. Como você destacou, alinhando os ventos, vai navegar muito bem com juros menores.

Muito obrigado Gustavo.

É isto, alinhado os ventos, ela tera vento a favor….de 2021 até agora, navegou com vento contra!

Muito bom, Rodrigo!

Muito obrigado Jean!

Baita análise do case, Rodrigo! Mais detalhado e preciso que isso, impossível. Parabéns!

Muito obrigado Diego!

Excelente Rodrigo, rico em detalhes seu relatório. Case interessante….