Olá Clube Investfy!

Vamos falar sobre a tese de MercadoLibre (MELI) à luz dos resultados do 4º trimestre de 2025. No artigo anterior sobre o Nubank (“NU – O jogo será global?”), destacamos como a fintech combinou crescimento acelerado com aumento de rentabilidade. Agora, voltamos nosso foco para a MercadoLibre, a empresa frequentemente apelidada de “Amazon da América Latina”, que continua surpreendendo com a força do seu ecossistema de comércio eletrônico e serviços financeiros.

1. Modelo de negócio e potencial de escala

A MercadoLibre opera um dos maiores ecossistemas de e-commerce e fintech da América Latina. Seu modelo de negócios integra marketplace de comércio eletrônico, pagamentos digitais (Mercado Pago), logística (Mercado Envios) e serviços financeiros (crédito, investimentos, seguros), criando vantagens de maior engajamento e efeito de rede. MercadoLibre é um ecossistema com três motores que se reforçam:

- Commerce / Marketplace: comissões (take rate), serviços aos vendedores, logística (fulfillment/shipping) e 1P em algumas frentes. O crescimento de GMV/itens vendidos amplia densidade logística e melhora custo unitário. A empresa reportou aceleração de volumes e eficiência logística (ex.: entregas rápidas e redução de custo unitário em mercados relevantes).

- Fintech / Mercado Pago: receitas de adquirência (TPV), conta digital, serviços financeiros e crédito (com NIM após perdas). Em 2025, TPV e base de usuários cresceram forte e o portfolio de crédito avançou rapidamente (com melhora em inadimplência de curto prazo reportada).

- Publicidade (Mercado Ads / Retail Media): monetiza tráfego e intenção de compra dentro do marketplace — tende a ser alta margem e “melhora” o economics do ecossistema quando amadurece. A companhia destaca Ads como vetor estrutural dentro da plataforma

O “flywheel” é clássico e robusto: mais compradores → mais sellers → melhor sortimento/preço → mais conversão → mais volume → logística mais eficiente → melhor experiência → mais compradores, com Mercado Pago reduzindo fricção e elevando retenção. Os resultados recentes mostram crescimento forte de receita e métricas operacionais, sugerindo que o motor ainda está funcionando

2. Números do 4T25: crescimento + monetização + escala operacional

O 4T2025 foi um trimestre muito forte para a MELI em múltiplas dimensões. A receita líquida atingiu US$ 8,76 bilhões no trimestre, um salto de +45% sobre o 4T2024 (moeda constante +47%). Esse ritmo mantém a MercadoLibre como um dos negócios de crescimento mais impressionantes do mercado, com 28 trimestres consecutivos crescendo acima de 30% ao ano

2.1 Receita, lucro e eficiência

4T25 vs 4T24 (YoY)

- Receita total: US$ 8,76 bi (+45% YoY)

- Lucro operacional: US$ 889 mi (margem 10,1%)

- Lucro líquido: US$ 559 mi (margem 6,4%) — queda YoY devido à normalização de impostos, e não operação

- Gross Profit: US$ 3,78 bi (+37,7% YoY)

4T25 vs 3T25 (QoQ)

- Margem operacional caiu de 9,8% para 9,0% (ex‑one‑offs), pressionada por investimentos estratégicos (frete grátis, 1P, CBT, cartão).

- Receita acelerou (QoQ), principalmente Brasil e México (GMV +35% em ambos).

2.2 Base de clientes e engajamento

- Active buyers: 83,2 milhões (+24% YoY)

- Fintech MAUs: 77,9 milhões (+27% YoY)

- Itens vendidos: 752 milhões (+43% YoY)

- Frequência (items per buyer): +15% YoY, atingindo 9 unidades/buyer

2.3 Margem financeira e inadimplência

- NIMAL: 23,3% (vs 27,6% no 4T24) — ainda robusto e em expansão QoQ graças ao pricing ajustado por risco

- NPL 15-90 dias: 7,6% (vs 6,8% no 3T25) — alta moderada, mas dentro do esperado dado maior mix de consumer e merchant loans

- Modelos de crédito continuam melhorando; cohorts de cartão no Brasil atingem breakeven em 12–18 meses (75% já o alcançaram).

2.4 Logística e eficiência operacional

- Same/Next Day Shipments: +29% YoY

- Custo unitário de frete no Brasil: –11% YoY

- Fulfillment e rede mais escalável, beneficiando-se de economia de densidade.

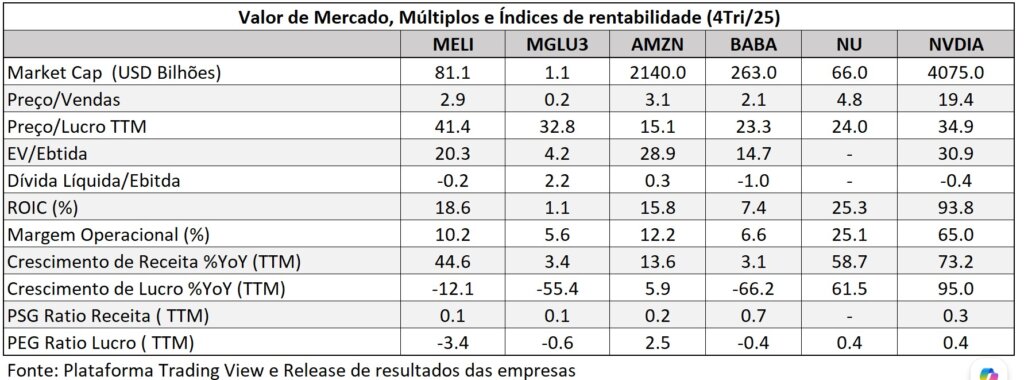

3. Comparação com “pares”:

O Mercado Livre (MELI) é negociado a múltiplos elevados, o que reflete não apenas seu forte crescimento e alta rentabilidade, mas também a escassez de empresas comparáveis com um perfil semelhante na América Latina.Justamente por ser difícil encontrar “pares perfeitos” para a MELI, utilizei uma certa liberdade no valuation, fazendo comparações mais conceituais do que estritamente iguais em modelo de negócio.

- MELI x Magazine Luiza (MGLU): Apesar de muitas vezes serem colocadas no mesmo grupo, trata-se de empresas muito diferentes. A ideia de que o Magazine Luiza seria a “Amazon brasileira” acabou não se concretizando. O Mercado Livre apresenta crescimento, retorno sobre o capital investido (ROIC) e margens significativamente superiores. Enquanto a MELI cresce sua receita a mais de 40% ao ano, o MGLU teve crescimento inferior a 4% no mesmo período.

- MELI x Amazon (AMZN): Aqui, a comparação faz mais sentido quando olhamos apenas para o e-commerce. O Mercado Livre cresce mais rápido, especialmente na América Latina. Já a Amazon tem como grande vantagem seu enorme poder financeiro, com um “caixa praticamente infinito”, que atualmente está sendo direcionado com força para mercados como Brasil e México.

- MELI x Nubank (NU): Comparar o Mercado Livre com um banco pode parecer estranho à primeira vista, mas faz sentido quando analisamos sua frente financeira. A MELI cresce concedendo crédito aos vendedores de sua plataforma, de forma semelhante ao modelo do Nubank. Hoje, o Mercado Livre conta com cerca de 77 milhões de usuários ativos, contra aproximadamente 108 milhões do Nubank. Nessa comparação, o Nubank aparece mais barato, entregando maior crescimento e, ao mesmo tempo, maior lucratividade.

- MELI x Nvidia (NVDA): Aqui não há semelhança no modelo de negócios. A comparação serve apenas como referência de valuation com uma das maiores empresas de tecnologia do mundo. Nesse sentido, chama atenção o fato de a MELI ser negociada a um múltiplo de preço/lucro (P/L) em torno de 41x, enquanto a Nvidia negocia a cerca de 35x — o que ajuda a dimensionar o quanto o mercado está disposto a pagar pela qualidade e pelo crescimento do Mercado Livre.

4- O ambiente Competitivo

O e-commerce brasileiro atingiu R$ 235,5 bilhões em faturamento em 2025, com projeção de R$ 258 bilhões para 2026, impulsionado por 94 milhões de compradores ativos e forte crescimento mobile. O mercado é altamente concentrado em três players — Mercado Livre, Shopee e Amazon — que dominam 79% dos acessos. A competição se intensifica com a entrada de plataformas chinesas como Shein, Temu e AliExpress. Tendências como IA, live commerce, comércio conversacional via WhatsApp e integração com fintechs estão moldando o futuro do setor. O Brasil ainda apresenta baixa penetração (16-17%), indicando amplo potencial de expansão.

O Mercado Livre lidera o e-commerce brasileiro com uma estratégia centrada em um ecossistema robusto que integra marketplace, logística e fintech. Em 2026, a empresa anunciou um investimento recorde de R$ 57 bilhões no Brasil, com foco na expansão de sua malha logística — incluindo 14 novos centros de distribuição — e no fortalecimento do Mercado Pago, que já atende mais de 68 milhões de clientes.

5- Pontos positivos e Riscos:

- ++Crescimento simultâneo em Commerce e Fintech: Velocidade acima de 30% YoY por 28 trimestres consecutivos — raro para empresas deste porte.

- ++Economia de escala evidente: Custo logístico caindo apesar do aumento massivo de volume.

- ++Engajamento crescente: Frequência e categorias por comprador acelerando no Brasil e México.

- ++Forte vantagem competitiva em crédito: Modelos cada vez mais precisos, risco precificado e spreads robustos.

- ++Ads como terceira perna de monetização: Potencial ainda subexplorado, mas já crescendo 60–70% YoY

- –Pressão de margens em 2026: Investimentos estratégicos retiram 5–6 p.p. de margem operacional (frete, 1P, CBT, cartão).

- –NPL pode oscilar:Early NPLs subiram levemente no 4T25; embora precificados, é algo a acompanhar.

- –Concorrência crescente no México e em serviços financeiros: Ainda que MELI mantenha liderança, o mercado é competitivo.

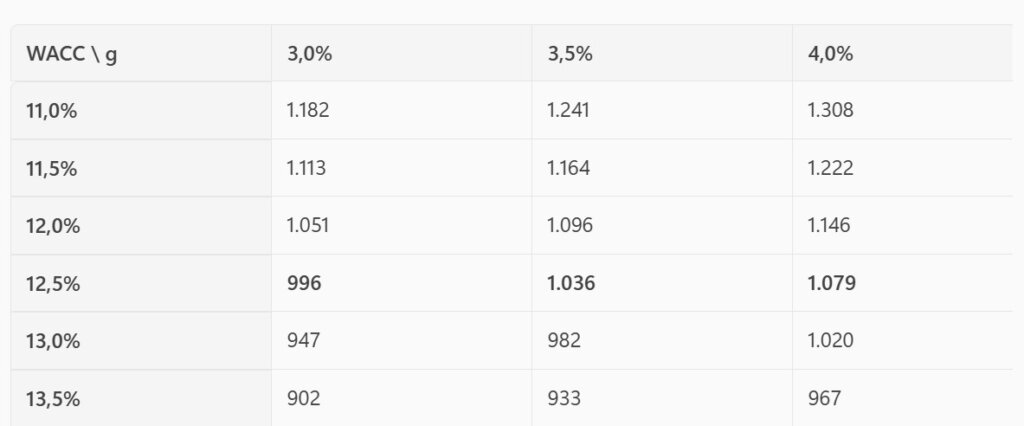

6- Sensibilidade e cenários:

Premissas resumidas

- Pessimista: crescimento 15% abaixo do base; margens EBIT -1pp; WACC 13,5%; g 3,0%

- Base: conforme modelado; WACC 12,5%; g 3,5%

- Otimista: crescimento 10% acima; margens +1pp; WACC 11,5%; g 4,0%

Resultado — Valor justo por ação (cenários)

- Pessimista: US$ 776

- Base: US$ 1.036

- Otimista: US$ 1.385

Sensibilidade (WACC × g terminal) — Valor justo por ação (US$)

Conclusão:

O 4T2025 reforça MELI como um dos modelos de negócios mais impressionantes da América Latina: crescendo rápido, expandindo o ecossistema, ganhando mercado e investindo pesadamente em áreas que ampliam o moat — logística, crédito, pagamentos, conteúdo, IA e frete grátis.A empresa está deliberadamente sacrificando margem de curto prazo para fortalecer a posição estrutural e criar múltiplos novos motores de monetização.

Em suma: MELI segue sendo uma história de altíssima qualidade, combinando escala, tecnologia, eficiência e uma visão de longo prazo rara na região. O melhor ainda está por vir — mas com a natural volatilidade de quem investe para capturar oportunidades estruturais gigantes.

Sou comprador da tese, mas em multiplos menores do que os atuais. Considero montar posição a partir de 25x Preço/Lucro.

Forte abraço!

Rodrigo Silveira