Olá Clube investfy!

Hoje vamos atualizar a visão sobre Minerva, ou BEEF3, a qual haviamos escrito faz algum tempo por aqui: Minerva (Beef3) – A única empresa ruim entre as Frigoríficas? – Investfy

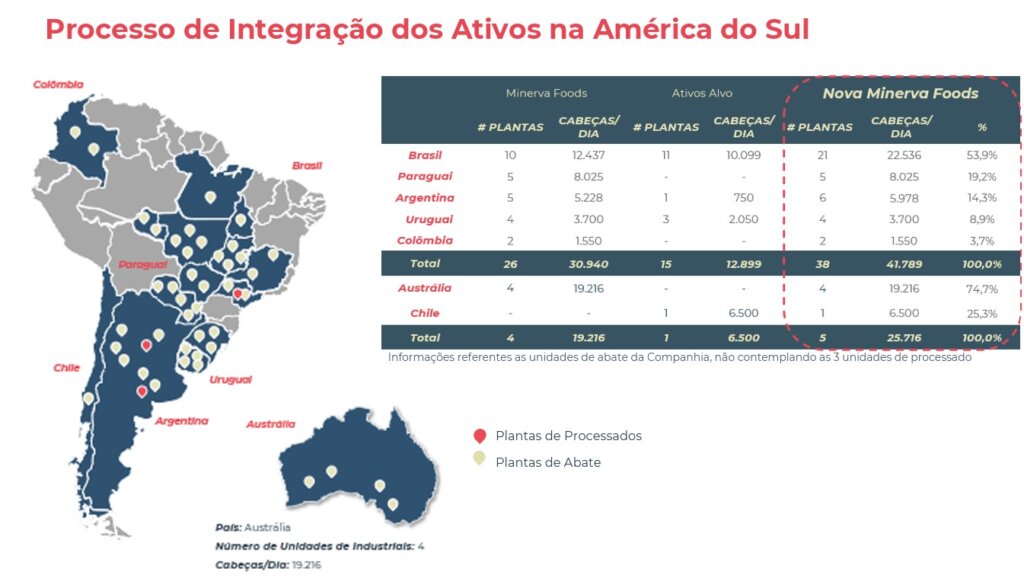

A Minerva segue consolidada como a maior exportadora de carne bovina da América do Sul, com presença em sete países e operações que abrangem toda a cadeia de valor: abate, processamento e distribuição. A estratégia de diversificação geográfica continua sendo um dos principais pilares do negócio, permitindo arbitragem entre mercados e mitigação de riscos.

1. Como a empresa ganha dinheiro?

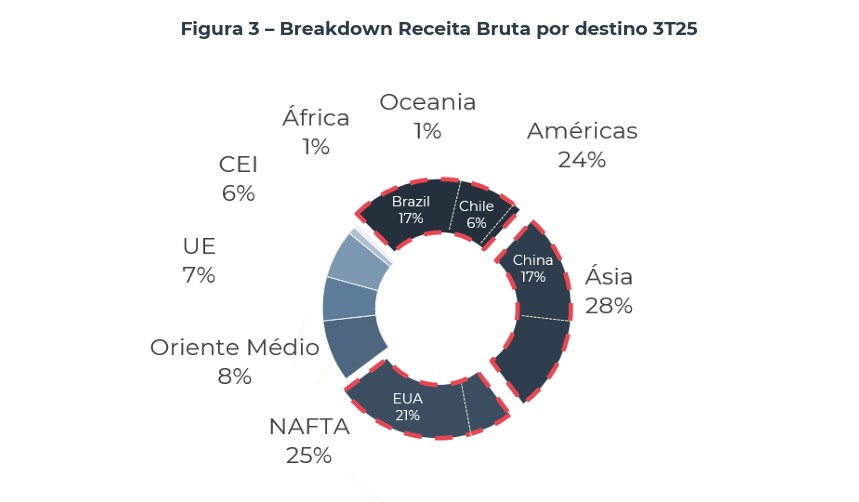

O modelo integrado da Minerva permanece robusto. A companhia opera 43 plantas de abate e desossa e 3 unidades de processados, distribuídas pelo Brasil, Argentina, Paraguai, Uruguai, Colômbia, Austrália e Chile. A exportação segue como DNA da empresa: no 3T25, 61% da receita bruta veio do mercado externo, com destaque para Ásia (China liderando com 17% da receita), NAFTA (25%) e Américas (24%). Essa diversificação garante flexibilidade operacional e capacidade de capturar oportunidades em diferentes regiões.

2. Números e comparação com pares

No 3T25, a Minerva apresentou receita líquida recorde de R$ 15,5 bilhões, crescimento de 82,5% ano contra ano, e EBITDA de R$ 1,4 bilhão, com margem de 8,9%. No acumulado dos últimos 12 meses, o EBITDA ajustado atingiu R$ 4,7 bilhões, reforçando a resiliência do modelo de negócios.

A alavancagem líquida caiu para 2,5x Dívida Líquida/EBITDA, menor nível desde 2022, após forte geração de caixa livre de R$ 2,5 bilhões no trimestre. A posição de caixa encerrou em R$ 14,9 bilhões, garantindo conforto para amortizações até 2030.

- EV/EBITDA da Minerva segue atrativo frente ao histórico do setor (múltiplo implícito da aquisição dos novos ativos foi 4,4x, abaixo da média histórica de 5-5,5x).

- Endividamento controlado e diluição de SG&A para 9,3% da receita líquida, menor patamar desde 2021.

3. Gatilhos para aumento de lucro

- Integração dos novos ativos: concluída antes do prazo, com sinergias já materializadas. O 4T25 será o primeiro trimestre totalmente normalizado.

- Cenário global favorável: restrição de oferta nos EUA e Europa deve sustentar preços elevados e demanda por exportações sul-americanas.

- Expansão da quota argentina para EUA e abertura de novos mercados.

4. Riscos e ameaças

- Volatilidade do ciclo pecuário: alta do preço do gado pode pressionar margens.

- Risco regulatório e geopolítico: salvaguardas na China ou mudanças tarifárias nos EUA.

- Oscilações cambiais: apesar da política de hedge, variações abruptas podem impactar resultados financeiros.

5. Estimativa e tese

Com a integração concluída e sinergias em curso, a Minerva entra em um novo patamar operacional. A estratégia de diversificação geográfica e disciplina financeira reforça a capacidade de geração de caixa e desalavancagem. O preço atual das ações, indica que parte do mercado ainda carrega percepção negativa da aquisição, mas os números do 3T25 mostram que o movimento foi acertado

6-Linha do Tempo – Próximos 12 meses

- 4T25: Primeiro trimestre com novos ativos totalmente normalizados; expectativa de EBITDA robusto e geração de caixa livre.

- 1T26: Discussão sobre política de dividendos após fechamento do balanço anual.

- 1S26: Continuidade da captura de sinergias e potencial anúncio de novas iniciativas ESG.

- Ao longo de 2026: Monitoramento da demanda chinesa e evolução das cotas de exportação para EUA; possível avanço em projetos de carbono e energia renovável.

Conclusão

A Minerva demonstra resiliência e capacidade de execução em um cenário global desafiador. A integração antecipada dos ativos e a disciplina financeira reforçam a tese de que a empresa está posicionada para capturar valor no longo prazo, mesmo diante da volatilidade do setor.

O início do pagamento de dividendos em 2026 tem potencial para ser um ótimo catalisador para valorização das ações da empresa.

Entrei no case logo após a forte queda das ações na sequência da divulgação dos resultados do 3Tri25 e pretendo seguir ao longo de 2026.

Forte abraço!

Rodrigo Silveira.

… devido a inflação e o high-historico de preços de carne nos mercados nos EUA. 2o. Capacidade de exportar por países que não foram atingidos pelas tarifas americanas, como Argentina, Paraguai e direcionar a produção brasileira para o mercado nacional. Isto é Margem Bruta direta p BEEF3, aumentando o tal EBTDA que a FariaLima tanto ama! Abraços e nos vemos nos R$10,00 em 2026!

Valeu XARÁ! Eu seria redundante. Estou alertando sobre este caso desde lá em 2024 no momento da negociação com Marfrig. Tem 2 pontos extras sobre este case que são importantes mencionar: 1o. Ciclo de gado continua ferrando a vida dos produtores norte-americanos, maiores concorrentes de BEEF3 em exportação de carne mundial. O Governo americano precisa que aconteça uma queda nos preços…

Valeu, Rodrigo. Ainda não me posicionei de volta. Aguardando um novo gatilho gráfico, mas agora com a confiança do teu artigo.

Abraço.

Muito bom Rodrigo, panorama bem interessante para a Minerva. Obrigado por compartilhar, acredito nesse case tambem

Mestre Silveira, cirúrgico como sempre…Obg

Ótimo relatório, também aproveite a queda para aumentar minha posição no case, acredito que a empresa tem muito a entregar ainda.

Parabéns @Rodrigo Silveira mais um excelente trabalho, sua visão de futuro no case é a mesma minha

Esses relatórios são sensacionais!

Obrigado Rodrigo!

Muito obrigado Edu!

Excelente o Post Rodrigo!!

Mesmo com as ameaças cambiais e variação da arroba, a empresa se mostra bastante sólida. Um case a acompanhar.

Muito obrigado Bruno! Acho um ótimo case que deverá trazer boas surpresas ao longo de 26.