Olá clube Investfy!

Hoje vamos falar de um case que estava acompanhando de longe, mas que agora merece um olhar mais próximo. Estou falando de MRV!

1. Como a MRV ganha dinheiro (Modelo de Negócios)

A MRV&CO atua principalmente na incorporação residencial de interesse social no Brasil (segmento Minha Casa Minha Vida – MCMV) e possui operações complementares:

- MRV Incorporação (Brasil): construção e venda de apartamentos populares, distribuída em 22 estados. A geração de receita ocorre conforme o avanço das obras (método POC – reconhecimento de receita durante a construção).

- Urba: loteadora de terrenos residenciais (controlada), agora com modelo de negócio asset light – securitiza seus recebíveis durante a obra, tendo se tornado geradora de caixa e lucrativa em 2025.

- Luggo: operação de locação de imóveis (multifamily) no Brasil, com projetos próprios entregues e em locação (ainda em fase de investimento/amadurecimento).

- Resia (MRV US): braço nos EUA focado em desenvolver, alugar e vender empreendimentos multifamiliares. A MRV investiu pesado nessa expansão e agora implementa um plano de desinvestimento desses ativos (~US$ 800 milhões em vendas até 2026, com ~US$ 149 milhões já vendidos até 3T25) para desalavancar e reduzir a exposição nos EUA. A Resia passa a adotar um modelo de projetos com funding externo (menos capital próprio), tornando-se mais leve em ativos e dívida

2. Alguns números e comparação com pares

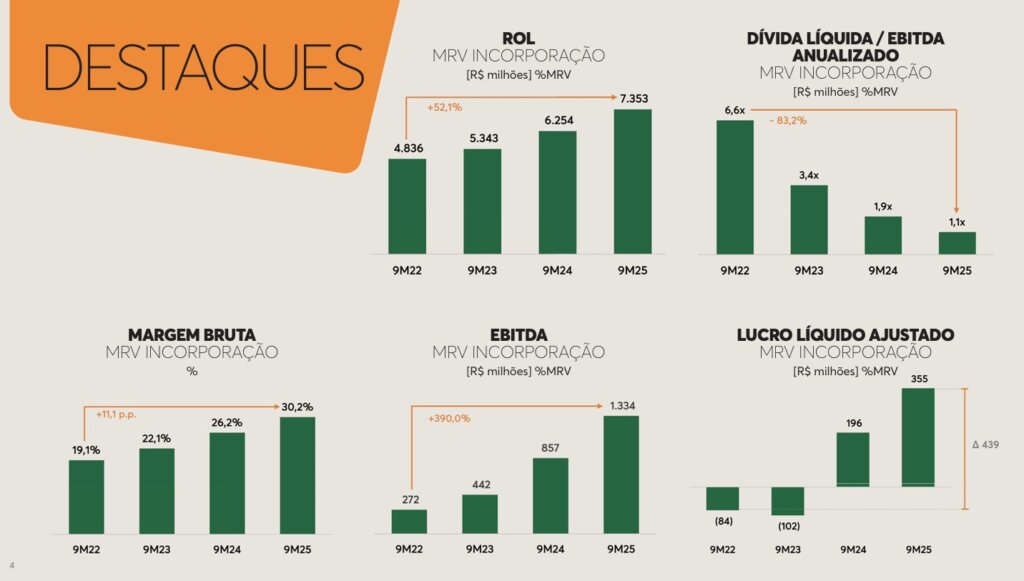

O 3T25 comprovou a eficácia do turnaround da MRV. A combinação de alta de receita, expansão de margens e disciplina de custos resultou em forte alavancagem operacional: o lucro líquido trimestral foi o maior em anos, mesmo com parte do caixa ainda pendente de realização por fatores temporários. Operacionalmente, a companhia sustentou lançamentos e vendas sólidas, ao mesmo tempo em que incrementou sua produção sem elevar custos unitários. Financeiramente, reduziu dívida e custos financeiros, preparando o terreno para um crescimento mais sustentável.

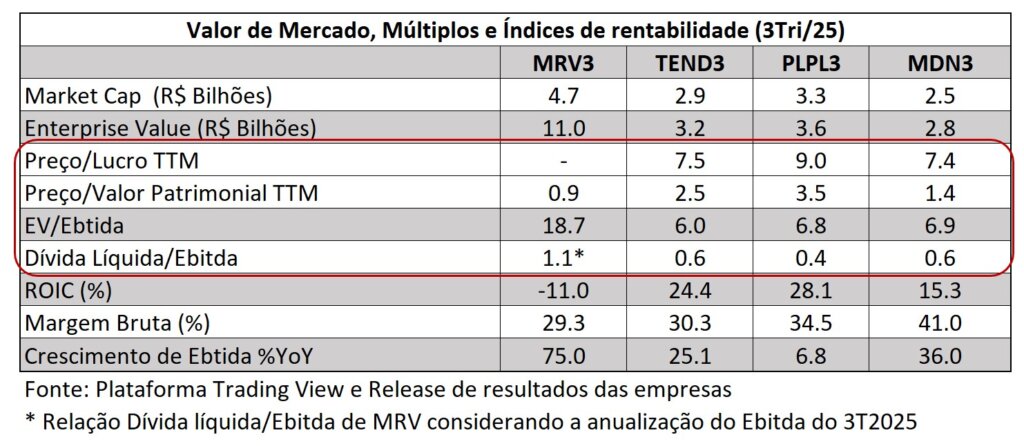

Na comparação com os pares, vemos MRV negociando com um menor múltiplo de Preço/Valor Patrimonial. Se o processo de desalavancagem continuar neste ritmo, em algum momento ao longo de 2026 o mercado deve reprecificar o valor das ações da empresa.

3. Gatilhos para aumento de lucro

- Elevação do teto do MCMV: amplia demanda e ticket médio.

- Normalização dos repasses: destrava caixa e melhora ROIC.

- Desinvestimento da Resia (US$ 800 mi): redução de dívida e geração de caixa.

- Expansão de lançamentos em 2026: cenário regulatório favorável e demanda aquecida.

- Eficiência operacional contínua: diluição de SG&A e margens crescentes.

4. Ameaças e riscos

- Dependência de programas governamentais (MCMV): risco político e fiscal.

- Descasamento produção vs repasse: afeta caixa e pode pressionar covenants.

- Mercado americano (Resia): execução do plano de venda depende de liquidez nos EUA.

- Inflação e juros: impacto no custo e na demanda.

- Concorrência crescente no segmento econômico.

5. Linha do tempo – próximos 12 meses

- 4T25: repasses superando produção → melhora de caixa.

- Início de 2026: ajustes no teto do MCMV e subsídios → aumento de demanda.

- 1T26: fechamento da venda do projeto Tributary (Resia).

- 2026: expansão de lançamentos e possível melhora no mix de faixas.

- Desalavancagem contínua: dívida líquida/EBITDA tende a cair abaixo de 1x.

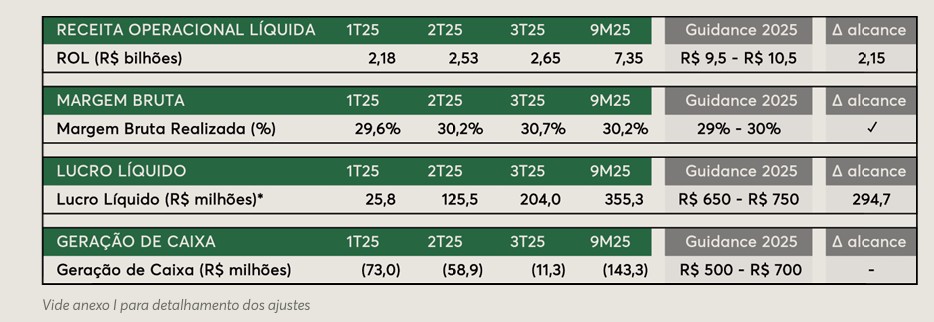

O guidance de 2025 deverá ser parcialmente atingido, com o principal miss na linha de geração de caixa, devido atraso nos repasses dos cheques regionais e um descompasso entre produção x vendas.

Conclusão

A MRV apresenta fundamentos em evolução: liderança, escala, margens crescentes e desalavancagem consistente. O principal desafio é a normalização da geração de caixa, dependente da resolução dos gargalos de repasse. Se executado, o plano de venda da Resia e a expansão dos lançamentos em 2026 podem destravar valor significativo.

Comecei a me posicionar visando o médio prazo ( entre 12 e 36 meses).

Forte abraço,

Rodrigo Silveira.

Parabéns pelo relatorio Xará!

Valeu Xará! Estamos juntos!

Obg por Compartilhar, vai chegar o momento delas. Vlw Mestre

Gostei da visão. Vou analisar outros fatores e é provável que também comece a me posicionar.

Tem liquidez para opções longas.

Opa, muito obrigado Mestre! Ai a tese ganha um nome de peso! 🙂

Obrigado! Vou ficar de olho!!

Valeu, Rodrigo!! Também me posicionei, pequeno, para longo prazo, menor que o teu, visão até final do ano que vem e daí avaliar.

Abraço.

Muito obrigado Jorge.Gosto desta abordagem de entrar pequeno em cases que vejo que sao promissores e ir aumentando a posição na medida que a tese for se materializando.