Olá Clube Investfy!

Chegou a hora de atualizar a tese de NU, que publicamos aqui no último trimestre. Se você ainda não leu a análise original, vale a pena começar pelo link abaixo.

NUBANK – Inovação, tecnologia e a força da juventude! – Investfy

1. Como a empresa ganha dinheiro (e por que isso escala tão bem):

O Nubank opera uma das maiores plataformas bancárias digitais do mundo. O “motor” continua o mesmo: conta/experiência simples e barata para atrair escala, e monetização crescente via crédito e serviços financeiros.

As receitas vêm principalmente de:

- Serviços financeiros: cartões de crédito, empréstimos pessoais e linhas com garantia/consignado.

- Spread e margem financeira: resultado do crescimento do portfólio de crédito e do “float” sobre depósitos.

- Comissões e taxas: principalmente interchange, tarifas e receitas ligadas a volumes de compra e transações.

- Expansão geográfica: Brasil (core), México e Colômbia já relevantes para crescimento e diversificação.

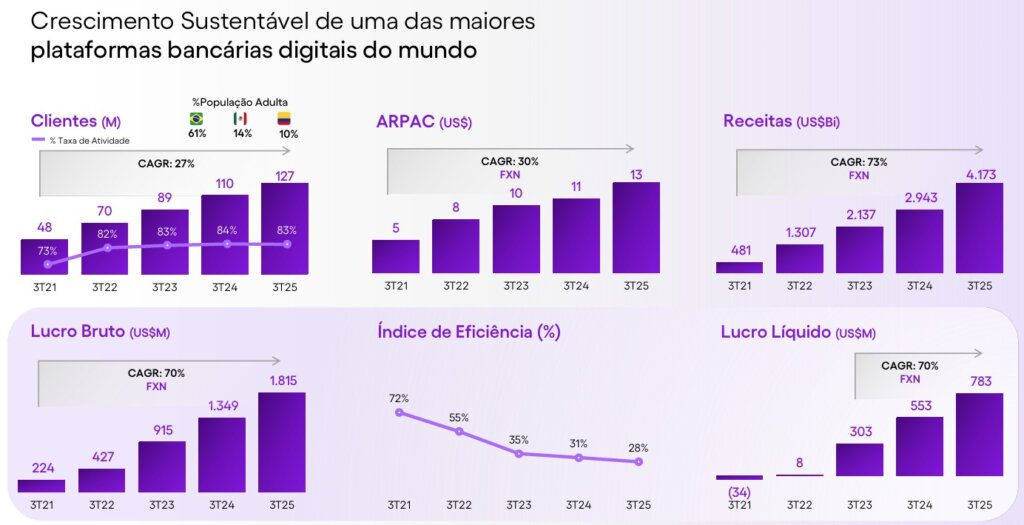

2. Alguns números do Nubank – crescimento + rentabilidade + disciplina:

O 4T2025 foi um trimestre muito forte em três dimensões: receita, lucro/ROE, e eficiência — e com melhora marginal na inadimplência.

Leitura do placar: o Nubank cresceu forte sem “comprar” crescimento com piora de risco, e ainda entregou ROE recorde com eficiência recorde

2.1. O que explica o 4T25 tão forte?

(i) Monetização acelerando (ARPAC +45% YoY)

O ARPAC indo a US$15 mostra que a tese de “primeiro escala, depois monetiza” segue funcionando — e agora com mais produtos e mais profundidade por cliente.

(ii) Crédito crescendo com disciplina (e com IA ajudando o underwriting)

A carteira total chegou a US$ 32,7 bi (+40% YoY), com destaque para cartão e crédito não garantido, e a administração enfatiza que a expansão segue responsável, apoiada por modelos proprietários (nuFormer) e evolução de políticas de limite.

(iii) Funding mais forte (depósitos +29% YoY) e custo de captação melhorando

Depósitos em US$ 41,9 bi, e custo de depósitos em 87% das taxas interbancárias — isso ajuda a sustentar NII e reduzir pressão de funding ao longo do tempo.

(iv) Eficiência “absurda” — mas com um aviso importante para 2026

A eficiência bateu 19,9% (novo método), porém a própria administração sinaliza que 2026 será ano de investimento e pode haver pressão de curto prazo no indicador (retorno ao escritório, IA/R&D/GPU, e base para expansão internacional).

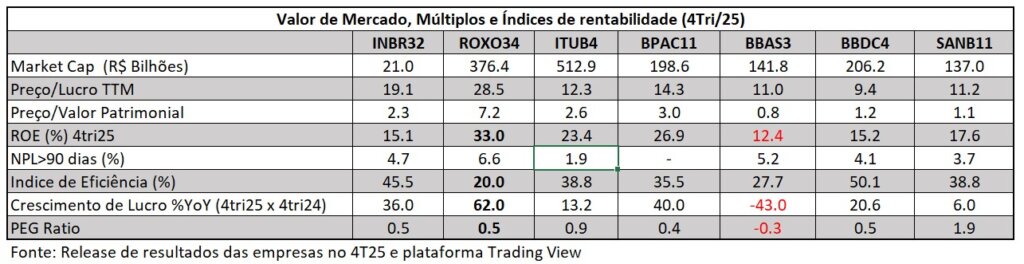

3. Comparação com alguns pares do setor (valuation continua exigente):

No artigo original, eu destaquei que o Nubank costuma negociar com múltiplos mais altos que bancos tradicionais — e isso continua fazendo sentido como leitura estrutural: o mercado precifica um negócio que combina crescimento + eficiência + ROE elevado de forma rara no setor, embora olhando o multiplo PEG ration que considera crescimento, ainda vemos o Banco negociando a menos do que 1, o que implicita que está barato.

Mas aqui vai o contraponto: quando a empresa está “executando perfeito”, o risco não é só operacional — é de expectativa. O preço tende a exigir continuidade desse ritmo e dessa disciplina.

4. Alguns gatilhos de crescimento:

Aqui a tese ficou ainda mais robusta, porque a companhia mostrou avanço simultâneo em Brasil + México + Colômbia, com agenda estratégica clara para 2026.

Principais gatilhos

- Brasil (core): 113 milhões de clientes, 86% de atividade e liderança como maior instituição privada por número de clientes.

- México: ~14 milhões de clientes (cerca de 15% da população adulta) e processo de licença bancária em andamento — isso pode destravar uma nova fase de profundidade de produtos e crédito.

- Colômbia: 4,2 milhões de clientes (+70% YoY) e evolução do portfólio com “unit economics” saudáveis.

- Ecossistema (não-banco): 12 milhões de clientes ativos únicos no ecossistema (+58% YoY), ainda cedo (penetração baixa na base), mas crescendo.

- IA como motor de vantagem competitiva: nuFormer já em produção no crédito no Brasil; Pix com IA com 10 milhões de usuários ativos mensais; ganhos de conversão em notificações e automação de fluxos.

- Potencial entrada/expansão nos EUA: pedido de charter bancário (set/2025) e aprovação condicional do OCC (jan/2026).

5. Ameaças e riscos (o que eu monitoraria com mais atenção agora)

O 4T2025 veio excelente, mas alguns riscos ficam mais “visíveis” justamente porque a empresa começa 2026 com ambição maior.

Riscos principais

- Eficiência pode piorar no curto prazo (investimento 2026): administração sinaliza pressão de 80–100 bps na eficiência por retorno ao escritório, além de investimentos em IA e “global foundations”.

- Regulação no México (interchange / Sofipo): o trimestre já capturou um item extraordinário ligado ao fundo setorial (Prosofipo), que afetou a leitura de margem.

- Crédito e macro: apesar da estabilidade atual, crédito sempre será o principal “profit pool” e também o principal risco em cenário macro adverso; a própria empresa espera sazonalidade com alta de NPLs no 1T.

- Mudança regulatória em FGTS/consignado: novas regras reduziram originações de FGTS em ~50–60% (headwind), ainda que parcialmente compensado por outras linhas.

- Concorrência: bancos incumbentes e fintechs continuam reagindo, especialmente no público de maior renda (onde Nu ainda busca ganhar “carteira principal”).

6. Linha do tempo (próximos 12 meses) —

2026, segundo a administração, é um ano de inflexão e investimento: a empresa quer começar a transição de líder latino-americano para plataforma global, sem perder o foco em Brasil e México.

- 1S26: continuidade do ganho de monetização (ARPAC) e evolução do programa de aumento de limites (com impacto “full” ao longo de 2026).

- Ao longo de 2026:

- Pressão de curto prazo na eficiência por investimentos (RTO, IA, global foundations).

- Expansão do nuFormer para outras frentes e geos (cartões no México, lending no Brasil).

- Avanço da licença bancária no México (potencial “unlock” estratégico).

- Discussões/regulação (México) e evolução de funding/custo de depósitos.

- EUA: construção de base (time/produto) e próximos passos após aprovação condicional.

Conclusão — Potencial e tese de investimento

O 4T2025 reforça o Nubank como uma das histórias mais impressionantes de crescimento com lucratividade no setor financeiro global:

Isso valida o que eu chamei no texto original de “característica de negócios de alta qualidade”: o Nubank está conseguindo crescer o bolo e, ao mesmo tempo, melhorar a rentabilidade — um tipo de combinação rara.

Visão para frente (o que muda na minha tese após o 4T25):

- Maior confiança no “moat” operacional (custo de servir, eficiência e execução).

- Mais mais construtivo na monetização (ARPAC) como motor de valor — a “fase 2” do Nubank está acontecendo.

- Passo a monitorar com ainda mais atenção 2026 como ano de investimento: pode haver ruído de curto prazo (eficiência), mas isso pode ser “o preço” de construir o próximo ciclo (México licenciado, IA em escala, internacional).

Eu sigo com o mesmo desconforto do texto original: não gosto de comprar empresas que considero “caras” pelo multiplo P/E, mas Nubank segue entregando crescimento + retorno + eficiência em um padrão que poucos conseguem replicar.

Forte abraço!

Rodrigo Silveira