Nos textos anteriores falamos da base da Performance Relativa e, obviamente, da sua importância no mercado.

Um ponto ainda pouco explorado é a relação dela com o intraday.

Sabemos que o intraday é uma das formas mais complexas de operar. O fluxo de informações muda rápido, as variáveis se alteram o tempo todo e o risco se reorganiza em questão de minutos.

A experiência me ensinou uma coisa muito clara:

avaliar a relação dos ativos com as métricas de risco é essencial.

E reparem bem em uma palavra-chave: relação.

Essa é a essência da performance relativa.

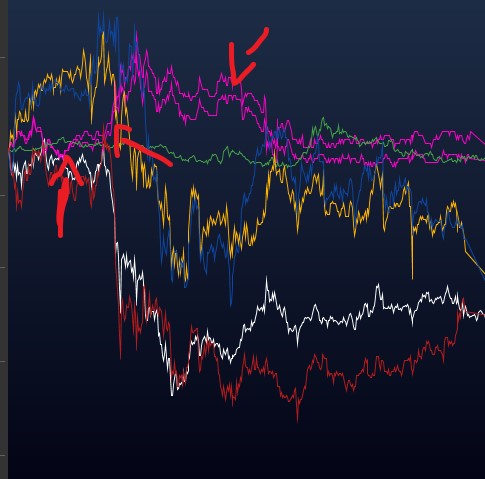

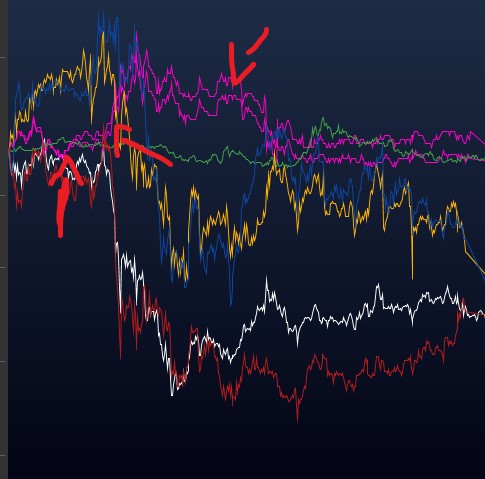

No gráfico, observamos a relação entre as métricas de risco (em fúcsia) contra o índice e alguns papéis.

Aqui, não importa a amplitude do movimento, mas sim a sensibilidade dessa relação.

O índice (em branco) despenca exatamente no momento em que o risco “abre”.

Isso é performance relativa na prática.

Mesmo os ativos que vinham performando melhor acabam sendo contaminados quando o risco sobe.

Risco sobe = book seca.

Claro, isso precisa estar alinhado com entradas técnicas e leitura de fluxo.

Mas ignorar a relação é um erro.

Quem faz preço no mercado, grandes fundos, principalmente, nunca está posicionado em um único ativo.

O trade deles é sempre relativo: custo de oportunidade versus assimetria.

Ao analisar a relação entre preço e métricas de risco, conseguimos medir o quão exposta, ou frágil, está a nossa posição naquele momento.

Sinceramente, isso é essencial no mercado.

Espero que gostem.

João Ascoli.

Muito bom João, valeu

Ótimo, João!

Excelente João, a sequência de artigos ficou show

Ficou excelente a sequência de artigos, parabéns!

Muito bom João, obrigado!