Olá Clube Investfy!

Hoje vamos comentar sobre um case interessante, no qual muita gente boa de fundamentos FiAS grandes estão entrando. Eu me refiro a PRINER.

Uma empresa que há mais de 40 anos, se destaca no setor de engenharia industrial e infraestrutura, e que surgiu de forma independente para o mercado em 2013 como resultado de um spin-off da Mills em 2013 e posterior IPO em 2020.

1. Como a PRINER ganha dinheiro (modelo de negócios):

A Priner é uma plataforma integrada de serviços de engenharia posicionada para capturar o maior ciclo de investimentos em mineração da história do Brasil, migrando estruturalmente de um business CAPEX‑dependente para um modelo predominantemente OPEX, de maior previsibilidade e retorno sobre o capital.

A empresa atua basicamente em quatro linhas de negócios:

• Serviços Industriais: soluções em acesso, pintura industrial, isolamento térmico, ambiente para execução de trabalho a quente, serviços de construção, conservação e reparação, além de fabricação de estruturas leves e peças diversas.

• Engenharia de Integridade e Inspeção: soluções, consultorias e treinamentos em inspeção destrutiva e não destrutiva dos materiais, além de análises e avaliações de integridade.

• Infraestrutura: projetos de recuperação, reforço e impermeabilização de estruturas, além de serviços de geotecnia.

• Montagem Industrial: soluções completas em montagens eletromecânicas para infraestruturas de fábricas.

Com a aquisição da SEMEP neste ano, a empresa passará a ter um foco grande em Mineração e Opex, ficando menos dependente de Capex offshore:

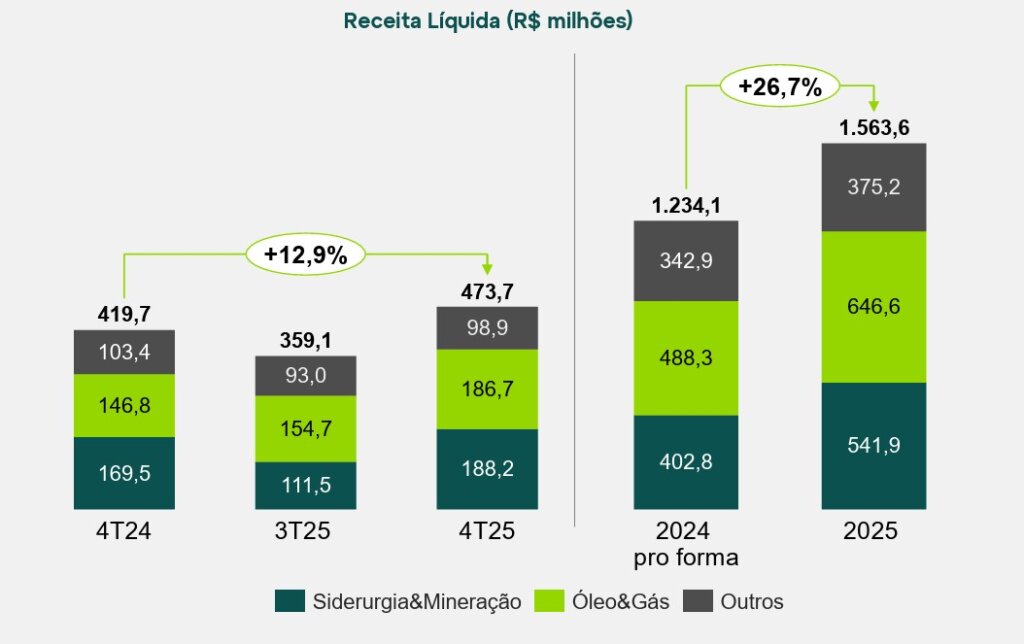

2. Números do 4T25: crescimento de receita, mas com queda de lucratividade.

2.1-) A Receita Líquida orgânica, excluindo osM&As concluídos em2024e2025, apresentou crescimento de +21,1% em2025. O crescimento incluindo a contribuição das aquisições Welding, Real Estruturas e SEMEP, foi de +26,7% no período.

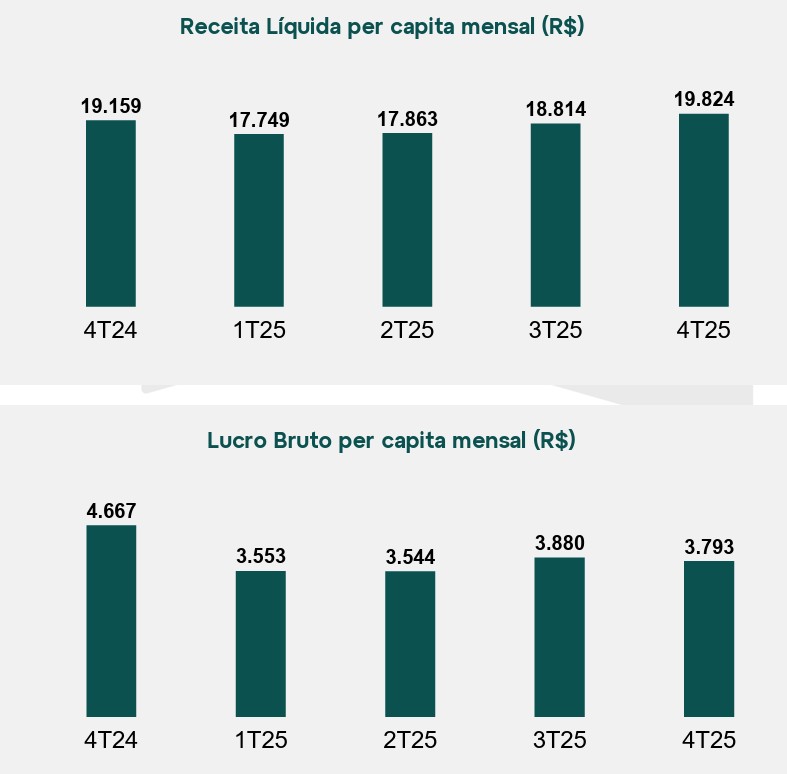

2.2-) Por ser uma empresa de serviços, que vem fazendo muitos M&As nos ultimos anos, é importante observarmos a evolução do lucro bruto por funcionário a fim de vermos se a empresa está capturando sinergias e melhorando sua produtividade. Aqui vemos uma estagnação nos ultimos trimestres e queda quando comparamos o 4T25 com o 4T24.

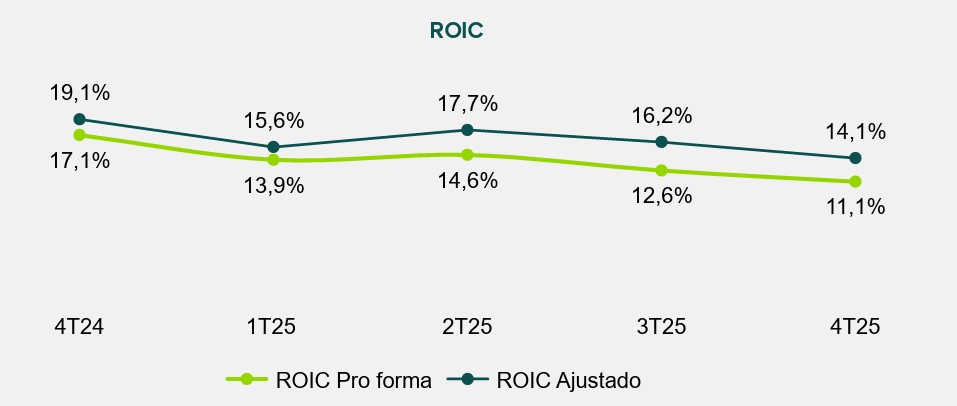

2.3) O ROIC do 4T25 foi impactado pela redução da rentabilidade ao longo do ano, refletindo principalmente a pressão de resultados na unidade exposta ao ciclo de CAPEX da industrial.

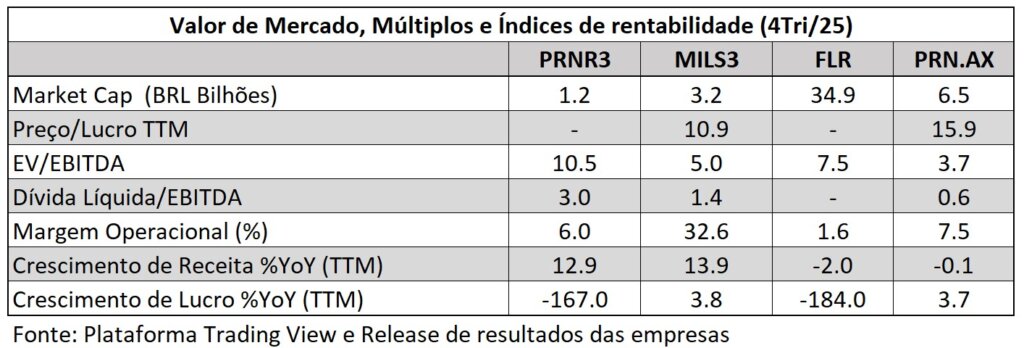

3. Comparação com “pares”:

A Priner não tem comparáveis óbvios, o que inclusive cria ruído no valuation (muito banco tenta compará‑la com facilities, EPC ou locação). Desta forma, vamos fazer uma comparação mais macro utilizando (i) 1 empresa listada na B3 que é a Mills, que atua no segmento de Engenharia de acesso e aluguel de linha amarela e plataformas, e (ii) duas empresas listadas no exterior que tem forte atuação e receitas provenientes do setor de serviços de mineração, que são a americana FLR e a australiana PRN.AX.

Na tabela acima gosto de destacar:

EV/EBITDA -> Priner negocia em torno de 10x, bem acima de Mills e dos pares globais FLR e PRN.AX.

Margem Operacional -> Priner possui margem maior apenas do que FLR, mostrando que há um longo caminho a percorrer.

Crescimento de Receita e Lucro-> Embora possuia um bom crescimento de receita no comparativo, não vemos a mesma evolução nos lucros.

4. Pontos positivos e Riscos:

4.1-) Pontos positivos:

(i) Migração estrutural para OPEX

(ii) Mineração como motor secular

(iii) Plataforma integrada

4.2-) Riscos

(i) Alta volatilidade da UN Montagem

(ii) Juros consumiram 77% do EBITDA em 2025

(iii) Chuvas impactam obras em mineração no 1T que estruturalmente deve ser mais fraco.

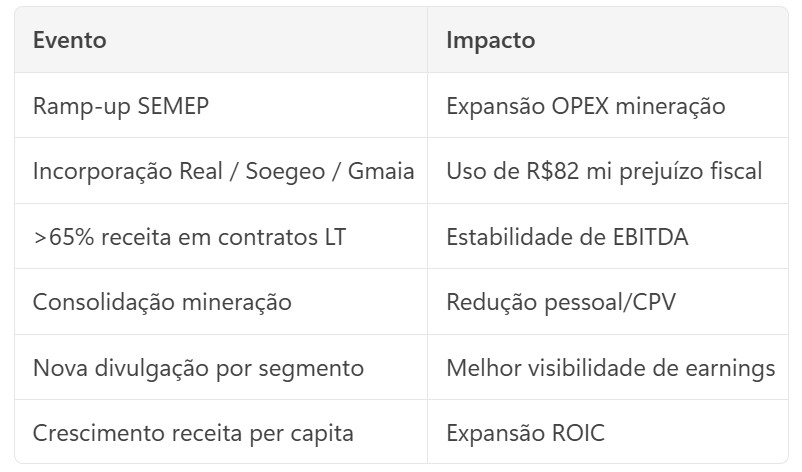

5. Linha do tempo dos próximos 12 meses:

Conclusão:

A Priner está sacrificando earnings de curto prazo, expandindo capital empregado e migrando para receita contratada OPEX enquanto se posiciona no investimento secular em mineração.

A assimetria atual aparentemente deriva da compressão artificial do lucro via custo financeiro – e possivelmente não deterioração de ROIC estrutural.

A tese é ótima, tem muita gente inteligente já comprada, porém prefiro esperar os resultados da aquisição da SEMEP aparecerem no balanço da empresa, antes de me comprometer em um relacionamento de mais longo prazo.

Seguirei acompanhando a tese de perto.

Forte abraço,

Rodrigo Silveira.