Bom dia! O relatório macro WMM está disponível. Desejo a todos um ótimo dia e ótimos negócios.

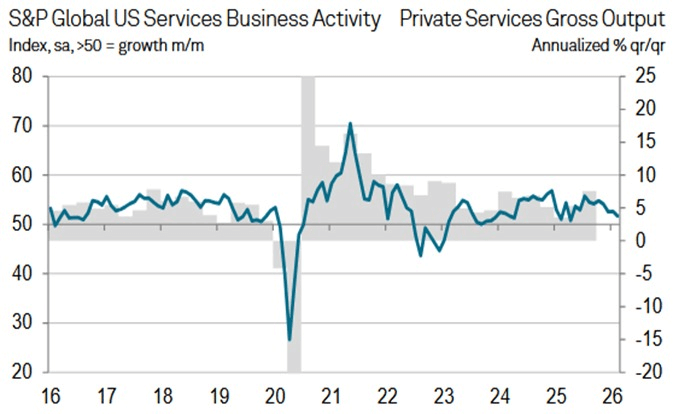

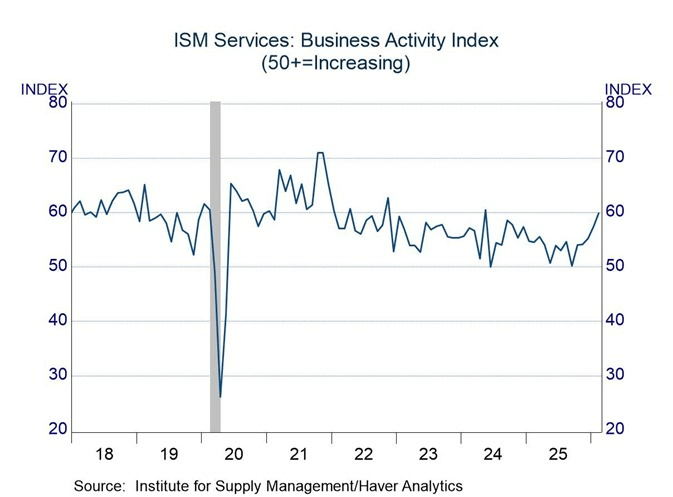

1- Análise Macro: PMI de serviços de fevereiro (EUA)

O índice da S&P caiu principalmente devido às fortes nevascas. A boa notícia é que o otimismo subiu em relação a janeiro, embora ainda permaneça abaixo da média de longo prazo devido às políticas de Trump. A projeção de PIB para o início do ano, segundo a S&P, está em 1,5%.

Por outro lado, o índice ISM subiu 2,3 pontos, atingindo o maior nível desde meados de 2022. O índice de atividade avançou para 59,9, marcando o 20º aumento mensal consecutivo e o nível mais elevado em muitos meses. O índice de preços recuou para 63, mas ainda é considerado elevado.

Os gráficos mostram o PMI da S&P e o índice de atividade do ISM. Como as metodologias dos dois institutos são bastante diferentes, esses seriam os indicadores equivalentes. Deve-se lembrar que o ISM inclui setor público, construção e agro, que não compõem o PMI da S&P.

2- Bolsas globais

S&P subiu 0,78% e Nasdaq 1,29%. Futuros de NY operam em leve queda.

A continuidade da alta do petróleo, diante do risco de desabastecimento, impede uma melhora maior das bolsas. O suposto contato do Irã com os EUA ainda não foi confirmado por Washington.

Na Europa, o índice Stoxx 600 sobe 0,32%. A bolsa alemã avança 0,23% e a francesa 0,28%.

Na Ásia, o Asia Dow subiu 2,82%. O Nikkei avançou 1,90% e o Shanghai 0,28%. A bolsa da Coreia do Sul subiu 10%, recuperando cerca de metade das perdas registradas na semana.

3- Petróleo

O contrato WTI sobe 2,5% e ultrapassa US$ 76.

O governo chinês suspendeu as exportações de gasolina e diesel, pois o conflito reduziu significativamente o abastecimento de petróleo bruto — cerca de metade das importações chinesas vem do Golfo Pérsico.

A China é o terceiro maior exportador de combustíveis da Ásia, atrás apenas de Coreia do Sul e Singapura. A situação se agrava porque quase nenhum petróleo tem passado pelo Estreito de Ormuz desde o início do conflito.

Refinarias da Ásia, incluindo Japão e Índia, começaram a reduzir a produção e suspender exportações.

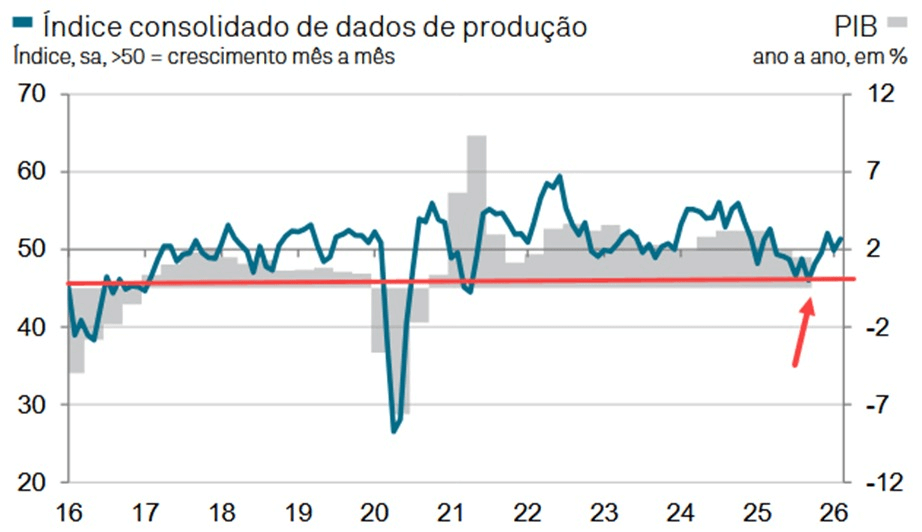

4- PMI Brasil

O setor de serviços subiu de 51,3 em janeiro para 53,1 em fevereiro.

O setor industrial também avançou, mas de forma muito mais modesta, passando de 47 para 47,3.

O índice consolidado subiu de 49,9 em janeiro para 51,3 em fevereiro, impulsionado principalmente pelos serviços. Caso dependesse apenas da indústria, o índice consolidado teria recuado, devido à queda da produção industrial.

O emprego aumentou em ambos os setores, especialmente nos serviços.

O custo consolidado dos dois setores caiu para o segundo nível mais baixo em dois anos, porém o repasse para os consumidores acelerou no ritmo mais forte desde julho.

Conclusão: em outubro foi apontado que a economia começaria a melhorar, e os indicadores antecedentes confirmam essa leitura. O ponto negativo está na questão dos juros: uma economia mais forte dificulta o trabalho do Copom. Sem solução fiscal e com alguma recuperação da atividade, torna-se difícil ser muito otimista quanto ao nível da taxa terminal de juros.

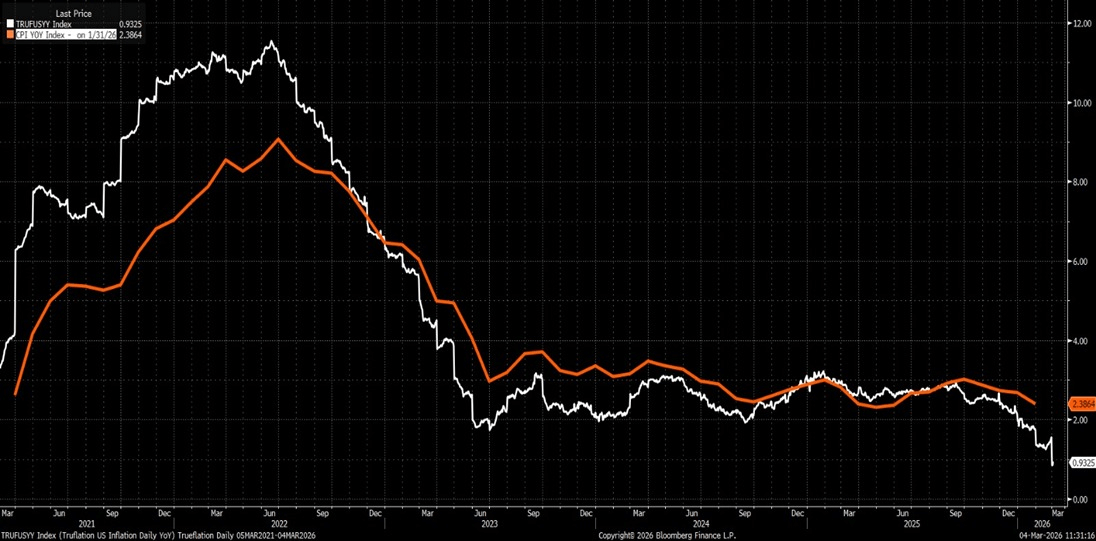

Desde meados de 2022, o Truflation passou a acompanhar o CPI com maior proximidade, resultado de melhorias importantes na metodologia.

Desde meados de 2022, o Truflation passou a acompanhar o CPI com maior proximidade, resultado de melhorias importantes na metodologia.