Bom dia! O relatório macro WMM está disponível. Desejo a todos um ótimo dia e ótimos negócios.

1- Análise Macro: Retail Sales dezembro (EUA)

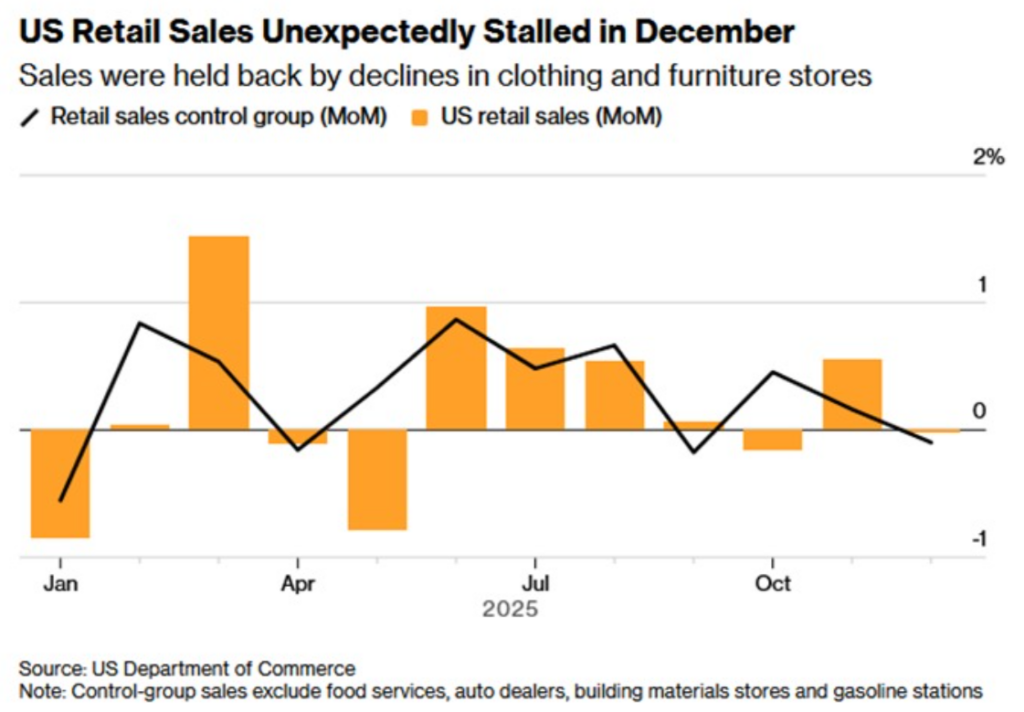

A temporada de vendas do fim do ano passado terminou fraca, com varejistas sem crescimento em dezembro frente a novembro e queda nas vendas do grupo de controle, cujos dados são usados no cálculo do PIB.

A única boa notícia é que as vendas de novembro e dezembro subiram 3,6% na comparação anual.

A estagnação de dezembro ocorreu por conta das promoções concentradas em novembro e da prevalência de cartões-presente, que são contabilizados no resgate, não no momento da compra.

Em resumo, ao analisar os dois últimos meses do ano — que compõem as “holiday sales” — o dado não é preocupante, mas foi fraco o suficiente para reduzir a projeção de crescimento do PIB pelo Fed de Atlanta e derrubar os juros das Treasuries.

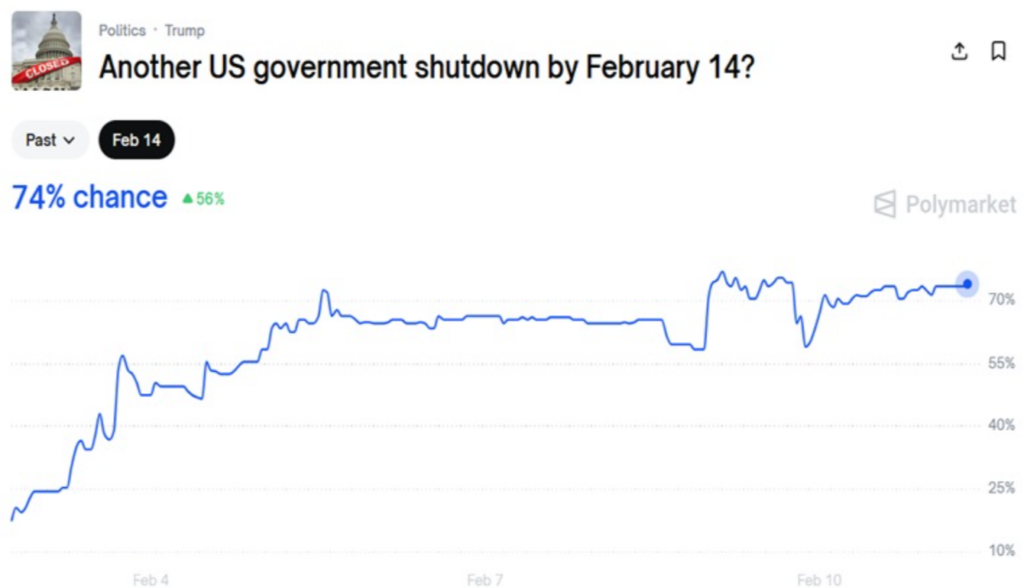

2- Shutdown: Trump irá pedir música no Fantástico?

Sim. O governo americano deve fechar novamente neste sábado, já que o acordo firmado há apenas 15 dias era provisório e não houve avanço.

O novo shutdown tende a ser curto, mas qualquer paralisação volta a adiar a divulgação de dados, que ainda não foi totalmente normalizada após o fechamento recorde ocorrido entre outubro e novembro do ano passado.

3- Bolsas americanas

S&P caiu 0,33% e Nasdaq 0,59% ontem, enquanto o Dow Jones subiu 0,1% e fechou em novo recorde. O S&P tentou pela quarta vez superar a máxima de outubro, sem sucesso. Ontem, ações de bancos e tecnologia puxaram o índice para baixo.

Futuros de NY operam em leve alta, com investidores aguardando o Payroll de hoje. Kevin Hassett, diretor do Conselho Econômico Nacional, alertou recentemente que os números do emprego devem vir fracos.

A leitura é compatível com a avaliação de que o novo normal do Payroll gira em torno de 30.000 contratações por mês — quase dez vezes menos do que no passado — em função da forte redução do fluxo migratório: no governo Biden, a média mensal era de 150.000, enquanto agora não chega a 8.000.

4- Treasuries e juros globais

Juros das Treasuries recuam para 4,14%.

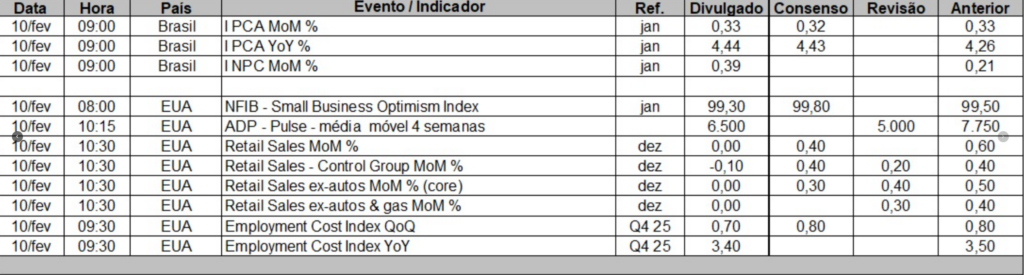

Os dados divulgados ontem — vendas no varejo, confiança dos pequenos negócios e custo da mão-de-obra — vieram abaixo do esperado, gerando uma segunda rodada de queda nos juros (a primeira ocorreu na quinta-feira, após indicadores fracos do mercado de trabalho como JOLTS e Challenger).

Esses números elevaram as chances, ainda não majoritárias, de corte de juros em abril.

Mais uma vez vale destacar o relatório da Truflation: a velocidade de queda da inflação projetada semanalmente segue surpreendendo. Caso a estimativa seja minimamente fiel — historicamente com erro pequeno frente ao dado oficial — o Fed pode acelerar o ciclo de cortes, e o mercado não parece totalmente preparado para isso.

Obrigado!!