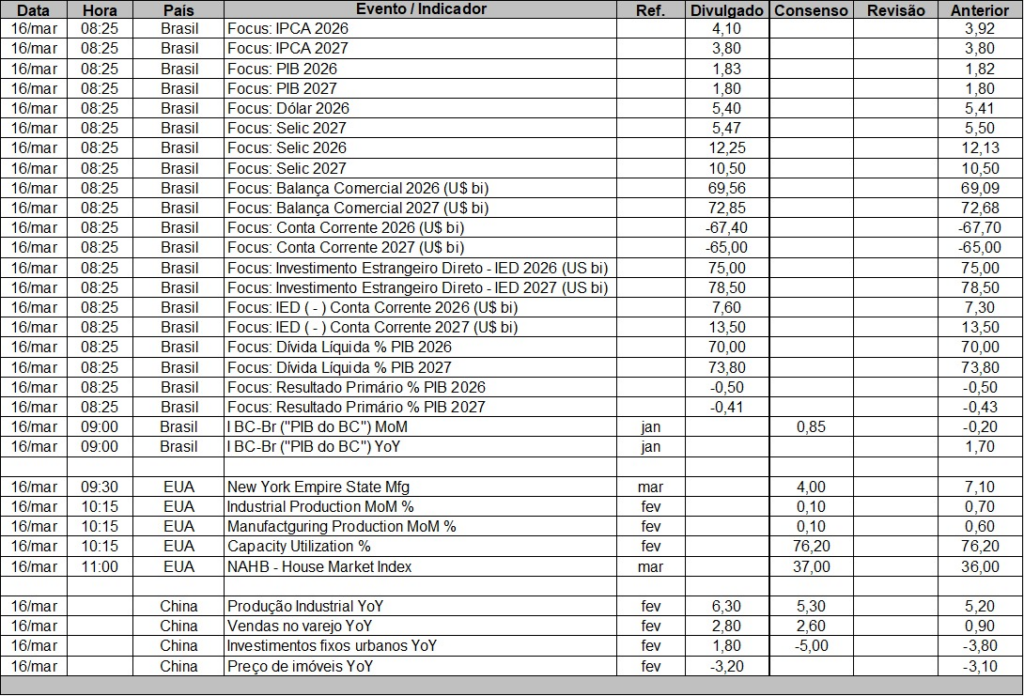

Aqui está o texto limpo, mantendo integralmente o conteúdo e removendo apenas as marcações:

1- Análise Macro: PCE de janeiro e 2ª prévia do PIB do 4º tri (EUA)

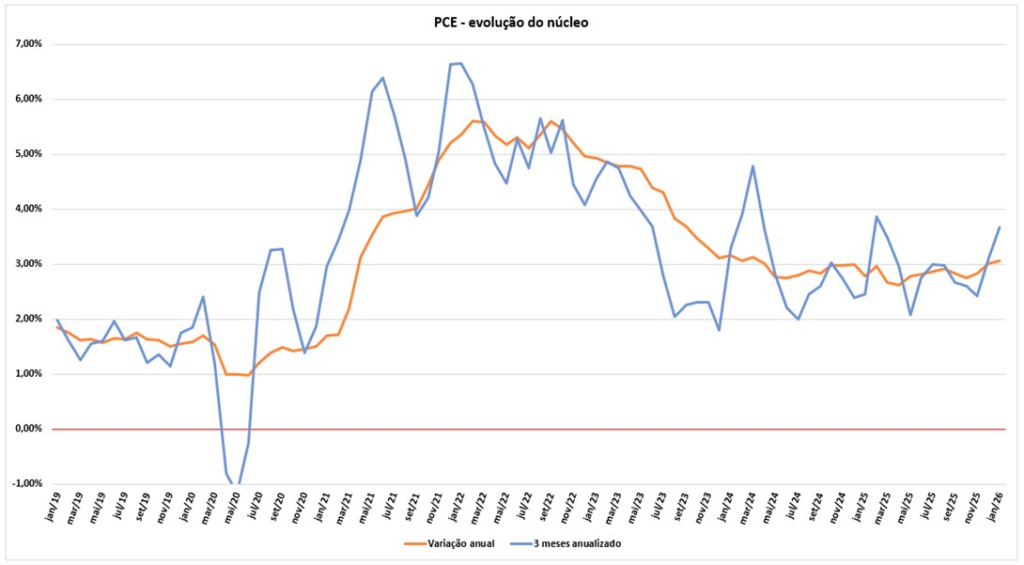

A inflação oficial de janeiro veio ligeiramente abaixo do previsto. O gráfico mostra que a inflação anual está acima de 3%, bem acima da meta do Fed e também acima do CPI. A inflação anualizada de 3 meses está ainda mais forte, próxima de 4%, possivelmente refletindo o pico sazonal do início do ano.

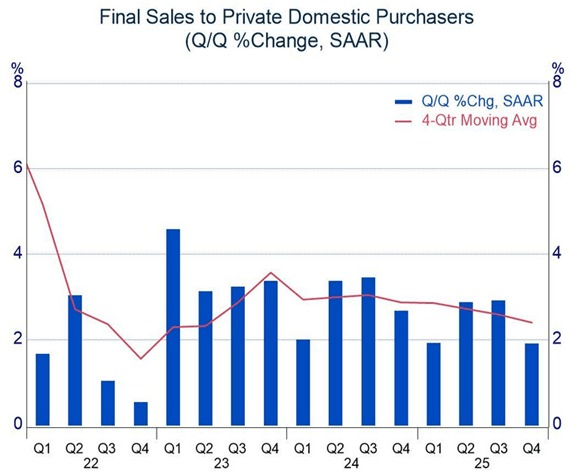

A segunda prévia do PIB indicou desaceleração da economia. O gráfico mostra que a demanda privada doméstica (núcleo do PIB), que estava em torno de 3% ao ano, caiu para menos de 2%.

Esses dois dados, somados à alta do petróleo, reforçam o temor de estagflação, embora esse cenário ainda esteja distante.

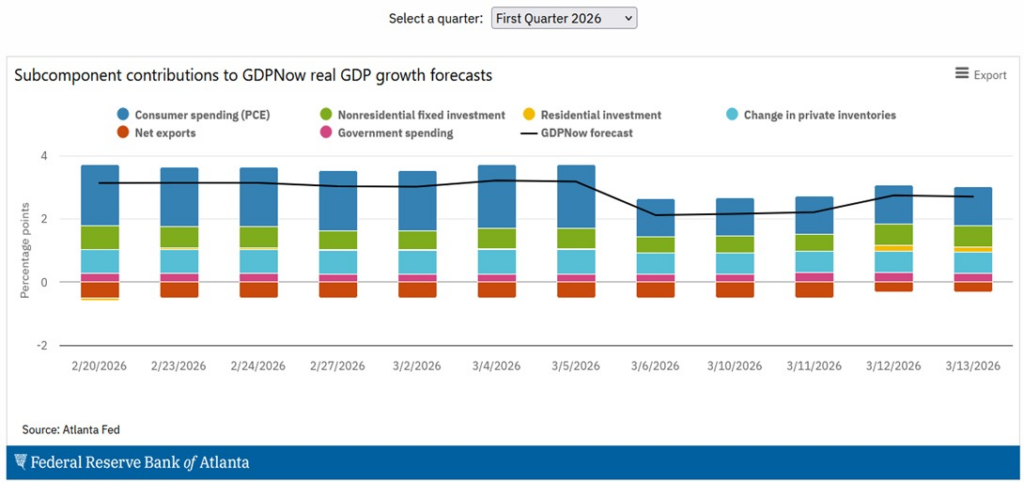

O gráfico seguinte mostra a projeção do PIB deste trimestre pelo Fed de Atlanta, que apresentou leve melhora, com a demanda privada doméstica crescendo cerca de 2,5%.

Resumo: uma solução para o problema em Ormuz tende a normalizar a situação econômica. A questão é quando isso ocorrerá. Até lá, o mercado tende a permanecer defensivo, devido ao risco de alta de juros provocada pelo choque inflacionário do petróleo, que também impacta fertilizantes e commodities agrícolas.

2- Bolsas americanas

S&P caiu 0,26% e Nasdaq 0,93% na sexta-feira, pressionados pela alta do petróleo e pelo dado mais fraco do PIB do quarto trimestre.

Futuros de NY sobem cerca de 0,7% após a notícia de que dois petroleiros atravessaram o Estreito de Ormuz no sábado. Trump aumentou a pressão sobre vários países para ajudarem a reabrir essa importante rota de petróleo.

Trump afirmou estar negociando com o Irã, mas o país nega qualquer negociação.

3- Agenda da semana — internacional

Quarta-feira: PPI e FOMC (EUA); CPI (zona do euro)

Quinta-feira: BoE (Inglaterra), BCE (zona do euro) e BoJ (Japão) decidem taxas de juros.

4- Treasuries e juros globais

A semana será marcada por cinco reuniões monetárias relevantes: EUA, zona do euro, Japão, Inglaterra e Canadá.

Não se espera mudança nas taxas de juros, porém os comunicados podem ser relevantes, já que no curto prazo o mercado não espera mais cortes de juros devido à alta do petróleo.

5- Petróleo

O contrato WTI recua levemente nesta manhã, mas permanece acima de US$ 96.

Na sexta-feira, os EUA atacaram a Ilha de Kharg, o mais importante terminal de petróleo do Irã. A ilha é pequena e apenas instalações militares foram atingidas. Um novo ataque pode ocorrer e Trump chegou a ameaçar atingir também instalações petrolíferas.

Segundo a Bloomberg, a Índia tenta garantir que seis embarcações atravessem Ormuz, enquanto vários países buscam canais alternativos com o Irã para assegurar a passagem segura de navios.

6- Relatório Focus

O Focus trouxe mudanças relevantes para este ano:

- Inflação mais alta

- Juros mais altos

- Dólar um pouco mais baixo

Também houve leve melhora nas contas externas, impulsionada por exportações mais elevadas.

7- Agenda da semana — Brasil

Terça-feira: IGP-10

Quarta-feira: Copom

8- Juros futuros

Os juros futuros subiram fortemente na sexta-feira, em movimento de stop. A alta das taxas nos EUA e a incerteza sobre a evolução do preço do petróleo motivaram o movimento.

A possibilidade de a inflação no horizonte relevante da política monetária (3º trimestre de 2027) subir de 3,2% para cerca de 3,8% indica redução do espaço para cortes de juros.

No mercado de opções, a probabilidade de corte de 25 bps na reunião de quarta-feira é majoritária (55%).

Muitos analistas acreditam que o corte deve ocorrer devido ao guidance da reunião passada, porém a mudança de orientação — para aguardar antes de novos movimentos — parece cada vez mais provável.