Olá, Clube Investfy!

Hoje voltamos à Três Tentos para atualizar a análise do case, agora incorporando os números do 4T25 e o fechamento de 2025.

E já adianto a mensagem principal: a companhia segue crescendo em receita e ampliando o ecossistema, mas o 4T25 foi um trimestre de rentabilidade pressionada — principalmente por logística/mix e por uma base de comparação forte em Indústria.

Ao mesmo tempo, 2025 terminou com lucro líquido recorde de R$ 809 milhões, CAPEX histórico e uma transição importante de ativos que tende a “aparecer” com mais força em 2026 (etanol, capacidades ampliadas, diluição de custos).

1. Como a Três Tentos ganha dinheiro (Modelo de Negócio)

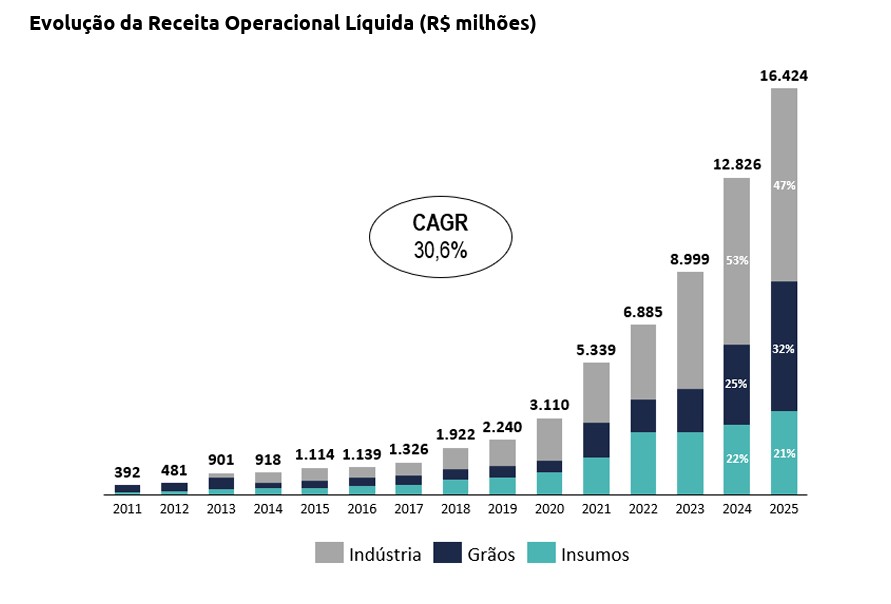

A Companhia segue sendo, na prática, um ecossistema integrado que entrega soluções ao produtor rural de forma verticalizada e com forte recorrência: Insumos + Grãos + Indústria. O crescimento ao longo dos ultimos 15 anos é assustador!

Em resumo: o modelo permanece o mesmo — o que muda, a cada trimestre, é o quanto cada perna do ecossistema “puxa” resultado, dependendo de safra, preços, spreads e logística.

2. Alguns números da empresa (4T25 vs 4T24 e vs 3T25)

Quando analisamos os números recentes, vemos que a receita cresceu, mas a rentabilidade caiu no trimestre. E aqui o “porquê” importa mais do que o número puro.

2.1. Top line: crescimento continua (YoY), mas 4T é sazonal e veio abaixo do 3T (QoQ)

- Receita Operacional Líquida (ROL) 4T25: R$ 4.366,8 mi (+13,3% YoY)

- ROL 4T24: R$ 3.853,5 mi

- ROL 3T25 (base do artigo original): R$ 4.994,9 mi → ou seja, 4T25 abaixo do 3T25 (QoQ), dentro de uma dinâmica que envolve sazonalidade e mix.

No fechamento do ano, a fotografia segue forte: ROL 2025: R$ 16.423,7 mi (+28,1% vs 2024)

2.2. Lucro e rentabilidade: 4T25 pressionado (com hedge ajudando a “contar a história certa”)

- Lucro Líquido 4T25: R$ 82,4 mi (-39,4% YoY) e margem líquida 1,9% )

- Lucro Líquido 4T24: R$ 135,9 mi (margem 3,5%)

No ano:

- EBITDA Ajustado + hedge 2025: R$ 1.024,7 mi (+2,3% vs 2024), com margem 6,2% (vs 7,8% em 2024).

- Lucro Líquido 2025: R$ 808,7 mi (+6,9% vs 2024).

2.3. Eficiência: logística virou protagonista no 4T25

Aqui está, na minha leitura, o principal “ponto de atenção” do trimestre.

- Despesas VG&A 4T25: R$ 606,9 mi (+76,2% YoY), chegando a 13,9% da ROL (vs 8,9% no 4T24).

- O release detalha que logística ganhou peso por: (i) preço unitário menor do farelo, (ii) mix com maior participação de farelo e milho (menor valor agregado), (iii) aumento do frete unitário (tabela ANTT) e (iv) maior participação do MT no escoamento.

Na call, a administração foi bastante direta: o salto do 4T25 é majoritariamente conjuntural, e a expectativa é de melhora já em 2026, com mudanças estruturais de fluxo (especialmente com etanol reduzindo a necessidade de “movimentação longa” do milho como trading).

Vale reforçar que no momento da call de resultados, a empresa ainda não tinha visibilidade da Guerra do Irã. Este é outro ponto que merece atenção, devido a disparada do preço do petróleo e possível impacto no custo do combustível e fretes.

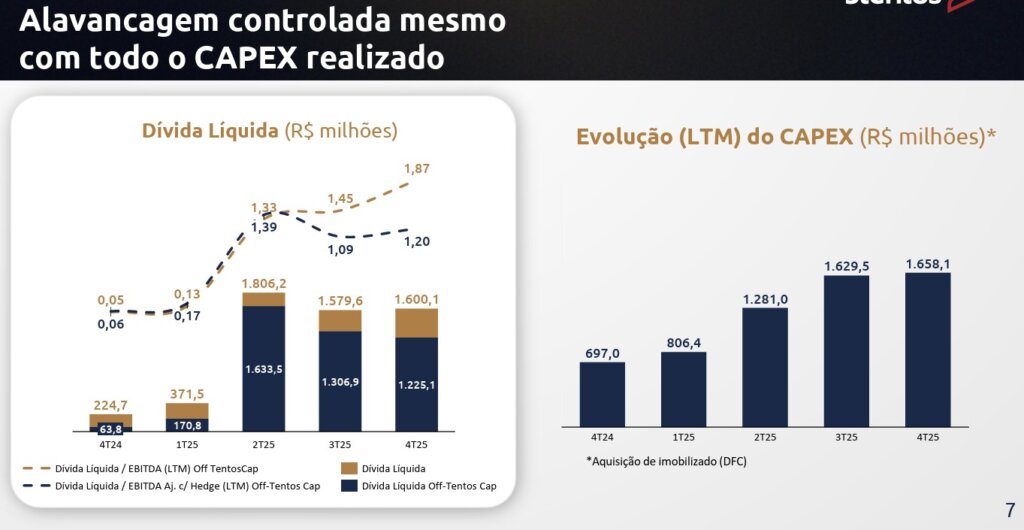

3. Alavancagem, CAPEX e disciplina financeira (o “preço” da expansão)

2025 foi o ano do CAPEX mais intenso da história recente da companhia: investimentos em expansão industrial, lojas e a nova planta de etanol.

Isso aparece no balanço e na dívida:

- Dívida líquida (dez/25): R$ 1.600,1 mi, vs R$ 224,7 mi em dez/24.

- A apresentação detalha a ponte da variação (capital de giro + CAPEX + dividendos etc.) e mostra o CAPEX total na casa de R$ 1,7 bi no ano.

O ponto que eu olho aqui é o mesmo do artigo original: expansão puxa alavancagem no curto prazo, mas o “jogo” é capturar o retorno desses ativos em 2026/27.

E a própria companhia reforça “alavancagem controlada” quando olhamos o indicador off TentosCap:

- Dívida Líquida/EBITDA (LTM) off TentosCap: 1,87x no 4T25

- Dívida Líquida/EBITDA Ajustado c/ hedge (LTM) off TentosCap: 1,20x no 4T25

4. TentosCap: margem financeira e inadimplência (o que dá para afirmar com segurança)

O release traz dados objetivos importantes:

- Carteira de crédito (fim de 2025): R$ 467,8 milhões

- Receitas de intermediação financeira em 2025: R$ 73,5 milhões (+108,3% YoY)

- Inovações como CPR em dólar e Conta de Pagamento reforçam a estratégia de engajamento e retenção dentro do ecossistema.

Sobre inadimplência, a call comenta qualitativamente que os níveis de liquidez do produtor (especialmente no barter) estão “muito bons” em MT e que 2026 tende a ser um ano sem sobressaltos relevantes, embora com produtor ainda apertado por juros e preços.

5. Linha do tempo dos próximos 12 meses (atualizado com 4T25)

Catalisadores / pontos positivos

- Início de operação do Etanol (POAN/MT): fase final de licenças; início nas próximas semanas (mensagem na apresentação) e expectativa de startup no fim do 1T/início de abril.

- Ampliações industriais concluídas: 2026 tende a capturar ganhos de escala com menos “ruído” de paradas.

- Maior ritmo de abertura de lojas e expansão geográfica (novos estados), ampliando capilaridade e originação.

- Incremento de área de canola no RS: melhora mix e potencializa indústria/insumos (destacado como perspectiva 2026).

Riscos / pontos de atenção

- Logística (frete): foi ofensor do 4T25; administração trata como conjuntural, mas é linha sensível e deve seguir monitorada, especialmente com a guerra do Irã.

- Spreads do complexo soja (farelo/biodiesel): seguem determinantes do resultado industrial e podem oscilar com prêmios e demanda.

- Insumos (fertilizantes) e geopolítica: volatilidade de preço e repasse ao produtor — companhia diz estar preparada e estocada, mas o risco existe.

Conclusão (tese revisada pós 4T25)

A análise de Três Tentos continua mostrando um negócio de qualidade moderada a forte, em transição entre investimento intensivo e colheita de retornos.

O 4T25 reforça dois pontos ao mesmo tempo:

- A tese de crescimento está viva: receita cresce, a distribuição geográfica avança, o ecossistema ganha densidade, e 2025 fechou com lucro recorde (R$ 809 mi).

- A execução de eficiência é o “teste do curto prazo”: logística/mix e a dinâmica do farelo pressionaram margens e derrubaram a rentabilidade trimestral, mesmo com hedge ajudando a amortecer parte do impacto.

O “ponto de inflexão” que pode reequilibrar a história em 2026 é claro:

- etanol iniciando operação,

- capacidades ampliadas rodando cheias,

- diluição de custos (incluindo SG&A/logística),

- e disciplina na alavancagem após o pico de CAPEX.

Se esses vetores se confirmarem, e a guerra do Irã não se extender muito, o 4T25 tende a ser lembrado como um trimestre de ruído em um ciclo maior — e não como mudança estrutural do case.

Forte Abraço.

Rodrigo Silveira