A Apple entra em 2026 num ponto delicado do seu próprio ciclo. Não porque esteja fraca, nem porque tenha perdido relevância, mas porque o mercado já não discute mais surpresa positiva. A discussão agora é outra: sustentação. A empresa continua enorme, altamente rentável e dominante em captura de lucro, mas crescer nesse estágio exige muito mais do que bons ciclos de hardware. Exige precisão quase cirúrgica na execução.

Os números recentes ajudam a enquadrar esse debate sem romantismo. No fiscal de 2025, a Apple superou US$ 416 bilhões em receita, acima dos níveis de 2024 e 2023. O lucro líquido passou de US$ 112 bilhões, com EPS diluído próximo de US$ 7,46. Não se trata de um negócio em queda, mas tampouco de uma empresa em aceleração. O crescimento é baixo, consistente e cada vez mais dependente de mix, preço e eficiência.

Esse mix é o ponto central da tese atual. Produtos ainda representam a maior parte da receita, mais de US$ 300 bilhões, com o iPhone respondendo sozinho por algo em torno de US$ 210 bilhões (20% do market share mundial em 2025). É um número colossal, mas que cresce pouco. O verdadeiro motor incremental está em serviços, que já passam de US$ 109 bilhões anuais e crescem em ritmo bem superior ao hardware. Mais importante do que o crescimento é a margem: enquanto produtos operam na casa de 36%–37%, serviços entregam algo acima de 75%. É essa diferença que permite à Apple atravessar anos mornos de volume sem ver o lucro desmoronar.

App Store, advertising, cloud, Apple Music, TV+, Pay e outros serviços formam hoje uma base recorrente que suaviza o ciclo do iPhone. O problema é que, apesar dessa diversificação, o iPhone continua sendo o eixo do ecossistema. Mais da metade da receita ainda depende dele. O produto segue extremamente lucrativo, mas o mercado final está mais saturado. Penetração alta, ciclos de troca mais longos e menor apetite por upgrades marginais criam um teto estrutural. A Apple compensa isso com preço, não com volume. Funciona, mas não é infinito.

Geografia adiciona outra camada de fricção. As Américas seguem como o principal bloco de receita, a Europa mostra melhora, mas a China perdeu força. Concorrência local agressiva, ruído regulatório e sensibilidade macro tornam a região um risco recorrente, não um motor. O mercado sabe disso e cobra um prêmio de incerteza.

É nesse contexto que entra o debate sobre inteligência artificial, que virou quase um teste de credibilidade. A Apple aparece frequentemente como atrasada quando comparada a Microsoft ou Google, e essa percepção tem algum fundo psicológico. Mas o erro comum do mercado é confundir liderança em modelos com liderança em captura de valor. A Apple não precisa ganhar o campeonato técnico de AI. Ela precisa integrar AI de forma que empurre retenção, ARPU de serviços e, idealmente, ciclos de upgrade de hardware.

O ponto sensível está no fato de que AI, sozinha, não gera receita e vira custo. Em 2025, a empresa já gastou mais de US$ 34 bilhões em P&D. Esse dinheiro precisa aparecer em resultado concreto, seja em mais engajamento, mais serviços vendidos, preço médio mais alto ou ciclos de troca mais curtos. Caso contrário, a conta fecha por um tempo, mas a margem começa a sofrer. Demo bonita não paga múltiplo sozinha.

Do ponto de vista financeiro, a disciplina segue sendo um diferencial. A geração de caixa operacional supera US$ 110 bilhões por ano. O capex é relativamente contido, o que deixa um fluxo de caixa livre próximo de US$ 100 bilhões. Esse caixa alimenta um programa agressivo de recompras, acima de US$ 90 bilhões anuais, reduzindo o float de forma constante. É por isso que a ação muitas vezes não cai o que “deveria” quando o trimestre vem apenas correto. A Apple está, literalmente, comprando o próprio valuation.

E é aí que entra a discussão de preço. Com o EPS atual, o mercado negocia a Apple em algo próximo de 35 vezes lucro. Isso coloca a empresa no mesmo clube de múltiplos de outras plataformas premium de tecnologia, muito distante de um hardware tradicional. A leitura é que a Apple é tratada como uma máquina de caixa com ecossistema durável, não como fabricante de smartphone.

A pergunta relevante não é se está caro ou barato em termos absolutos. A pergunta é o que precisa acontecer para justificar permanecer nesse patamar sem expansão adicional de múltiplo. A resposta passa por duas variáveis apenas: serviços continuarem crescendo de forma consistente e AI virar funcionalidade que empurra monetização real.

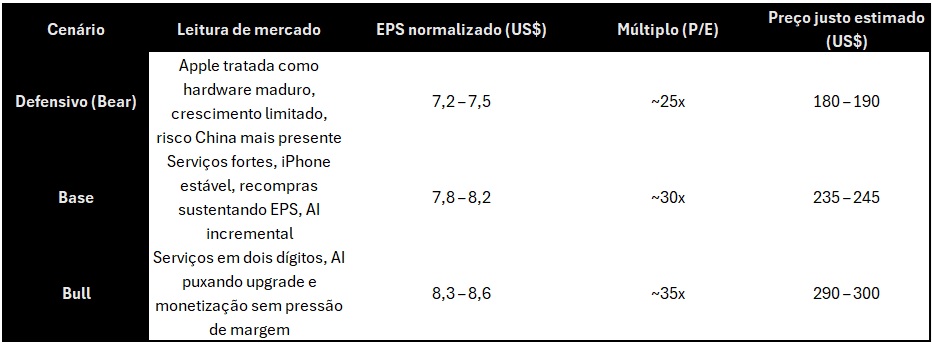

Quando se olha para cenários, a assimetria fica evidente. Num cenário defensivo, em que o mercado decide tratar a Apple como hardware maduro com risco China e crescimento limitado, um múltiplo de 25 vezes sobre um EPS normalizado entre US$ 7,2 e US$ 7,5 não é absurdo. Isso apontaria para um preço justo na faixa de US$ 180–190. Dói, mas é o tipo de compressão que acontece quando juros apertam e a narrativa enfraquece.

No cenário base, mais plausível hoje, a Apple mantém serviços fortes, o iPhone não decepciona, recompras seguem rodando e AI entrega ganhos incrementais, não revolucionários. Um múltiplo de 30 vezes sobre um EPS entre US$ 7,8 e US$ 8,2 colocaria o preço justo entre US$ 235 e US$ 245. Aqui, a ação vira boa, mas não óbvia. O retorno vem mais de execução e buyback do que de expansão de múltiplo.

Já no cenário bull, a Apple consegue transformar AI em catalisador de upgrade e monetização, sem destruir margem, e serviços seguem crescendo em dois dígitos. Nesse caso, o mercado aceita pagar 35 vezes um EPS de US$ 8,3–8,6, o que levaria o preço justo para a faixa de US$ 290–300. É um cenário possível, mas exige prova concreta, não só narrativa.

O risco que mais incomoda não é um colapso do negócio. Isso não faz sentido. O risco real é a Apple entrar num período prolongado de crescimento baixo, investimento elevado em AI e múltiplo ainda alto. A matemática fecha por alguns anos graças ao buyback, mas em algum momento o mercado pede crescimento real, não só engenharia financeira.

No fim, Apple hoje é menos sobre o próximo gadget e mais sobre se o ecossistema continua aumentando sua fatia na vida do usuário. Com serviços de margem alta e recompras agressivas, a empresa segue extremamente forte. A dúvida não é qualidade. É precificação. Se AI virar produto de verdade, o bull case se sustenta. Se virar apenas custo elegante, o mercado ajusta o múltiplo. Entre esses dois extremos, o cenário base parece o mais provável: Apple como o ativo chato, sólido e eficiente, que não precisa encantar todo trimestre, mas não pode perder o ritmo.

muito bom , Jean.

Excelente Jean, a empresa é top ! Continuará seu ciclo, sua base de clientes é fiel. Obrigado por compartilhar sua visão, abs

Muito bom! Obrigado!

Muito bom, Jean! Parabéns!

Excelente Jean!!!

Excelente Jean, valeu!