Arm Holdings é um dos ativos mais estratégicos da cadeia global de semicondutores. A empresa não fabrica chips como AMD, Intel ou NVIDIA; licencia arquiteturas, núcleos de CPU, IP, software e subsistemas para fabricantes de chips e grandes clientes de tecnologia. É mais plataforma de propriedade intelectual do que fabricante tradicional: pouco capital físico, royalties longos e alta escalabilidade.

A tese mudou porque ARM tenta sair da dominância em smartphones e embarcados para capturar mais valor em AI data centers. Neoverse, Armv9, CSS, hyperscalers e AGI CPU reposicionaram a empresa: de IP para mobile a possível infraestrutura de AI compute.

A dúvida não é se ARM é boa empresa. Ela é. A pergunta é se ainda existe assimetria positiva quando parte relevante do plano FY2031 já parece embutida. O AGI CPU é opção estratégica, não prova consumada. A demanda inicial acima de US$2 bilhões para FY2027/FY2028 importa, mas não é receita garantida. A tese só amadurece se ARM converter demanda em receita, preservar licenciados, destravar supply chain e transformar crescimento em FCF por ação.

Como ARM ganha dinheiro

ARM monetiza tecnologia por licenciamento e royalties. Clientes pagam para acessar arquiteturas, núcleos, IP, ferramentas e projetos de referência; depois, a empresa recebe royalties quando chips baseados em sua tecnologia são vendidos. O IP pode ser reutilizado em escala; cada novo chip, cliente e workload amplia o ecossistema.

A ambição é oferecer três níveis de integração: IP tradicional, compute subsystems e silicon próprio. Se funcionar, captura mais valor por chip, workload e rack. O risco é mexer na neutralidade que sustentou o modelo: o silicon pode acelerar adoção em data centers, mas também pode incomodar licenciados se parecer competição usando uma posição privilegiada em IP. Se crescer às custas do licensing, a receita pode subir e a qualidade econômica cair.

Resultados e inflexão operacional

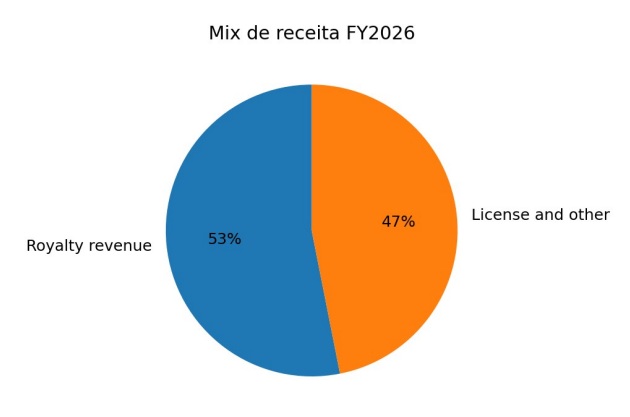

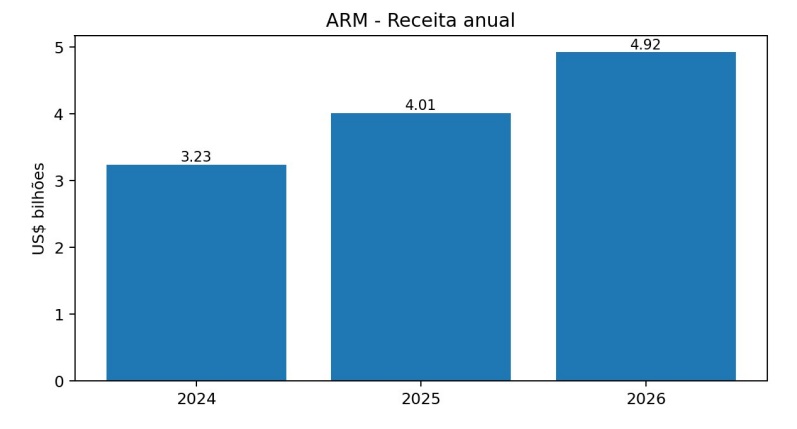

O FY2026 confirmou a força operacional. A receita chegou a US$4,92 bilhões, alta de 23% YoY. Royalty revenue atingiu US$2,613 bilhões, avanço de 21%, enquanto license and other revenue foi a US$2,307 bilhões, alta de 25%. No Q4, a empresa registrou receita recorde de US$1,49 bilhão, com US$819 milhões em licensing e US$671 milhões em royalties.

A leitura qualitativa é favorável: ARM amplia presença em data center, Armv9, CSS, ADAS e AGI CPU. O crescimento não depende de uma única frente. Ainda assim, parte do otimismo está em sinais de demanda futura, não em receita já reconhecida. ACV, diversidade de clientes e conversão efetiva de contratos importam mais do que um trimestre isolado.

Os números fortalecem a empresa, mas não resolvem o valuation. O mercado já precifica vários anos de execução superior. ARM precisa provar que data center não é apenas crescimento percentual sobre base pequena, mas mudança material no royalty pool e no FCF por ação.

A mudança estrutural da AI dá contexto a esse movimento. Workloads mais autônomos e orquestrados aumentam a importância das CPUs em data centers, como camada de controle ao redor dos aceleradores. A administração afirma que a demanda por CPU em data centers pode crescer mais de 4x e superar US$100 bilhões até 2030. A arquitetura faz sentido; falta convertê-la em captura econômica.

Margens, FCF e unidade econômica

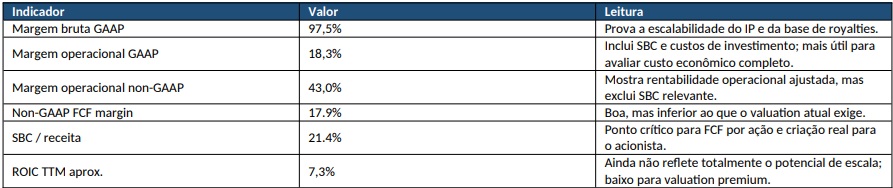

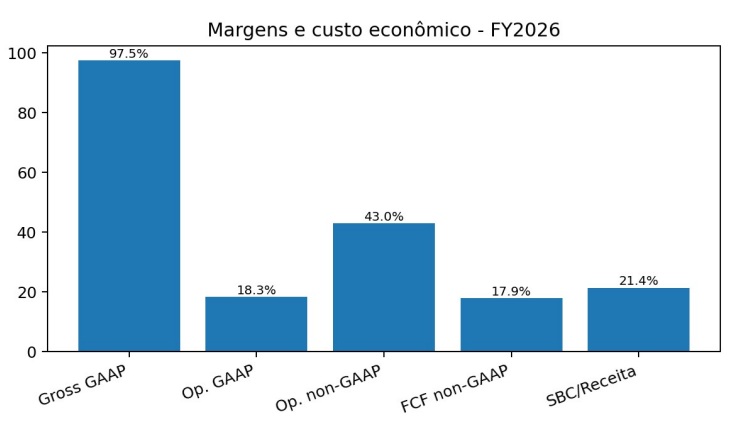

A qualidade econômica do IP/licensing segue excepcional. No FY2026, a margem bruta GAAP foi 97,5% e a non-GAAP chegou a 98,2%. A margem operacional non-GAAP ficou em 43,0%, ainda forte, mas abaixo dos 46,7% do FY2025, refletindo maior investimento em R&D e suporte ao novo roadmap.

O custo da expansão exige atenção. O R&D GAAP somou US$2,776 bilhões, mais de 56% da receita. A SBC foi US$1,052 bilhão, cerca de 21% da receita. Isso não invalida a tese, mas impede uma leitura confortável do EPS non-GAAP. O teste correto é FCF por ação.

O AGI CPU muda a unidade econômica. A administração indicou margem bruta inicial acima de 30% para o chip business, potencialmente lucrativa em escala, mas muito inferior ao IP. O silicon pode aumentar receita e EPS absoluto, ao mesmo tempo em que dilui a margem bruta consolidada. Para criar valor, precisa ser FCF-accretive por ação, não apenas revenue-accretive.

Balanço e diluição

O balanço ajuda: ARM encerrou o FY2026 com US$3,601 bilhões em liquidez, entre caixa e investimentos de curto prazo, contra dívida total próxima de US$432 milhões. Isso dá flexibilidade para financiar R&D e o ramp inicial do AGI CPU.

O risco maior é diluição. As ações diluídas subiram pouco, de 1,063 bilhão para 1,068 bilhão, mas a SBC segue elevada. A análise deve olhar menos para EPS ajustado e mais para FCF por ação, emissão líquida de ações, recompras e custo real da remuneração em ações.

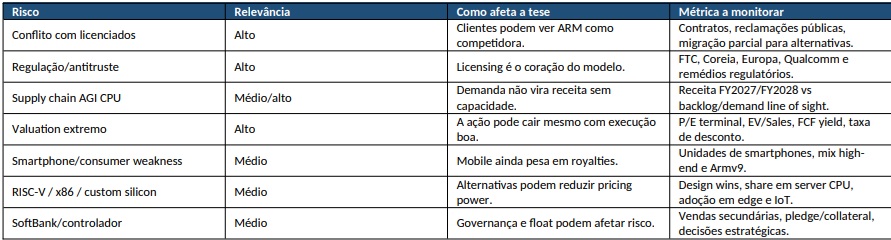

Riscos específicos

Os riscos estão na execução da nova estratégia. Se clientes passarem a enxergar ARM como concorrente, e não como fornecedora neutra de plataforma, o prêmio do modelo pode diminuir. Em supply chain, a demanda indicada para AGI CPU supera US$2 bilhões em FY2027/FY2028, mas o outlook inicial segue limitado por capacidade. A tese só vira número quando wafers, memória, packaging, testes, ODMs e racks estiverem assegurados.

Regulação também pesa. A investigação da FTC sobre licenciamento ainda não tem conclusão formal, mas restrições a pricing, bundling, acesso a IP ou separação entre licensing e silicon atingiriam o núcleo econômico da empresa. RISC-V permanece como risco secundário, mas útil como barganha para clientes em embedded, IoT, China, edge e microcontrollers.

Valuation

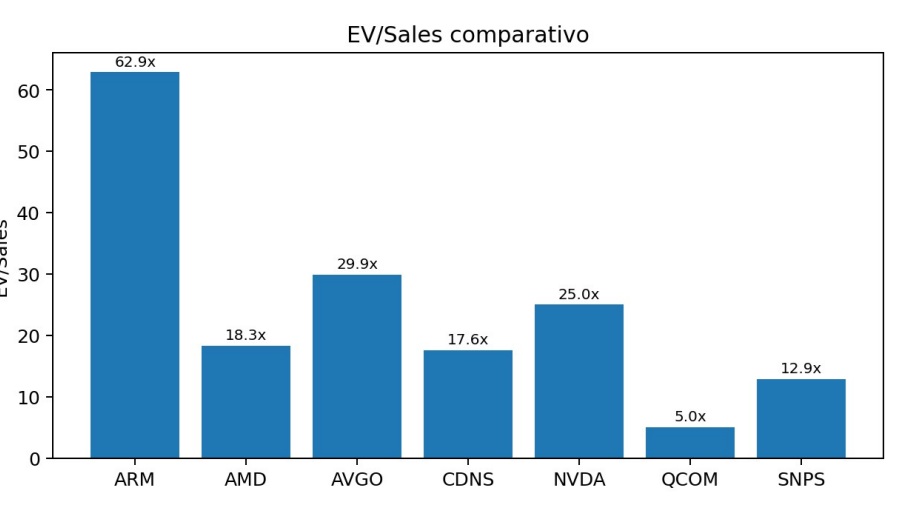

Aqui está a parte mais difícil. ARM negocia a cerca de 63x receita FY2026, 63x EV/Sales, 168x non-GAAP EPS, 351x GAAP EPS e 354x non-GAAP FCF. Esses múltiplos não negam a qualidade da empresa, mas deixam pouco espaço para erro em execução, margem, regulação ou conversão de demanda em receita.

A comparação com peers reforça o dilema. ARM tem margem bruta muito superior, reflexo do modelo de IP e royalties, mas FCF yield e ROIC ainda não acompanham o prêmio cobrado pelo mercado. NVIDIA, Broadcom, Cadence e Synopsys também têm valuations elevados, mas alguns já exibem maior escala de FCF, ROIC superior ou menor dependência de transição para silicon.

Não há peer perfeito. Contra AMD, Intel e Qualcomm, ARM tem modelo mais leve. Contra Synopsys e Cadence, tem lógica de IP/software, mas maior opcionalidade em AI compute e maior risco de conflito com licenciados. Contra NVIDIA e Broadcom, participa da infraestrutura de AI, mas ainda não provou a mesma escala de caixa e retorno sobre capital.

O valuation reverso mostra o tamanho da exigência. Mesmo assumindo receita de US$25 bilhões em FY2031 e FCF margin de 28%, o múltiplo implícito dependeria de terminal P/FCF próximo de 75x. Com terminal P/FCF de 40x, ARM precisaria gerar cerca de US$13 bilhões de FCF em FY2031, ou receita próxima de US$46,6 bilhões com a mesma margem. A meta de mais de US$9 de EPS em FY2031 é relevante, mas não resolve sozinha a conta.

Valuation, aqui, não invalida a tese operacional. Ele muda o padrão de exigência. ARM precisa expandir royalties, preservar licensing, provar silicon em escala, aumentar FCF por ação e sustentar múltiplos premium por muitos anos.

Cenários e plano de ação

A decisão precisa ser guiada por cenários, porque a tese é sensível à velocidade do ramp do AGI CPU, à margem de FCF e ao múltiplo terminal. Uma empresa excelente ainda pode entregar retorno ruim se o mercado reduzir o prêmio antes de o crescimento aparecer nos números.

No bear case, não é preciso assumir fracasso tecnológico. Basta AGI CPU atrasar, supply limitar entregas, margem de silicon ficar abaixo do esperado, royalties desacelerarem ou reguladores imporem restrições. No base case, ARM entrega algo próximo ao plano: crescimento relevante até FY2031, licensing preservado, silicon ganhando escala e margem mista. No bull case, precisa provar que o AGI CPU supera o plano, que o ecossistema continua confiante e que o crescimento vira FCF por ação.

A postura prática é tratar ARM como watchlist positiva com disciplina de preço. Compras novas só fazem sentido em pullbacks relevantes ou evidência concreta de EPS e FCF por ação acima do plano. Até lá, a classificação mais racional é Positive Watch / Hold disciplinado: acompanhar de perto, mas exigir prova ou preço.

Monitoramento

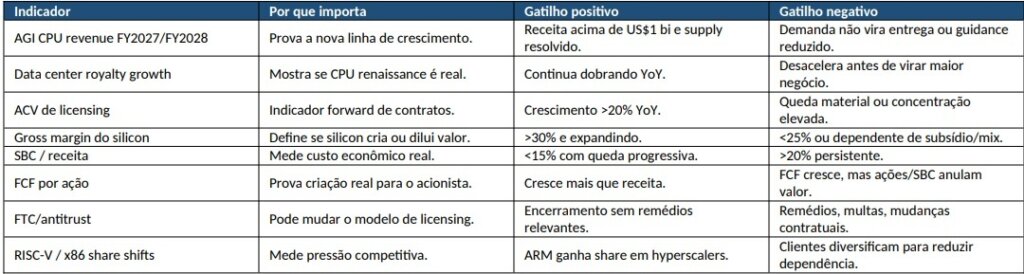

ARM deve ser acompanhada como tese falsificável. A próxima revisão precisa focar em conversão econômica: receita de AGI CPU, qualidade da demanda, supply garantido, royalties de data center em dólares, ACV, margem de silicon, FCF por ação, SBC, Arm China, SoftBank e sinais regulatórios.

A opinião melhora com AGI CPU acima de US$15 bilhões, supply destravado, margem de silicon acima de 35%, FCF por ação crescendo, royalties de data center relevantes em dólares e risco regulatório encerrado sem impacto material. Piora com atraso de supply, reclamação de licenciados, compressão de ACV, queda em royalties de data center, SBC acima de 20%, remédios antitruste ou avanço de RISC-V como alternativa de negociação.

Conclusão

ARM é uma empresa excepcional em posição rara. O FY2026 reforçou a tese: receita acima de 20%, royalties de data center acelerando, licensing robusto, ACV em alta e uma nova avenida de crescimento com AGI CPU. A revisão crítica deixa claro o que já é prova e o que ainda é expectativa.

No preço atual, ARM já precisa entregar uma versão muito otimista. Mesmo o plano FY2031 com mais de US$9 de EPS não torna a ação barata. O retorno adequado exige múltiplos extremos por mais tempo ou EPS e FCF acima do plano.

Classificação final: Positive Watch / Hold disciplinado. A zona racional de compra começa bem abaixo do preço atual, com maior interesse abaixo de US$220 e mais convicção abaixo de US$180, desde que supply, licensing e regulação não piorem. ARM pode ser excelente; isso não a torna compra a qualquer preço.

Parabéns

Obgda

Muito bom Jean!

Realmente pelos multiplos parece mais salgada.

Na regra de 50, ela ficaria como?

Neste setor de infra de IA haverá multiplicações por 100x, mas temos que realmente fazer o trabalho duro para entender e separar o que será joio e o que será trigo.

Então a minha leitura é: ARM é excelente operacionalmente, mas ainda não é uma “Rule of 50 stock” perfeita pelo critério mais exigente de FCF. Ela é mais uma tese de qualidade extrema + opcionalidade de AI compute, mas com valuation já muito antecipado.

No caso da ARM, o “trigo” é o modelo de IP/licensing, royalties, data center e a posição estratégica no ecossistema. O “joio” potencial é pagar hoje por um cenário de 2031 como se ele já estivesse garantido.

Rodrigo, concordo totalmente.

Pela regra de 50, eu olharia ARM de duas formas.

Se usarmos a métrica mais conservadora (crescimento de receita + FCF margin) ela ainda não passa com folga. No FY2026, a receita cresceu 23% e o FCF não-GAAP foi cerca de US$882 mi sobre US$4,92 bi de receita, o que dá uma FCF margin perto de 18%. Somando: 23 + 18 = 41.

Ou seja, pela régua mais dura, ARM ainda fica abaixo de 50.

Se usarmos uma régua menos conservadora — crescimento + margem operacional non-GAAP — a leitura melhora bastante, porque o Q4 teve margem operacional non-GAAP perto de 49%. Aí o score passaria de 60. Mas eu prefiro usar FCF margin, porque o que importa no fim é caixa por ação, não só margem ajustada.

E concordo com você no ponto mais importante: nesse ciclo de infra de IA vai ter empresa multiplicando muitas vezes, mas a separação entre “joio e trigo” vai depender de três coisas:

1. crescimento real, não só narrativa;

2. margem que vira FCF por ação;

3. valuation que ainda permita retorno depois da euforia.

Leia as respostas das mais antigas para as mais novas.

Sensacional Jean! Muito obrigado pela instrução dada sobre o case!

Muito bom, Jean