Olá, Clube Investfy!

Dando sequência à análise do setor educacional (nos primeiros posts abordei a Vitru e a Ser), hoje trago um estudo sobre a Cogna Educação S.A. (B3: COGN3), sem dúvida a empresa mais controversa do setor. Maior grupo privado de educação do Brasil, a Cogna combina escala incomparável com um balanço dominado por intangíveis, um longo ciclo de turnaround e uma relação de risco-retorno que divide opiniões.

1. Visão Geral da Empresa

Ao final do 4T25, o ecossistema da Cogna alcançava mais de 3,3 milhões de estudantes direta ou indiretamente, distribuídos em três verticais de negócios:

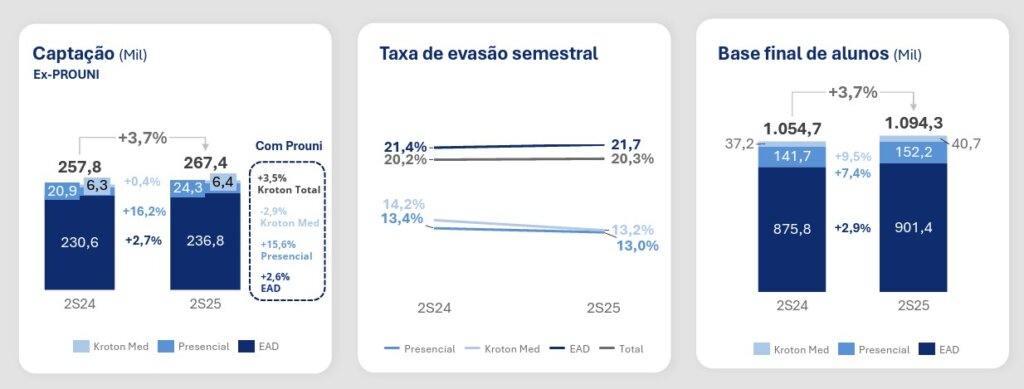

- Kroton (Ensino Superior): Mais de 1.094 mil alunos de graduação (presencial e EAD) e mais de 76 mil alunos de pós-graduação (vertical Platos), atendidos por meio de ~115 campi próprios (reduzidos de ~170 ao longo da reestruturação) e mais de 900 polos de Ensino a Distância credenciados pelo MEC.

- Vasta (Educação Básica B2B): Fornece sistemas de ensino, conteúdo didático e soluções complementares para mais de 2.189 mil alunos, atendidos por aproximadamente 7,7 mil escolas associadas. As marcas incluem Anglo, pH, Pitágoras, Maxi e, mais recentemente, Eleva.

- Saber (Idiomas e Complementar): Após cisão societária em julho de 2025, que dividiu a Saber entre a Editora Ática S.A. (R$ 924,5 milhões) e a Red Balloon S.A. / “Somos Idiomas” (R$ 73,3 milhões), essa vertical passou a operar como controlada direta da Cogna, focada em idiomas e franquias bilíngues Start-Anglo.

2. Modelo de Negócio e Como a Empresa Ganha Dinheiro

A Cogna gera receitas por meio de três grandes fluxos inter-relacionados:

(i) Mensalidades de Ensino Superior (Kroton). O core do grupo. A receita vem da cobrança mensal de alunos matriculados em cursos de graduação e pós-graduação. Dentro desse segmento, duas dinâmicas convivem:

- Graduação Presencial e Híbrida: Ofertada nos campi próprios, com foco em cursos de alta necessidade presencial — especialmente Medicina, Direito, Odontologia e Veterinária. Esses cursos possuem tickets elevados e margens resilientes, contribuindo desproporcionalmente para a receita apesar do menor volume de alunos.

- Graduação EAD (“Ensino Digital”): Atendida via a rede de polos parceiros. O modelo permite adição massiva de alunos a baixo custo marginal, com mensalidades acessíveis (na faixa de centenas de reais). A alavancagem operacional do EAD é alta: custos majoritariamente fixos significam que cada aluno adicional incrementa diretamente EBITDA e caixa.

(ii) Educação Básica – B2B e B2G (Vasta/Saber). A Vasta monetiza conteúdo pedagógico, livros didáticos e tecnologia junto a escolas privadas e governos. O faturamento vem da venda de material didático, sistemas de ensino, plataformas digitais e soluções complementares (avaliações, cursos de idiomas etc.) para colégios parceiros.

(iii) Outros (Pós-graduação, OPM e Complementar).

Em termos de estrutura de custos, grande parte dos gastos está ligada a pessoal docente, infraestrutura dos campi, produção de conteúdo e despesas comerciais (captação de alunos e trabalho comercial junto a escolas parceiras). A Cogna reduziu seu parque de campi de cerca de 170 para aproximadamente 115 unidades, mantendo presença geográfica via polos EAD parceiros.

3. Entendendo os Números

O ano de 2025 foi o ápice do turnaround da Cogna, com melhoria expressiva em todas as linhas do resultado:

Esses resultados entregaram integralmente o guidance de longo prazo anunciado no fim de 2020: crescer 3,5 vezes o EBITDA e multiplicar a geração de caixa por quatro. A administração cumpriu ambos os compromissos ao final de 2024, e em 2025 sustentou a trajetória positiva e as ações da Cogna acumularam valorização próxima de 200% ao longo do ano.

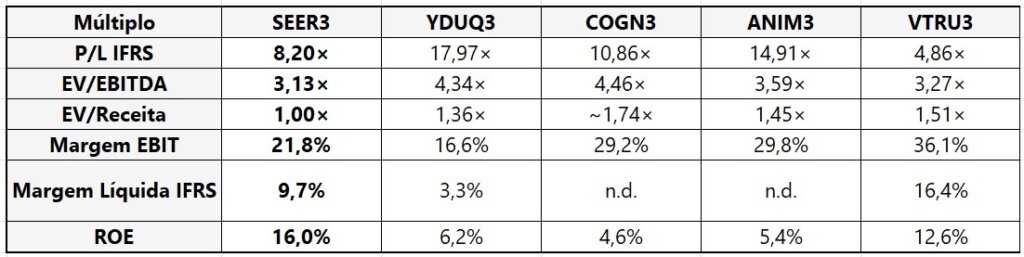

4. Comparação com Pares

A Cogna negocia no meio do pelotão quando comparada às educacionais listadas. Os múltiplos atuais (cotações de abr/2026) revelam peculiaridades importantes.

O mercado paga 3,1× o EBITDA da Ser, contra 4,3–4,5× para Yduqs e Cogna. A Ser, apesar de negociar ao menor múltiplo, entrega margem líquida IFRS de 9,7% (quase o triplo da Yduqs, 3,3%) e o maior ROE do grupo: 16%, quase o triplo da Cogna, com apenas 4,6%.

Esse ROE baixo da Cogna é revelador: não decorre de má geração de caixa (o FCF de R$ 716 milhões é robusto), mas sim do enorme patrimônio contábil inflado por intangíveis. O lucro líquido de R$ 625,5 milhões sobre um PL de R$ 13,455 bilhões produz um retorno contábil de apenas 4,6%, muito inferior ao custo de capital próprio estimado em 18–20%.

5. Principais Vetores de Valor (Gatilhos)

a) Expansão da base de alunos com alavancagem de estrutura. A Cogna registrou 18 trimestres consecutivos de crescimento de EBITDA, sustentados pelo aumento consistente da base de alunos. O quarto trimestre de 2025 marcou crescimento da base de graduação, com destaque para o presencial.

b) Melhoria da retenção e qualidade de crédito. Reter alunos é mais barato que captá-los. A Cogna adotou critérios mais rigorosos para renegociação e permanência, priorizando qualidade da receita em vez de volume. Em 2025, a inadimplência melhorou: o prazo médio de recebimento de alunos pagantes caiu (sinal de maior pontualidade nos pagamentos), e a empresa endureceu critérios do crédito estudantil próprio (“Pague Fácil”).

c) Aumento de ticket via mix premium (Medicina e Saúde). A Cogna concentrou suas operações presenciais em cursos de alto ticket e alta necessidade de presencialidade: Medicina, Direito, Odontologia e Veterinária. A aquisição da Faculdade de Medicina de Dourados em 2025 adicionou vagas autorizadas pelo MEC nesse segmento escasso.

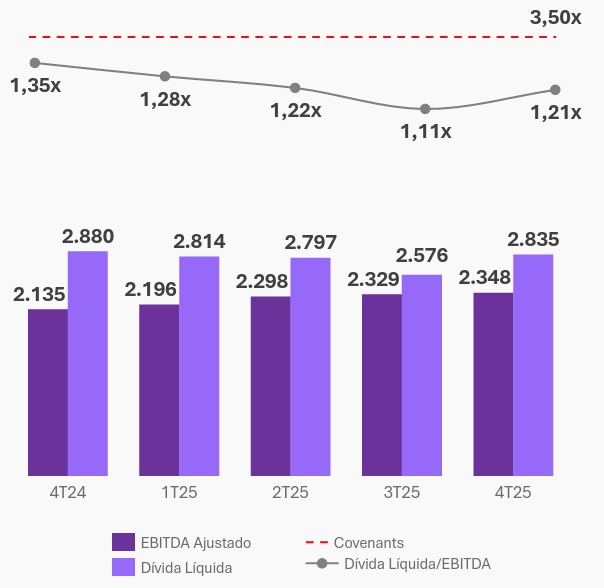

d) Desalavancagem e retorno ao acionista. Com a alavancagem em 1,22× EBITDA e tendência de queda, a Cogna já voltou a distribuir proventos: R$ 120,8 milhões em dividendos e R$ 59,8 milhões em recompra no último exercício. Qualquer alívio na Selic terá efeito positivo direto sobre a despesa financeira — a empresa já colheu economia de ~R$ 90 milhões em juros ao longo de 2025 via liability management (emissão de debêntures a custos menores para pré-pagar dívidas mais caras).

e) Consolidação da Vasta e novas avenidas. O fechamento de capital da Vasta (deslistagem da SEC concluída em dezembro de 2025) elimina a complexidade de ter uma subsidiária listada no exterior e permite à Cogna integrar plenamente a operação, capturando sinergias. O segmento B2G (vendas de conteúdo para governos) e a rede de franquias Start-Anglo são avenidas de crescimento nascentes.

6. Ameaças e Riscos — O Que Pode Dar Errado

a) O elefante na sala: R$ 14,7 bilhões em intangíveis e risco de impairment (risco elevado e específico da Cogna). Este é o risco mais material e diferenciador da tese. Os ativos intangíveis da Cogna totalizaram R$ 14.684.745 mil em 31/12/2025, representando 60,87% do ativo total de R$ 24.122.987 mil — e superando o patrimônio líquido consolidado de R$ 13.455 milhões. Em outras palavras, o patrimônio líquido tangível da empresa é negativo em ~R$ 1,23 bilhão. Todo o valor contábil da Cogna reside em expectativas futuras incorporadas ao balanço via ágios de aquisições históricas.

b) Regulação do MEC e cronogramas públicos (risco alto). Em maio de 2025, o MEC publicou um novo marco regulatório do EAD que proibiu cursos de Engenharia e Licenciaturas 100% online, forçando adequações até setembro/2025, com regulamentação do “fast-track” para cursos de saúde publicada apenas em dezembro/2025. Outro episódio foi sobre o PNLD, que deslocou R$ 166,6 milhões de receita e R$ 52,3 milhões de EBITDA do 4T25 para o 1T26, e ilustra a vulnerabilidade a decisões unilaterais do poder público.

c) Concorrência e guerra de preços. O mercado de ensino superior privado é fragmentado e competitivo. A própria tese da Ser identificou um “ambiente de mercado mais adverso” no EAD em 2025, com a base de alunos digitais da Ser encolhendo 2,2%. Se concorrentes optarem por sacrificar margens para ganhar market share, a Cogna pode ser forçada a reagir, comprimindo margens, especialmente no segmento digital, onde a diferenciação por infraestrutura é menor.

d) Disrupção tecnológica por IA e certificações alternativas. Ferramentas de IA generativa e plataformas edtech inovadoras podem, no médio prazo, oferecer experiências educacionais personalizadas a custo baixo, comoditizando funcionalidades que hoje são diferenciais. Entretanto, graduações formais permanecem indispensáveis para carreiras de saúde, ponto forte da Cogna, o que mitiga parcialmente esse risco.

e) Execução operacional e governança. A Cogna toca múltiplos projetos simultâneos: integração da Vasta pós-deslistagem, implementação do ERP SAP, expansão de franquias (Start-Anglo), parcerias OPM, maturação de faculdades de Medicina recém-adquiridas e cisão da Saber. A complexidade desses projetos é substancial.

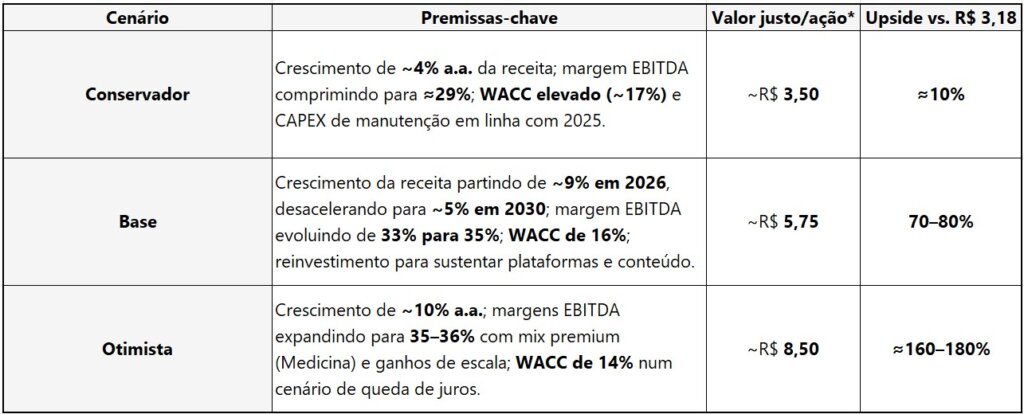

7. Exercício de Valuation (DCF)

Fazendo um exercício de Fluxo de Caixa Descontado (DCF) com projeção de 5 anos (2026–2030), considerando cenários conservador, base e otimista, temos:

8. Conclusão

A Cogna é, sem dúvida, a tese mais complexa e polarizadora do setor educacional brasileiro, e diferentemente da Ser, cuja tese combina foco regional claro, modelo híbrido com saúde premium, alíquota efetiva baixíssima e balanço leve, a Cogna é uma história de recuperação ampla, complexa e de longo prazo.

Ainda que a relação risco-retorno pareça assimétrica a favor do investidor com o downside modesto estimado pelo DCF conservador (~6%), enquanto o upside no cenário base (70–80%) e otimista (150%+) é substancial, não me sinto confortável para investir no case para longo prazo. O peso dos intangiveis no balanço, e o risco de disrupção tecnologica no setor, me afastam da empresa.

Hoje, se tivesse que optar por uma empresa no setor, provavelmente escolheria a SER Educacional.

Forte abraço,

Rodrigo Silveira.

Excelente análise, M.S, mantendo o padrão de qualidade usual…

Muito obrigado mestre TG. Seguimos juntos! Abraço!

Muito bom.

Excelente analise, bem completa! Parabens e obrigado!

Muito obrigado Márcio!

Excelente

Parabéns

Obgda

Muito obrigado Maria Helena!

Nivel de excelencia nos artigos do XARÁ! Tranquilidade de investir com alguém como o Rodrigao mandando essas analises.

Valeu Xara! Vamos juntos!

Espetáculo de análise, como sempre, meu amigo! Parabéns.