A Danaher ($DHR) atravessa um daqueles momentos raros em que uma empresa de altíssima qualidade passa a ser tratada pelo mercado como se tivesse perdido parte de sua identidade. É exatamente isso que abriu espaço para o debate atual sobre turnaround. Não se trata de uma empresa quebrada, nem de um negócio estruturalmente em declínio. O que houve foi uma combinação de excesso de expectativas no pós-pandemia, um ciclo adverso em bioprocessing, distorções pontuais em diagnósticos e um ambiente macro menos favorável. O que está em discussão agora é se esse período ficou para trás — e se o preço atual reflete isso de forma justa.

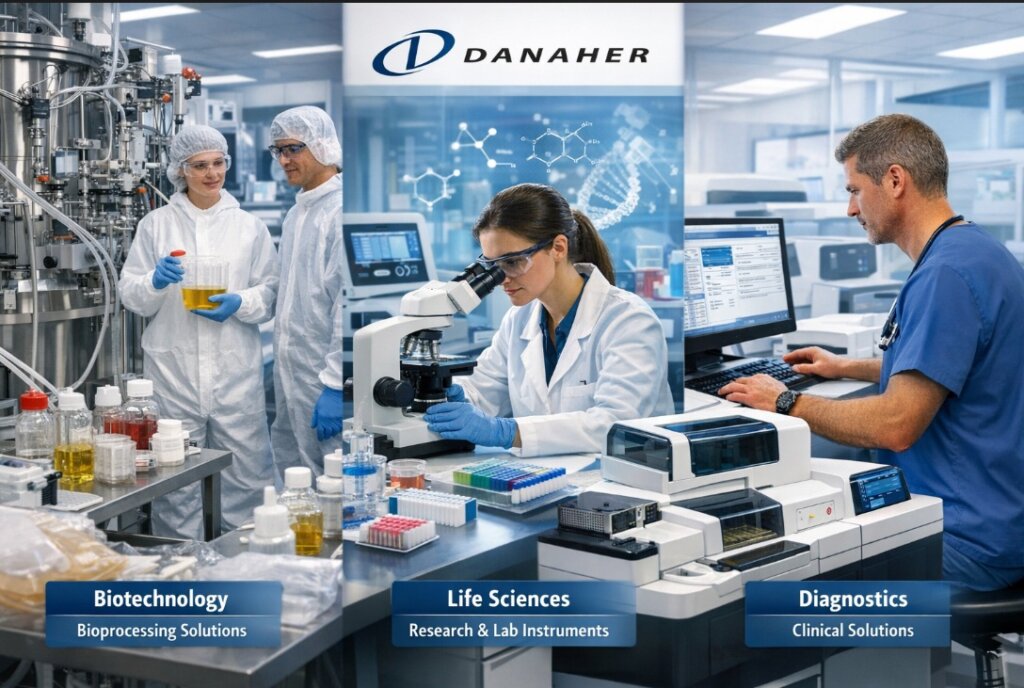

O que a Danaher faz e por que isso importa para o valuation

A Danaher não é uma empresa de medicamentos nem uma “aposta em pipeline”. Ela vende infraestrutura científica. Seus produtos e serviços estão presentes em praticamente toda a cadeia de valor da biotecnologia e da medicina moderna: desde a pesquisa básica em laboratórios até a fabricação em escala comercial de terapias biológicas, vacinas e diagnósticos clínicos.

Hoje, a companhia está organizada em três grandes blocos. O segmento de Biotechnology concentra soluções para bioprocessing, com destaque para consumíveis e sistemas usados na produção de biologics. O segmento de Life Sciences fornece instrumentos e reagentes para pesquisa, controle de qualidade e workflows laboratoriais. Já Diagnostics atende hospitais e laboratórios com equipamentos, testes e softwares voltados à rotina clínica.

Em 2024, a Danaher gerou cerca de US$ 24 bilhões em receita anual, com margens operacionais ajustadas historicamente na faixa de 26% a 28%, números que explicam por que o mercado sempre atribuiu múltiplos elevados à companhia. Não se trata apenas de crescimento, mas de previsibilidade, recorrência e retorno sobre capital.

O que deu errado depois da pandemia: números explicam mais que narrativas

Durante a pandemia, a Danaher se beneficiou de uma combinação excepcional: explosão de demanda em diagnósticos e corrida global por capacidade em bioprocessing. Isso inflou receitas, margens e expectativas. O problema veio na sequência.

Entre 2022 e 2024, o crescimento orgânico desacelerou de forma visível. Clientes de bioprocessing passaram por um ciclo intenso de destocking, adiando compras de equipamentos e reduzindo pedidos. Em diagnósticos, a normalização pós-Covid derrubou volumes ligados a testes emergenciais. Ao mesmo tempo, a China introduziu mudanças em políticas de reembolso e programas de compras centralizadas, pressionando preços e volumes em determinadas linhas.

O impacto disso aparece nos números. O crescimento orgânico da Danaher ficou próximo de zero em alguns trimestres recentes, algo incomum para a história da empresa. O mercado reagiu comprimindo o múltiplo. A ação, que já negociou acima de 38x lucro em ciclos mais favoráveis, passou a ser tratada como um ativo “em espera”.

O ponto de inflexão: o que está mudando, com dados na mesa

A narrativa de turnaround começa a ganhar sustentação quando se observa a evolução mais recente dos números e do guidance.

Para 2025, a própria empresa projeta EPS entre US$ 7,70 e US$ 7,80, mesmo após atravessar um dos ciclos mais fracos da última década. Mais importante: o consenso e a comunicação da gestão apontam para EPS de aproximadamente US$ 8,40 em 2026, o que implica crescimento de lucro na casa de 8% a 10%.

No nível operacional, a Danaher anunciou iniciativas de eficiência e redução de custos que devem gerar cerca de US$ 250 milhões em economias anuais até 2026, com impacto direto em margens. Em paralelo, o segmento de bioprocessing voltou a mostrar crescimento, puxado por consumíveis — justamente a parte mais previsível e rentável do negócio. Equipamentos seguem mais lentos, mas isso já está embutido nas projeções.

A China continua sendo um desafio, mas o impacto passou a ser tratado como gerenciável, não mais como um choque inesperado. A base comparativa também ficou mais limpa, o que ajuda a leitura de crescimento a partir de 2025.

Saúde financeira e retorno ao acionista: caixa fala mais alto

Mesmo no pior momento do ciclo, a Danaher continuou gerando caixa. Em 2024, o fluxo de caixa livre superou US$ 5,3 bilhões. Nos últimos doze meses, o FCF ficou na faixa de US$ 4 a 6 bilhões, dependendo da métrica utilizada.

A dívida líquida gira em torno de US$ 15 bilhões, valor perfeitamente compatível com essa geração de caixa. Não há estresse financeiro, nem necessidade de desalavancagem emergencial.

O retorno ao acionista ocorre principalmente por meio de recompras de ações, não dividendos. Apenas nos primeiros nove meses de 2025, a Danaher recomprou cerca de US$ 3,1 bilhões em ações, reduzindo o número de papéis em circulação e elevando o lucro por ação. Esse detalhe é importante porque ajuda a sustentar o crescimento do EPS mesmo em cenários de crescimento orgânico moderado.

Valuation atual: caro, justo ou oportuno?

Ao preço atual de US$ 238,37, a Danaher negocia próxima de 30x o lucro estimado de 2025 e cerca de 28x o lucro projetado para 2026. Em termos de valor da firma, o EV/EBITDA está em torno de 25x, enquanto o FCF yield fica entre 2,5% e 3%.

Não é um valuation barato. Mas também não é desconectado da história da empresa nem do setor em que atua.

Para efeito de comparação, a Thermo Fisher, principal concorrente direta, negocia historicamente entre 30x e 35x lucro, com EV/EBITDA próximo de 23x a 25x, sustentada por receitas acima de US$ 40 bilhões e crescimento mais estável nos últimos anos. A IDEXX, menor e mais focada em diagnósticos veterinários, frequentemente negocia acima de 35x lucro, refletindo crescimento mais consistente, mas também maior concentração de negócio.

Ou seja, a Danaher hoje negocia com um pequeno desconto em relação a alguns peers premium, justamente por ainda carregar a cicatriz do ciclo pós-Covid.

Preço justo em diferentes cenários: onde está a assimetria

Com base em lucro projetado, múltiplos históricos e geração de caixa, é possível traçar alguns cenários razoáveis.

Em um cenário conservador, no qual a recuperação de bioprocessing decepciona e a China continua pressionando resultados, um múltiplo de 25x o EPS de 2026 seria plausível. Com EPS de US$ 8,40, isso leva a um preço justo na faixa de US$ 210 a US$ 220, representando um downside moderado.

No cenário base, assumindo crescimento orgânico entre 3% e 6%, entrega das economias de custo e margens em recuperação, um múltiplo de 30x parece compatível com a história da empresa. Isso implica um preço justo entre US$ 250 e US$ 265.

Já em um cenário otimista, em que o ciclo de bioprocessing se fortalece mais rapidamente, a confiança do mercado retorna e a Danaher volta a ser vista como um compounder premium, múltiplos de 32x a 33x não seriam exagerados. Nesse caso, o preço poderia alcançar algo entre US$ 280 e US$ 295.

O que pode dar errado: riscos que não podem ser ignorados

O maior risco é o tempo. Se a recuperação demorar mais do que o mercado espera, o valuation atual perde sustentação. A China pode continuar sendo um fator de incerteza regulatória. O ciclo de financiamento de biotecnologia pode se enfraquecer novamente. E, com múltiplos ainda elevados, qualquer frustração tende a ser punida rapidamente.

Além disso, como em toda empresa que cresce por aquisições, a Danaher carrega um volume significativo de intangíveis e goodwill. Em cenários adversos, isso pode gerar ajustes contábeis e ruído adicional.

Conclusão: turnaround sem drama, mas com exigência de execução

A Danaher não precisa se reinventar. Precisa apenas voltar ao que sempre fez bem. O período recente foi marcado por um alinhamento negativo de fatores, não por falhas estruturais. Os números mostram que a empresa segue financeiramente sólida, gerando caixa e recompensando acionistas. O guidance e as ações internas indicam que a normalização está em curso.

Ao preço atual, a ação não oferece uma barganha óbvia, mas apresenta uma assimetria razoável para quem acredita que 2026 marcará a retomada do crescimento e da confiança. O upside existe, o downside é limitado e, como sempre em empresas desse calibre, tudo se resume à execução.

Parabéns pelo conteúdo!!!

Baita análise, Jean! Obrigado por compartilhar com a gente.

Obrigado!!

Muito bom Jean!! Com base na sua experiência no setor, qual presta melhor serviço hoje? Danaher ou Thermo Fisher? Forte Abraço!