Quando pensamos em investimentos, raramente existe uma estratégia exclusiva, correta ou definitiva. Diferentes abordagens podem conviver dentro da mesma carteira — e é justamente nessa combinação que muitas vezes reside a solidez de longo prazo.

É nesse contexto que os dividendos podem ser compreendidos: não como um caminho isolado, mas como uma peça que pode ganhar força quando integrada a outras estratégias.

Dividendos, são, antes de tudo, uma forma concreta de participar da geração de caixa de empresas reais ao longo do tempo.

Em ciclos como o atual, marcados por altas consecutivas e forte entrada de capital estrangeiro, refletidas na valorização das cotações, o debate sobre dividendos tende a perder força.

O poder dos dividendos raramente aparece nos momentos de euforia.

Ele se revela quando o mercado testa a paciência: crises, drawdowns, longos períodos de incerteza.

Quando sustentáveis, eles cumprem três funções ao mesmo tempo:

- ajudam a atravessar períodos difíceis com renda recorrente;

- compõem uma parcela relevante do retorno total no longo prazo;

- podem servir como base patrimonial dentro de carteiras modernas.

Por isso, podem ser lidos como parte estrutural da arquitetura do retorno — e como um componente dentro de diferentes estratégias.

Empresas excelentes também sofrem

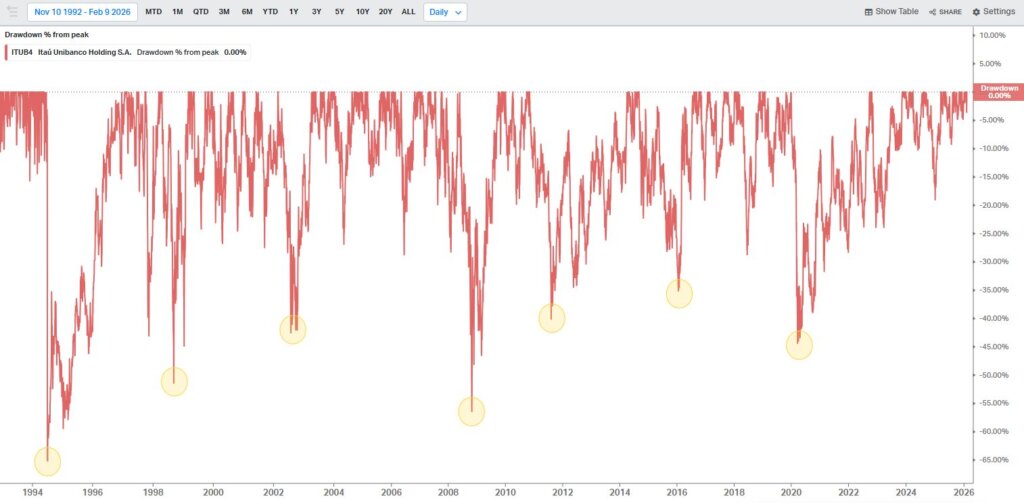

Uma empresa amplamente reconhecida por sua solidez e posição dominante no sistema financeiro — como o Banco Itaú — pode atravessar períodos turbulentos.

O gráfico acima mostra que, ao longo das últimas décadas, ITUB4 passou por momentos em que a cotação sofreu quedas superiores a 40% antes de se recuperar.

ITUB4 não é um caso isolado.

Mesmo em setores distintos e considerados perenes, empresas amplamente reconhecidas por sua qualidade operacional também atravessaram períodos de forte estresse.

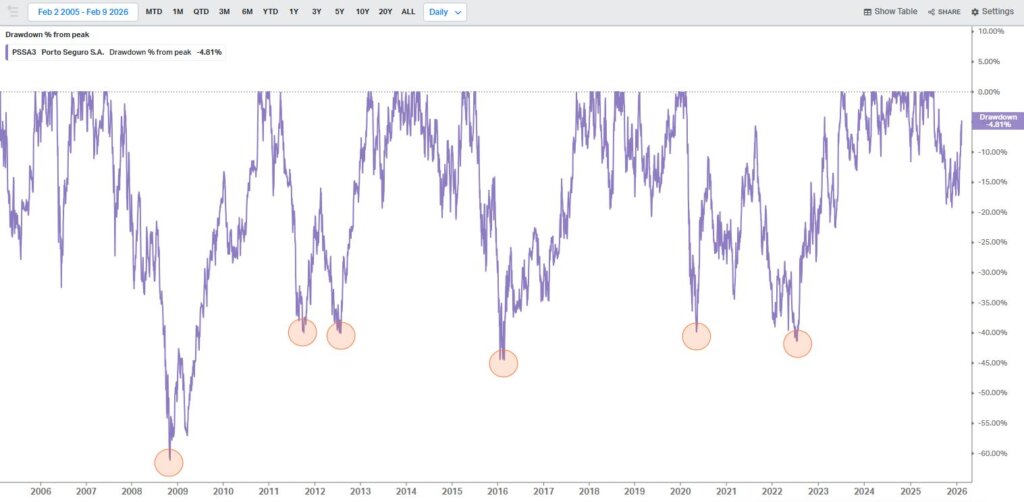

A Porto Seguro, uma das maiores seguradoras do país, é um bom exemplo dessa dinâmica.

O gráfico acima evidencia que, ao longo dos ciclos de mercado, PSSA3 também enfrentou drawdowns profundos — em alguns momentos superiores a 50% em relação ao pico anterior — antes de retomar a trajetória de recuperação.

A leitura é desconfortável, mas instrutiva: nem mesmo negócios considerados perenes escapam de longos períodos de pressão na cotação.

Esses episódios raramente agradam quem está posicionado.

É justamente nesse tipo de cenário que a famosa frase de Décio Bazin ganha peso prático:

“Os dividendos são como um farol nas noites escuras.”

Quando a volatilidade domina o noticiário e os preços recuam com força, o fluxo recorrente de proventos ajuda o investidor de diferentes maneiras:

- fornece caixa real enquanto a cotação cai;

- reduz a dependência da recuperação do preço;

- permite reforçar posições a valores mais atrativos;

- sustenta a disciplina ao longo do ciclo.

Dividendos não impedem quedas — mas alteram profundamente a forma de atravessá-las.

Em empresas sólidas submetidas a longos períodos de estresse, a renda recorrente funciona como uma estrutura de sustentação: reduzindo a dependência do timing perfeito, por exemplo.

Essa lógica também pode fazer sentido para quem opera de forma mais ativa.

Ter parte do capital alocada em ativos geradores de renda cria uma base estrutural, enquanto operações direcionais seguem acontecendo em paralelo.

Ao longo da história dos mercados financeiros, poucas estratégias atravessaram guerras, recessões, bolhas e mudanças políticas e tecnológicas com tanta consistência quanto o investimento em empresas que distribuem lucros de forma recorrente.

Benjamin Graham defendia que o retorno ao acionista não vinha apenas da oscilação das cotações, mas da participação contínua nos lucros das empresas — parte essencial da equação quando se pensa em preservação de capital e horizontes mais longos.

O que diferencia as grandes pagadoras de dividendos

Nem toda empresa lucrativa é, automaticamente, uma boa pagadora de dividendos.

Ao longo do tempo, as companhias que conseguem sustentar distribuições regulares tendem a compartilhar alguns traços estruturais.

O primeiro é a capacidade de geração de caixa.

Não apenas em anos bons, mas de forma recorrente.

Outro ponto central é disciplina de capital.

Empresas maduras sabem equilibrar ao menos três utilidades para o caixa:

- investir no próprio negócio;

- reduzir dívida quando necessário;

- remunerar acionistas.

A estrutura financeira também importa.

Balanços excessivamente alavancados tendem a impor limites à distribuição, especialmente em momentos de estresse.

Já companhias com endividamento controlado e liquidez confortável têm mais flexibilidade para sustentar pagamentos, mesmo em períodos adversos.

Por fim, entra a governança.

Empresas com histórico de respeito ao acionista minoritário, políticas transparentes e comunicação clara sobre uso do capital costumam inspirar maior confiança.

Quando dividendos fazem a diferença

O impacto dos dividendos fica especialmente claro quando analisamos horizontes realmente longos.

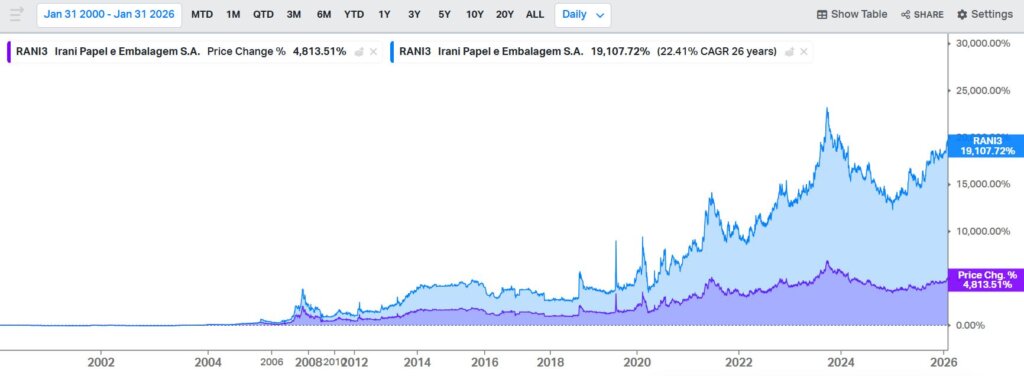

Um exemplo emblemático é o da Irani

Nos últimos 26 anos, as ações da RANI3 acumularam 19.000% de retorno total, considerando o reinvestimento dos dividendos — o que equivale a 22,5% ao ano.

Sem a reaplicação dos proventos, o retorno cai para 4.813%.

A diferença é brutal.

Nesse caso específico, os dividendos responderam por cerca de 75% do retorno total entregue ao acionista.

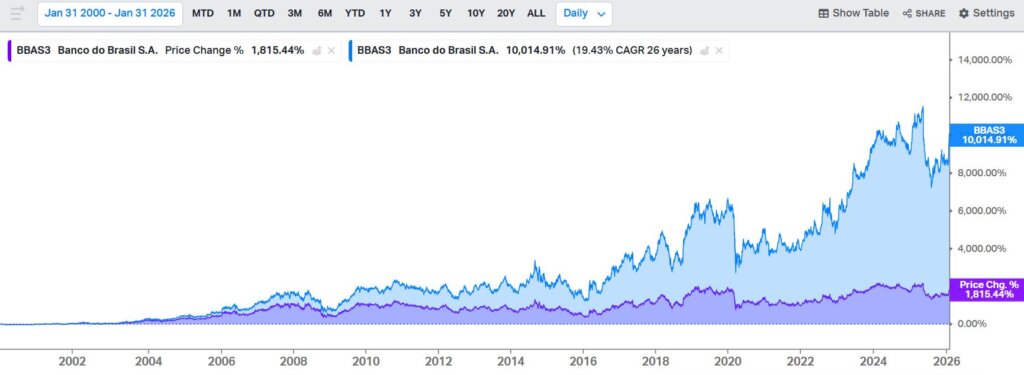

Outro exemplo é o Banco do Brasil.

Analisando o mesmo período, BBAS3 entregou mais de 10.000% aos acionistas que reinvestiram seus dividendos.

Sem o reinvestimento o retorno cai para menos de 2.000%.

Esse tipo de resultado ajuda a ilustrar um ponto central:

no longuíssimo prazo, não é apenas a trajetória do preço que constrói patrimônio.

Charlie Munger costumava lembrar que, no fim das contas, o investidor ganha aquilo que o negócio subjacente consegue produzir ao longo do tempo.

O fluxo recorrente de dividendos — reinvestidos com disciplina — pode ser o principal motor da multiplicação do capital.

Não se trata de previsões.

É matemática financeira aplicada à história real.

Dividendos como base estrutural da carteira

Alguns investidores enxergam ativos bons pagadores de dividendos como parte estrutural da carteira — não como estratégia exclusiva, mas como um núcleo pensado para atravessar ciclos longos.

Negócios que geram caixa de forma recorrente oferecem um tipo de retorno menos dependente de timing perfeito e mais ligado à continuidade operacional das empresas.

Para uns, os proventos são reinvestidos.

Para outros, funcionam como complemento de renda ou fonte de capital para novas operações.

O peso dessa parcela varia conforme objetivos, horizonte e apetite ao risco.

Não há modelo único.

Dividendos entram como uma possível engrenagem dentro de uma arquitetura maior de investimentos — ajudando a suavizar a trajetória, sem eliminar volatilidade.

Conclusão

Os exemplos históricos, os períodos de estresse e os casos de retorno acumulado ao longo de décadas mostram que dividendos sustentáveis podem ocupar um papel relevante dentro de diferentes estruturas de carteira — seja como base patrimonial, seja como complemento a estratégias táticas.

Talvez essa seja a principal virtude dos dividendos: a flexibilidade.

Eles podem acelerar a formação de patrimônio em horizontes longos, sustentar fluxos de caixa em fases de consumo do portfólio ou reduzir a dependência exclusiva de ganhos direcionais para quem opera no curto prazo.

Não se trata de escolher entre uma estratégia e outra. Não é uma competição.

Ao contrário.

Trata-se de entender como diferentes abordagens podem trabalhar juntas dentro da mesma arquitetura de portfólio.

E, quando bem escolhidos, dividendos tornam a jornada de longo prazo mais previsível, financeiramente produtiva e psicologicamente administrável.

.

Diego Castro