A afirmação de que excesso de caixa e grandes investimentos podem reduzir o valor de uma empresa soa contraintuitiva, mas revela uma armadilha comum no mundo corporativo. O problema não está no capital em si, mas na qualidade das decisões tomadas quando ele é abundante.

O caixa de uma empresa tem origem em suas operações, vendas de ativos, financiamentos ou emissão de ações (IPO). Com esses recursos, os gestores, conselheiros e sócios definem seu destino: reinvestir, distribuir dividendos ou manter em aplicações financeiras. É nesse ponto que o perigo se instala. Decisões de investimento tomadas em cenários macroeconômicos favoráveis, com juros baixos e otimismo generalizado, podem rapidamente se transformar em fontes de prejuízo quando o ciclo econômico se inverte.

Para o investidor, analisar o histórico e os planos de investimento de uma companhia é fundamental. No entanto, é preciso estar ciente do viés natural de acreditar que todo novo projeto será positivo. Essa percepção otimista pode levar a decisões equivocadas, iludindo-se com a promessa de um crescimento rápido que, no longo prazo, pode se provar insustentável e até mesmo ruinoso.

Muitas vezes me deixei levar por este viés, e decisões equivocadas me trouxeram prejuízo.

Crescimento Orgânico vs. Inorgânico: A Origem do Risco

A expansão de uma empresa pode seguir dois caminhos:

- Crescimento Orgânico: Ocorre por meio dos próprios esforços da companhia — aumento de vendas, otimização de custos, melhorias internas e aumento dos lucros. É um processo mais gradual, sustentável e com riscos controlados.

- Crescimento Inorgânico: Acontece via fusões e aquisições (M&A) ou parcerias. Embora ofereça uma expansão acelerada, essa estratégia carrega riscos significativamente maiores, como endividamento excessivo e complexos desafios de integração.

É justamente na busca pelo crescimento inorgânico que empresas historicamente bem-sucedidas podem se colocar em situações complicadas. A ambição por um crescimento rápido pode levar a um endividamento perigoso, colocando em risco todo o futuro da operação.

Fatores Críticos de Análise para o Investidor

Os investimentos de uma empresa são um dos pontos mais relevantes na análise fundamentalista e exigem atenção especial. As decisões são frequentemente influenciadas por dois fatores críticos:

- Conflito de Interesses: De um lado, acionistas buscam a otimização do retorno sobre o capital. Do outro, gestores podem ser incentivados a alocar recursos nos mais diversos projetos (mesmo que pouco rentáveis) para atingir metas de crescimento atreladas à sua própria remuneração. Vemos isso com frequência em empresas que, após um IPO, sentem a pressão de usar o caixa para justificar seu valuation.

- Nível de Alavancagem: Cada setor opera com um nível de endividamento e alavancagem considerado normal, umas mais outras menos. O perigo surge quando investimentos recentes e de maturação lenta elevam a alavancagem a patamares insustentáveis. Exemplos recentes no mercado brasileiro, como Ambipar, Cosan, Raizen, Gafisa, Braskem, etc, ilustram como investimentos elevados podem pressionar a estrutura de capital e exigir longos processos de reestruturação.

Nem todas empresas com problemas, tem risco de RJ, muito longe disso, mas levarão muito tempo para se reestruturarem de forma saudável e tranquilizar os credores e acionistas.

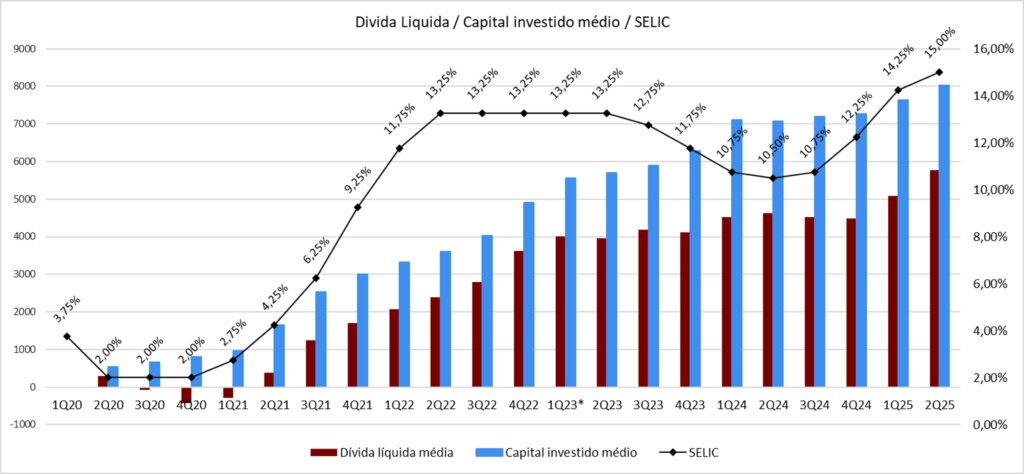

Abaixo o gráfico do capital investido médio e divida liquida de 2020 até hoje da empresa Ambipar.

Não só a elevação da taxa de juros complicou a situação, mas erros de gestão em investimentos a todo custo, deixaram a empresa sob risco de recuperação judicial.

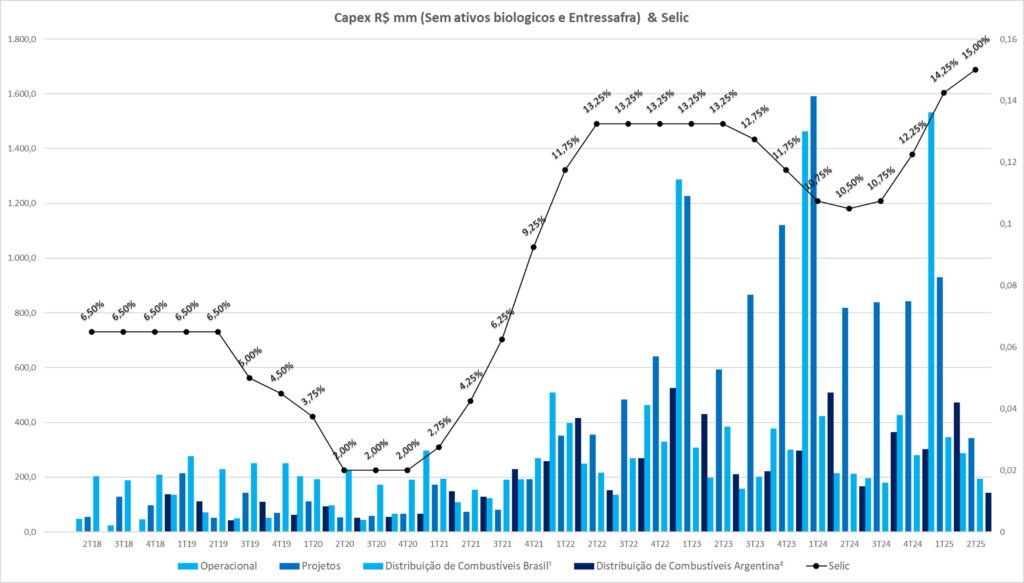

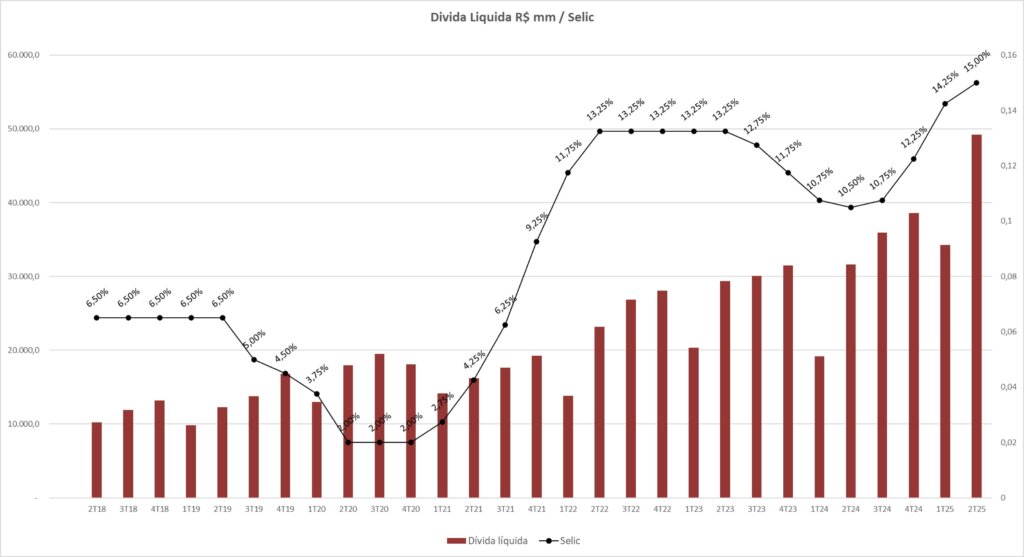

Abaixo dois gráficos da Raizen. Notem que houve aumento de investimento com a estabilidade da SELIC em 2022 e durante queda em 2024, que acabou por elevar demais a divida e ficar quase que insustentável com a rápida elevação do juros em meados de 2024.

Oportunidades na Crise

Apesar dos riscos, grandes oportunidades de investimento surgem em momentos de crise, quando é possível adquirir ativos de concorrentes a preços atrativos. Para que uma decisão como essa seja bem-sucedida, no entanto, é preciso que seja precedida por uma análise rigorosa, que considere uma equipe de gestão competente, uma taxa interna de retorno (TIR) superior ao custo de capital e uma maturação rápida do projeto.

Investir em uma empresa com dívida elevada não é, por si só, um erro. O crucial é ter clareza sobre seus fundamentos, sua capacidade de gerar caixa e a rentabilidade esperada dos novos investimentos.

Conclusão

Empresas que geram muito caixa e o reinvestem com disciplina são raras e valiosas. O verdadeiro risco está naquelas que, com excesso de liquidez, se tornam ansiosas para crescer a qualquer custo. O excesso de capital pode levar a investimentos pouco rentáveis, deteriorando os retornos e fazendo com que o mercado passe a precificar esse risco adicional.

No Brasil, onde o cenário macroeconômico adiciona camadas de complexidade, o erro no tamanho e no timing de um grande investimento pode ser fatal. Afinal, vivemos em um país onde até o passado é incerto.

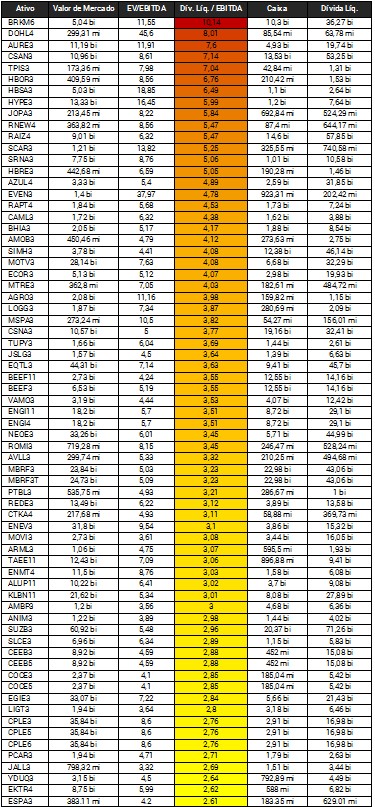

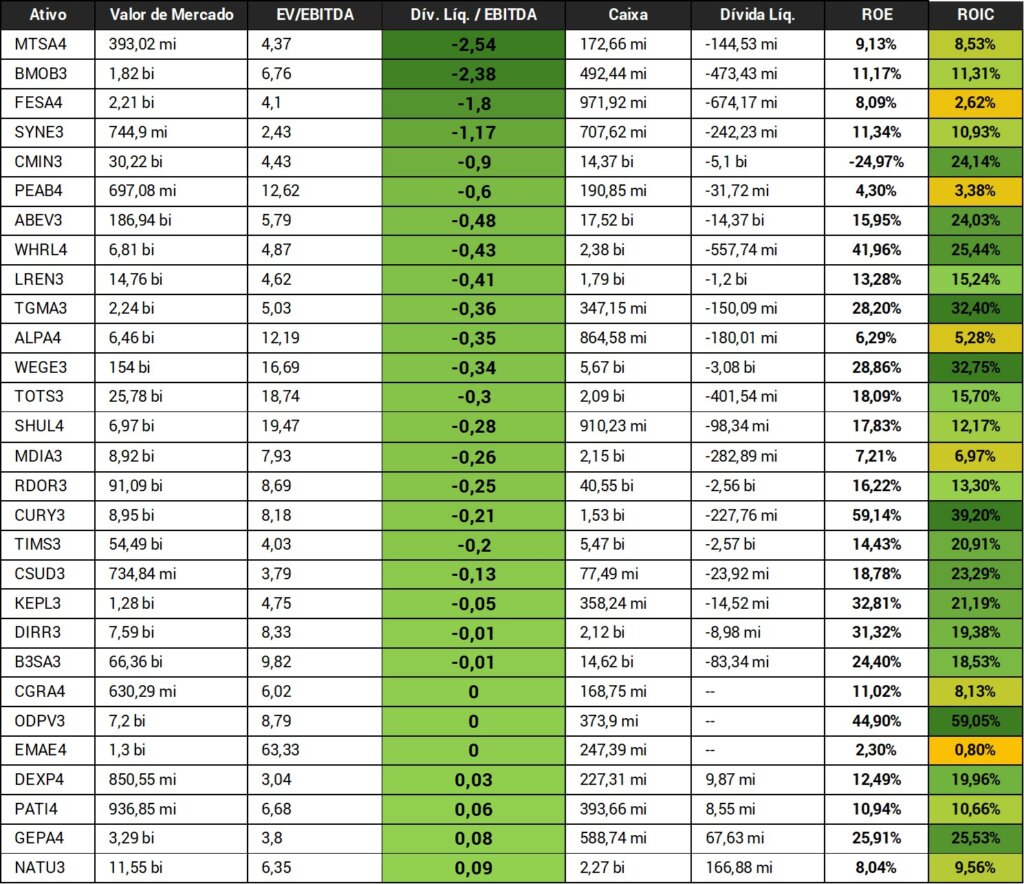

Abaixo algumas tabelas com alguns indicadores.

Na tabela abaixo, empresas com divida liquida / EBITDA acima de 2,5. Normalmente, empresas com este indicador acima de 3 ou 3,5 ultrapassa o limite estabelecido em contratos de dívida (covenants).

Na tabela abaixo, algumas das empresas com divida liquida / EBITDA negativa ou muito próxima de zero. Boas geradoras de caixa, com investimentos saudáveis e ROIC elevados.

Um Abraço sócios.

Excelente conteudo Ricardo!

Fantástico, excelente post muito esclarecedor ! Parabéns e obrigado por compartilhar

Muito bom Ricardo!

Muito bom, valeu Ricardo!

Muito bom!

Muito Bom , Bizari, muito bom texto…