Olá, Clube Investfy!

Seguimos acompanhando a evolução da tese de IRBR3 — um case que, como já discutimos nos últimos trimestres, deixou de ser sobre sobrevivência ou turnaround e passou a ser sobre execução disciplinada.

O resultado do 1T2026 reforça parte importante dessa narrativa… mas também traz nuances relevantes que o investidor precisa acompanhar com atenção.

Vamos aos fatos.

1. Entendimento do negócio (revisitado)

O IRB(Re) segue operando sob a mesma lógica que estruturou a tese ao longo de 2024–2025:

- Foco em rentabilidade, não crescimento

- Subscrição disciplinada

- Limpeza da carteira (especialmente Vida)

- Fortalecimento de capital e solvência

Esse racional já vinha se mostrando correto:

- Menos prêmio

- Mais qualidade

- Mais lucro

E o 1T26 confirma que essa estratégia segue sendo executada com consistência.

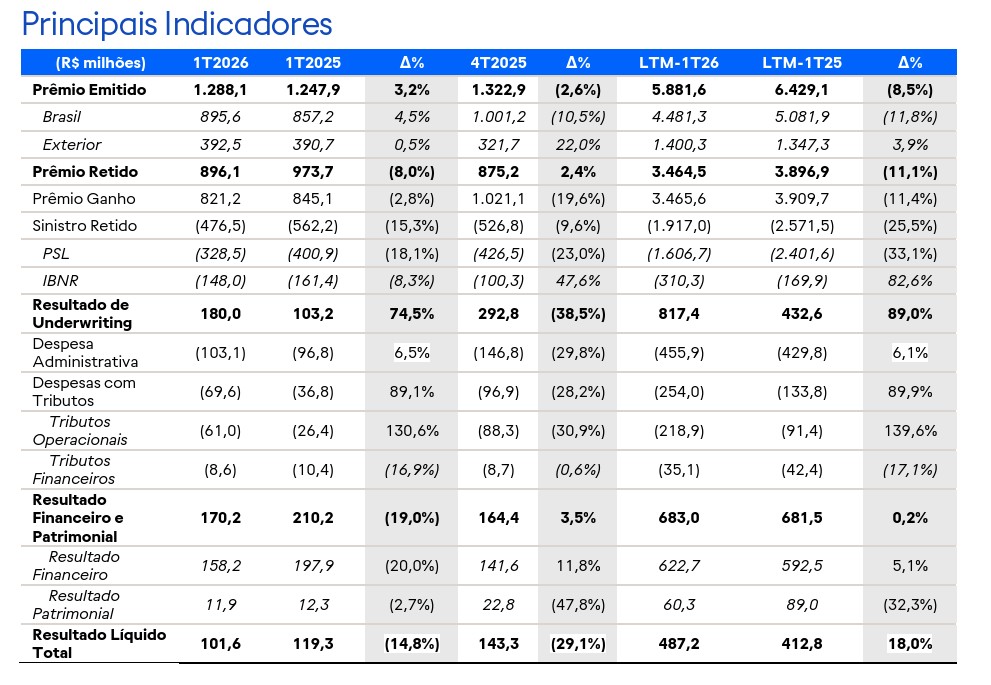

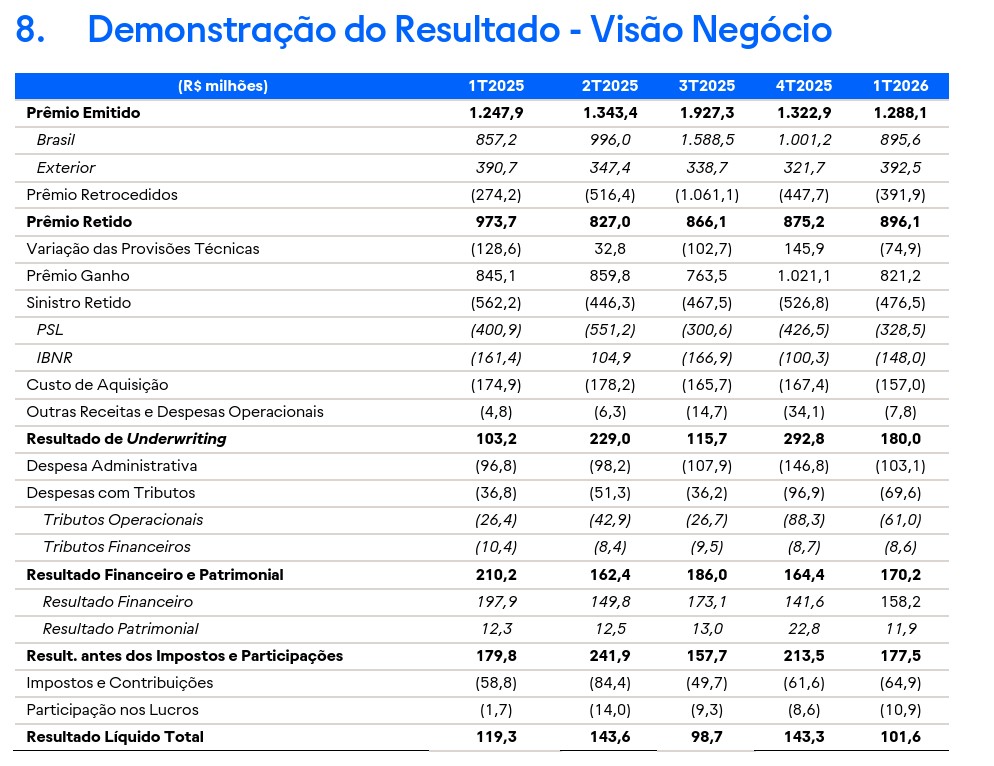

2. Números-chave do 1T2026

📊 Resultado consolidado

- Lucro líquido: R$ 102 milhões (-15% YoY)

- Resultado de subscrição: R$ 180 milhões (+74%)

- Resultado financeiro: R$ 170 milhões (-19%)

👉 Leitura direta: queda no lucro não é operacional, é majoritariamente efeito tributário e financeiro.

📉 Receita e prêmios

- Prêmio retido: R$ 896 milhões (-8%)

- Prêmio ganho: R$ 821 milhões (-2,8%)

Principal driver:

- Queda forte em Vida (reestruturação)

- Pressão em Rural

- Estabilidade relativa em P&C

👉 Ou seja: a mesma história dos últimos trimestres — menos volume, mais seletividade.

📉 Qualidade técnica (core da tese)

Aqui está o principal ponto positivo:

- Sinistralidade: 58% (queda de 8,5 p.p.)

- Índice combinado: 98% (vs 102% no 1T25)

- 👉 Tradução simples: O IRB voltou definitivamente a operar com underwriting rentável.

E mais importante:

- LTM combinado próximo de 96% → nível internacional

🛡️ Capital e solvência

- Índice de solvência: 287% (nível recorde)

- PL ajustado: ~R$ 2,7 bilhões

👉 Isso coloca o IRB hoje com ampla folga regulatória e com capacidade real de crescer (se quiser)

💰 Retorno ao acionista

- Dividendos: R$ 48,6 milhões

- JCP: R$ 77,9 milhões

👉 Ponto importante: o retorno ao acionista voltou de forma consistente, não pontual.

3. Gatilhos de valor – o que evoluiu no trimestre

✅ Subscrição segue melhorando (principal driver da tese)

O resultado técnico continua crescendo mesmo com prêmio menor:

- +74% no trimestre

- +89% no LTM

👉 Isso confirma o que já vinhamos destacando: o IRB não lucra apesar de cair prêmio, lucra porque caiu prêmio

✅ Solvência atingiu outro patamar

O nível de 287% coloca o IRB em posição de (i) absorver choques, (ii) crescer com segurança e (iii) distribuir proventos, o que é um divisor de águas vs. passado recente.

✅ Reforma tributária – potencial estrutural positivo

A partir de 2027 alíquota zero para resseguro (CBS/IBS) com potencial aumento estrutural de rentabilidade, mas no curto prazo teve impacto contábil negativo (baixa de PIS/COFINS diferido)

✅ D. Base técnica mais saudável

- Vida está sendo reconstruída

- Internacional sendo ajustado

- P&C ganhando relevância

👉 A carteira hoje é menor ,mas muito mais “pilhada” em margem.

4. Riscos e pontos de atenção (onde o jogo está mudando)

Aqui está a parte mais importante do 1T26:

- Crescimento ainda não apareceu, mesmo com execução forte:

- Resultado internacional pior que o doméstico com underwriting internacional negativo (-R$ 53 milhões) e sinistralidade exterior elevada (~93%)

- Mais retrocessão = menor retenção de valor e retrocessão subiu.

- Dependência do resultado financeiro ainda relevante, com R$ 170 milhões no trimestre

- Ruído tributário no curto prazo com despesa com tributos aumentando 89%, e embora não seja estrutural, mas pode continuar afetando lucro reportado em 2026.

5. Projeções qualitativas e acompanhamento da tese

📌 O que esperar com base no call e no release:

- Crescimento volta, mas com atraso – o setor de vida deve voltar a crescer gradualmente (12–24 meses) e haverá expansão internacional mais seletiva.

- Eficiência será a próxima grande alavanca com objetivo de reduzir despesas administrativas para ~7% até 2029.

- Estrutura de capital suportando crescimento com solvência confortável, retorno ao acionista mantido e projetos de expansão (seguradoras próprias).

- Reforma tributária como opcionalidade com impacto positivo relevante a partir de 2027, porém ainda dependente de regulamentação.

📊 Indicadores críticos para monitorar

Nos próximos trimestres, a tese depende de:

- Prêmios (volta do crescimento)

- Índice combinado (manter <100%)

- Underwriting internacional

- ROE sustentável

- Evolução da linha de Vida

- Impacto final da reforma tributária

6. Conclusão: a tese continua válida, mas entrou em nova fase.

Até aqui, é difícil apontar qualquer falha relevante na execução. A companhia entregou uma carteira limpa, um underwriting muito mais responsável, níveis de solvência confortáveis e, finalmente, a retomada dos dividendos. Para mim, isso sela a conclusão do turnaround. Essa fase acabou.

O que muda agora é mais sutil , e mais difícil. A tese deixa de ser sobre “arrumar a casa” e passa a ser sobre crescer sem perder a disciplina recém-conquistada. Os números mostram uma operação muito mais saudável, mas também deixam claro que, sem crescimento, o modelo tem limites. Execução impecável, por si só, não gera rerating. O mercado vai querer ver crescimento, e crescimento com rentabilidade.

Nesse sentido, IRBR3 já não é mais um case de recuperação. Mas, sendo honesto, ainda não é um case de crescimento. Hoje, é um case de execução validada: fez o que precisava ser feito, do jeito certo, e agora aguarda a próxima alavanca. A assimetria daqui para frente depende menos de “consertos” e mais de decisões estratégicas que destravem crescimento sustentável.

E quem investe no longo prazo sabe: há momentos em que, depois de fazer tudo certo, o que separa um bom case de um grande case não é mais estratégia, é tempo, para o mercado reconhecer, e para a próxima fase se materializar.

Forte abraço,

Rodrigo Silveira

Muito bom, as usual . M.S.

Muito obrigado mestre!!

Excelente análise, como sempre, Rodrigão! Obrigado.

Muito obrigado Diego!