A Lumentum é uma empresa de fotônica e comunicações ópticas que ganhou papel mais relevante na infraestrutura de inteligência artificial. Antes, era fornecedora óptica cíclica, exposta a telecom, datacom, estoques, price-downs e capex. Em 2026, AI data centers elevaram a importância de lasers, EMLs, transceivers, optical circuit switching, DCI components e interconexões ópticas de alta velocidade.

A pergunta não é se a empresa melhorou. O Q3 FY2026 e o guidance de Q4 já mostram mudança de regime. A questão é se essa melhora será durável, lucrativa e capturada pelo acionista comum a ponto de justificar equity value acima de US$100B em base totalmente diluída.

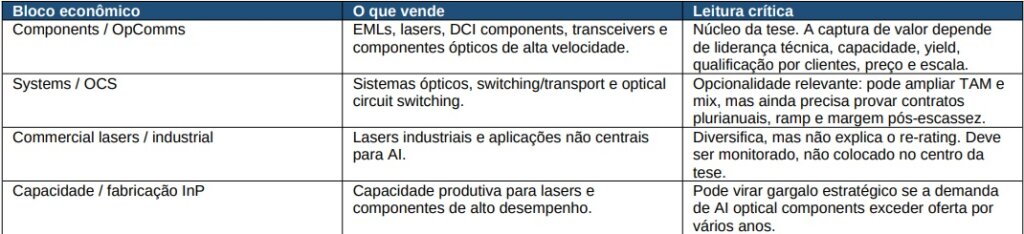

Como a Lumentum ganha dinheiro e tese

A Lumentum vende componentes, módulos, subsistemas e sistemas fotônicos para redes ópticas, data centers, telecom, datacom e aplicações industriais. A tese está em Optical Communications, sobretudo em produtos que resolvem gargalos físicos de AI networking: bandwidth, latência, densidade, consumo energético e escalabilidade entre clusters.

A tese positiva é que a próxima etapa da AI infrastructure exige mais do que GPUs. Conforme os clusters crescem, a restrição passa por interconexão, energia, switching, distância, latência e confiabilidade. Nesse cenário, Lumentum pode capturar economics de gargalo em lasers InP, EML, DCI, OCS, 1.6T e futuras arquiteturas ópticas.

A tese crítica é simples: TAM não é receita; receita não é margem; margem não é FCF; FCF total não é FCF por ação. O mercado já pagou parte da narrativa. A ação só funciona bem se a empresa superar expectativas futuras, não apenas melhorar contra o passado.

Resultados recentes

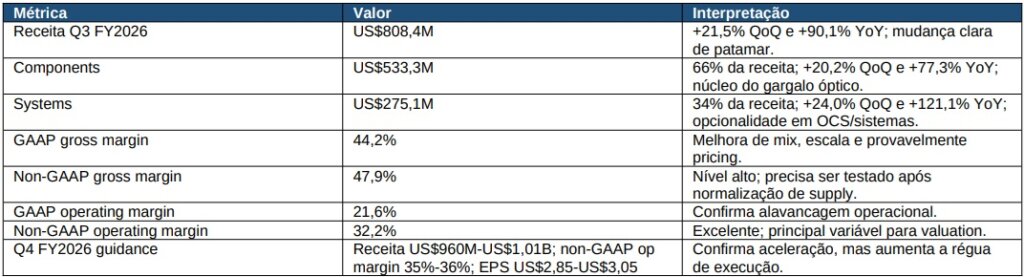

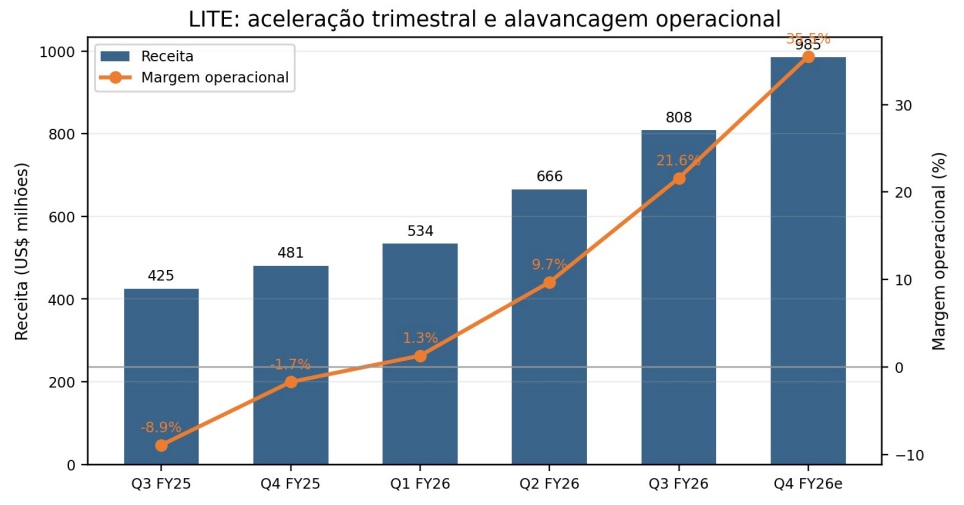

O Q3 FY2026 foi o ponto de ruptura operacional. A receita atingiu US$808,4M, alta de 21,5% QoQ e 90,1% YoY. A margem bruta GAAP chegou a 44,2%, a margem bruta non-GAAP a 47,9%, a margem operacional GAAP a 21,6% e a margem operacional non-GAAP a 32,2%. Isso é crescimento com operating leverage, não apenas recuperação de receita.

O guidance de Q4 aproxima a empresa de run-rate anualizado de cerca de US$4B. A leitura positiva é que AI optical infrastructure está absorvendo capacidade e elevando mix. O risco é que o valuation exige que esse run-rate seja apenas o começo. Se Q4/FY2027 forem pico de escassez, a compressão de múltiplo pode ser severa mesmo com a empresa melhor do que em FY2024/FY2025.

Backlog, book-to-bill, lead times, contratos plurianuais, customer forecasts e inventory days serão essenciais para separar demanda estrutural de pull-forward. Sem isso, a tese continua positiva, mas dependente de confirmação.

De turnaround óptico para AI optical infrastructure

Até FY2024/FY2025, Lumentum era vista como empresa óptica cíclica saindo de excesso de estoque, demanda irregular e margem comprimida. Em FY2026, AI data centers tornaram a fotônica uma camada crítica de escalabilidade.

A diferença versus ciclos anteriores é a validação do gargalo óptico. A parceria com NVIDIA e os compromissos de capacidade sugerem que componentes fotônicos estão entrando na arquitetura de escalabilidade da AI. O limite é que o acordo é não exclusivo, a competição segue intensa e o profit pool pode migrar entre óptica, switch vendors, ASIC vendors, hyperscalers e arquiteturas integradas.

Margens, FCF, ROIC, SBC e unidade econômica

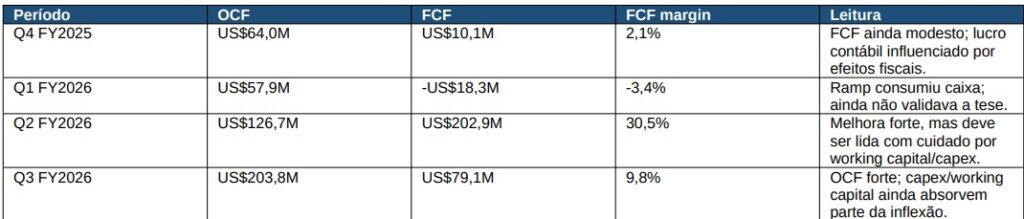

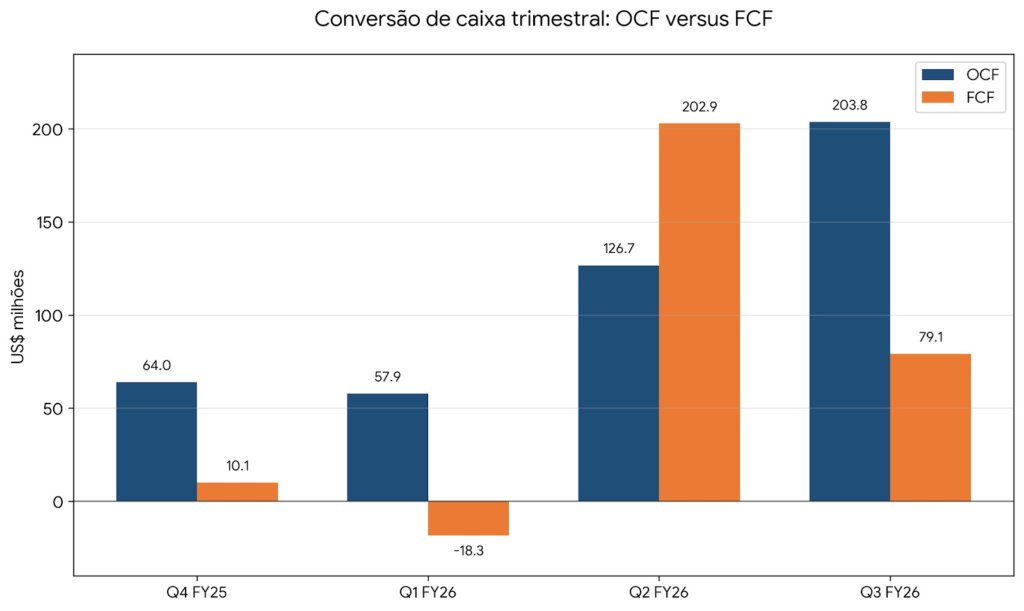

A expansão de margem é a evidência mais forte da inflexão. Sair de margem operacional negativa para non-GAAP operating margin acima de 30% em poucos trimestres indica melhora real de mix, escala e pricing. Mas margem contábil não basta. A conversão de caixa ainda é irregular: Q1 FY2026 teve FCF negativo, Q2 mostrou geração excepcional possivelmente influenciada por capital de giro, e Q3 trouxe OCF de US$203,8M, mas FCF de US$79,1M, ou 9,8% da receita.

A pergunta central é se a margem sobreviverá à normalização de supply, preço e capex. A diferença entre margem operacional normalizada de 22%-25% e margem sustentada acima de 30% é uma das maiores variáveis do valor intrínseco. Enquanto a empresa não provar FCF recorrente por ação, em base totalmente diluída, o valuation deve aplicar haircut ao operating income atual.

A mesma cautela vale para ROIC e unidade econômica. A empresa está investindo em capacidade, lasers, OCS, capital de giro e estrutura produtiva para atender AI optical infrastructure. O teste correto é se cada dólar incremental gera retorno acima do custo de capital após margem normalizada, capex, working capital e diluição.

SBC, preferred e conversíveis também entram na leitura econômica. Mesmo que SBC não seja hoje o principal vetor de diluição, qualquer tese de FCF deve ser avaliada por ação. Se receita e margem crescerem, mas o ganho for absorvido por capex, working capital ou aumento da base diluída, o valor para o acionista comum será menor do que o lucro operacional sugere.

Balanço, liquidez, capital allocation e diluição

O balanço melhorou em liquidez, mas ficou mais complexo. No Q3 FY2026, cash e short-term investments chegaram a US$3,17B, impulsionados pela preferred ligada à parceria com NVIDIA. Isso reduz risco financeiro imediato e aumenta capacidade de investimento, mas exige leitura totalmente diluída.

A parceria com NVIDIA tem três leituras: validação tecnológica, capital para expansão e risco de dependência/diluição. Ela aumenta a probabilidade de Lumentum estar em uma camada estratégica da AI supply chain, mas validação não é sinônimo automático de upside para o acionista comum.

Capital allocation deve responder a uma pergunta: o crescimento financiado hoje chegará ao acionista comum como FCF por ação? Se receita e margem crescerem, mas o ganho for consumido por capex, working capital, SBC, preferred ou conversíveis, a empresa pode melhorar operacionalmente e ainda gerar retorno modesto para a ação.

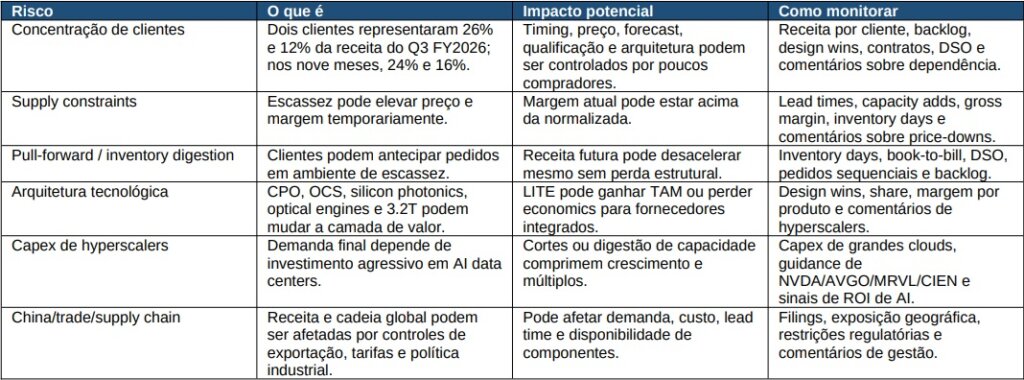

Riscos operacionais

Os riscos vêm da natureza do gargalo óptico: poucos clientes grandes, ciclos de capex concentrados, supply constraints, transições tecnológicas rápidas e risco de o profit pool migrar para outra camada da cadeia.

Cada risco deve ser tratado como teste de durabilidade. A tese positiva não exige que os riscos desapareçam; exige que crescimento, margem e FCF por ação sobrevivam a eles.

Valuation

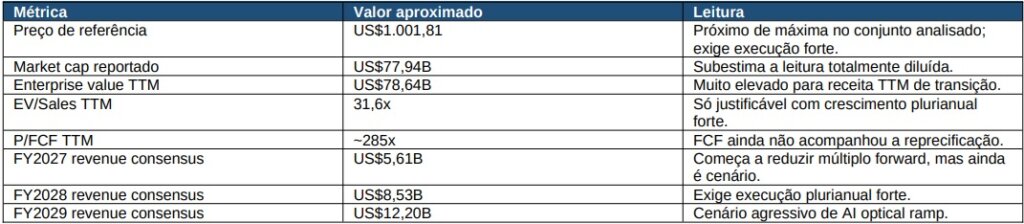

No TTM, LITE parece extremamente cara: EV/Sales TTM de 31,6x e P/FCF TTM próximo de 285x, especialmente contra peers.

O argumento bull é que o TTM está obsoleto porque captura uma empresa em transição, não o run-rate de Q4 FY2026 nem o potencial de FY2028/FY2029. O argumento é válido, mas não elimina a necessidade de haircuts e valuation reverso.

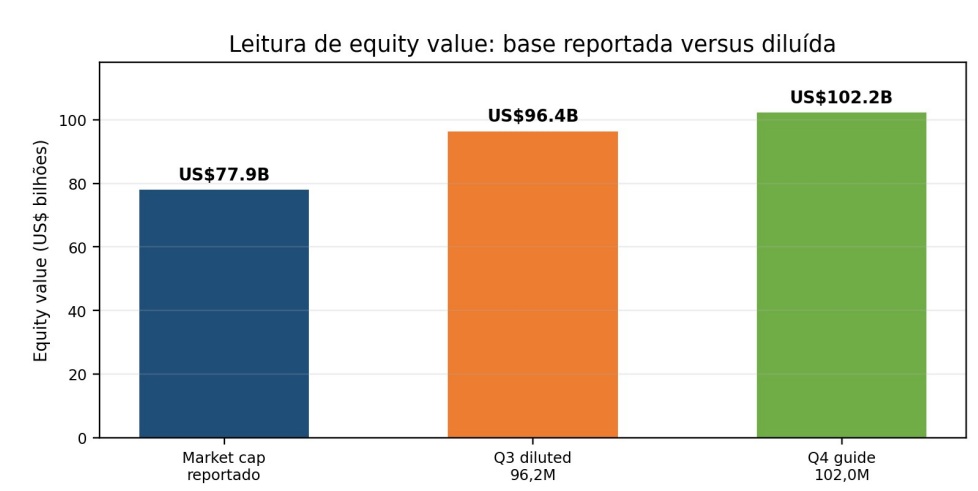

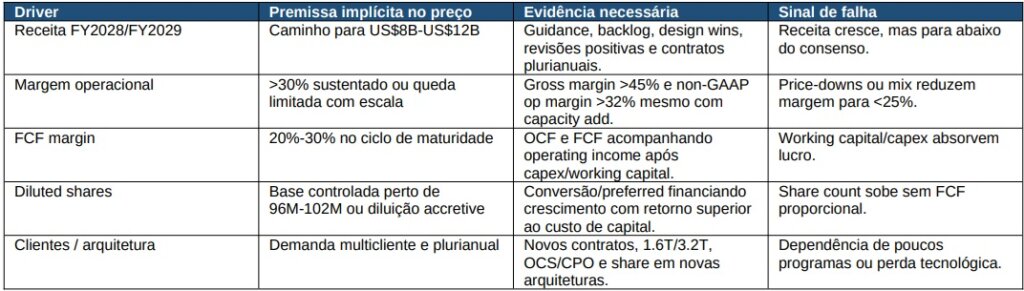

O valuation reverso é mais útil que um DCF mecânico. A pergunta é: para justificar equity value econômico de US$96B-US$102B, quais receitas, margens e FCF margins precisam ser entregues?

Cenários, zonas de decisão e plano de ação

A decisão em LITE não é binária. A companhia melhorou, está em um gargalo real da AI infrastructure e pode crescer acima do histórico. O problema é que o preço já embute boa parte desse sucesso. A análise deve medir quanto de execução futura já está refletido no valuation.

No bull case, AI optical demand permanece forte por anos; Lumentum mantém liderança em EML, DCI, OCS e 1.6T; margens ficam estruturalmente altas; FCF margin chega a 25%-30%; e a diluição é accretive. O preço atual pode ser defendido, mas exige execução quase perfeita.

No base case, a empresa cresce bem em FY2026/FY2027, mas margens normalizam parcialmente e parte do ganho é absorvida por capex, working capital e aumento da base diluída. LITE seguiria como excelente história operacional, mas não necessariamente boa entrada no preço atual. Por isso, permanece Positive Watch.

No bear case, não é preciso colapso do negócio. Basta supply normalizar, price-downs aparecerem, clientes reduzirem pedidos ou estoques, margem cair, FCF não acompanhar lucro ou a arquitetura deslocar value capture. Com múltiplos altos, mesmo uma empresa melhor pode sofrer forte compressão.

As zonas de preço são régua de margem de segurança. Acima de US$1.000, a ação exige crescimento forte, margem sustentada e FCF por ação diluído. Entre US$800 e US$1.000, entrada exigiria mais evidência de backlog, margem, FCF e diluição accretive. Entre US$600 e US$800, a assimetria melhora se os dados seguirem fortes. Abaixo de US$600, pode surgir oportunidade se a queda for apenas compressão de múltiplo, não deterioração da tese.

O plano é manter LITE no pipeline, mas exigir confirmação. Upgrade depende de Q4/FY2027 fortes, gross margin acima de 45%, non-GAAP operating margin acima de 32%, FCF acompanhando operating income, diluted shares estabilizando e sinais de contratos plurianuais ou diversificação de clientes. Downgrade vem com miss de guidance, queda sequencial, inventory build sem receita, margem comprimida por price-downs, aumento de diluted shares sem FCF proporcional ou perda tecnológica.

Tese, antítese e riscos

Pelo lado positivo, Lumentum está em um gargalo físico da AI infrastructure, fornecendo lasers, EML, DCI, OCS e componentes ópticos críticos para data centers. Q3/Q4 mostram mudança real de regime, NVIDIA valida a relevância estratégica e as estimativas apontam ramp forte até FY2028/FY2029.

A antítese é que o mercado já precifica LITE como vencedora estrutural antes de prova completa de margem normalizada, FCF por ação e diluição controlada. O risco é confundir escassez, pull-forward e TAM com receita recorrente e margem de ciclo completo.

Conclusão

Lumentum deixou de ser apenas uma recuperação óptica e virou tese estratégica em photonics e AI data centers. A demanda é real e a margem melhorou, mas acima de US$1.000 o preço exige crescimento plurianual, OCS/CPO/1.6T sustentáveis, FCF por ação diluído e diluição sob controle. A decisão prática é manter LITE no pipeline. Positive Watch é a classificação mais honesta até haver mais prova de backlog, margem pós-normalização, FCF e criação de valor para o acionista comum.

Excelente, Jean! Está no meu radar também.

Vale, Jean! Excelente!

Excelente Jean! Esta inclui na minha lista de estudos!! Se vingar a tese será bem promissora

Boa. Deu match? Tu consegues publicar algo, especialmente se tiver pontos diferentes? Isso seria muito legal.