Olá Sócios Investfy! Tudo bem? Hoje vamos atualizar nossa visão sobre a Marcopolo, com base nos resultados do 3T25 e na teleconferência de resultados.

1 – Como a empresa ganha dinheiro?

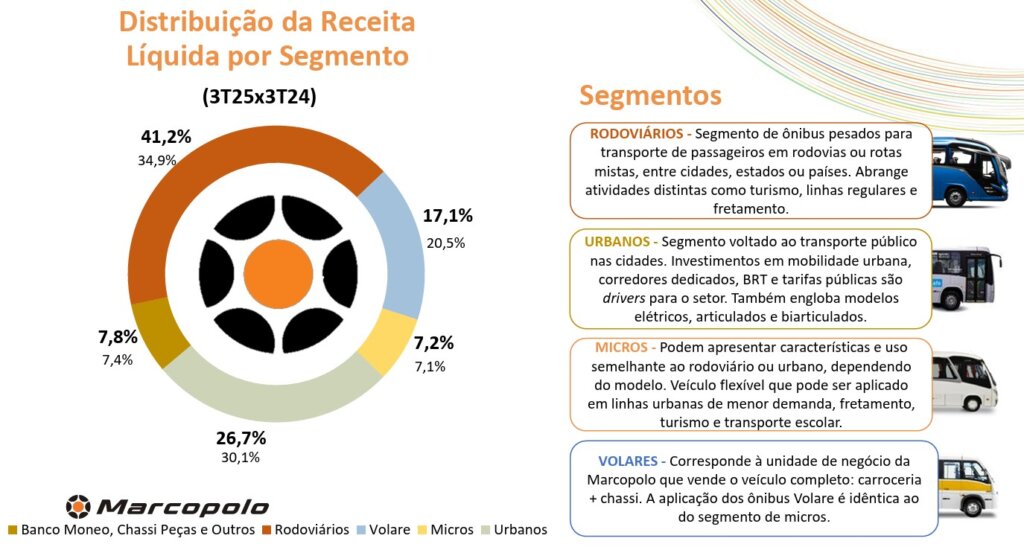

A Marcopolo atua na produção de carrocerias de ônibus, com receita distribuída entre os segmentos:

- Rodoviário: ônibus pesados para transporte intermunicipal e internacional.

- Urbano: voltado ao transporte público nas cidades.

- Micros: veículos menores para linhas urbanas de baixa demanda, fretamento e turismo.

- Volare : unidade que vende o veículo completo (carroceria + chassi).

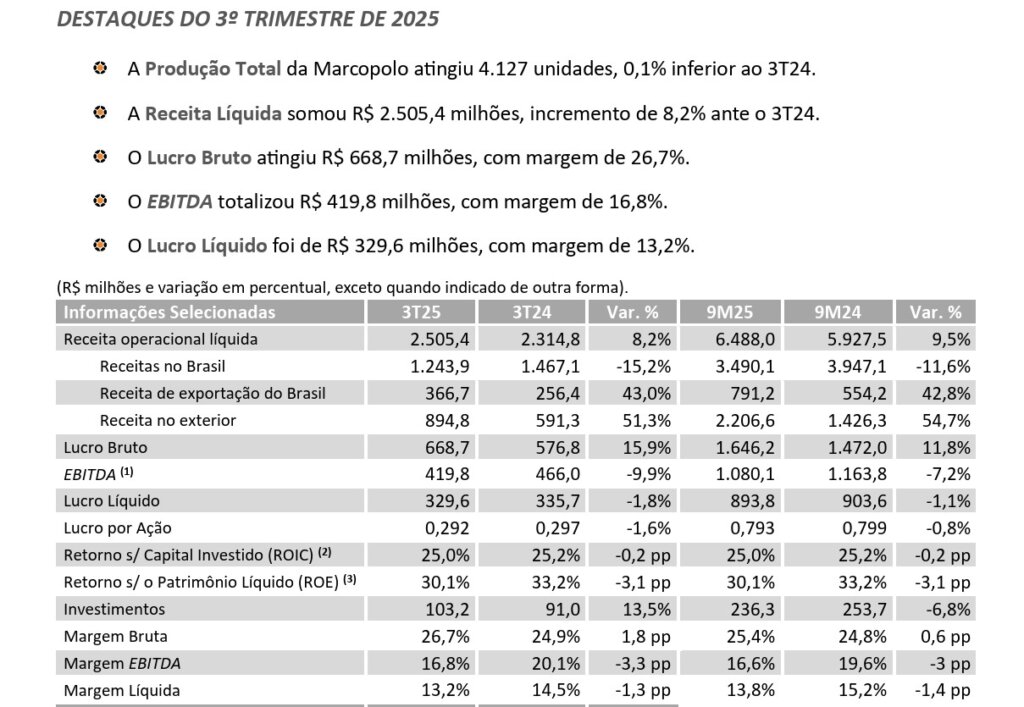

No 3T25, a receita líquida foi de R$ 2,5 bilhões, com destaque para o mercado externo, que representou cerca de 50% da receita total, evidenciando a crescente internacionalização da companhia.

2 – Alguns números importantes.

A Marcopolo a única encarroçadora listada na B3, uma sobrevivente em um setor difícil. Ainda assim, os números impressionam:

- Lucro líquido: R$ 329,6 milhões no 3T25.

- ROIC: 25%.

- Margem bruta: 26,7% (recorde histórico).

- Endividamento industrial: apenas R$ 69,5 milhões, com dívida líquida praticamente zerada.

A empresa segue com baixa alavancagem e forte geração de caixa (R$ 380 milhões no trimestre).

3 – Perspectivas e gatilhos futuros

A empresa está posicionada para continuar entregando bons resultados, com os seguintes gatilhos:

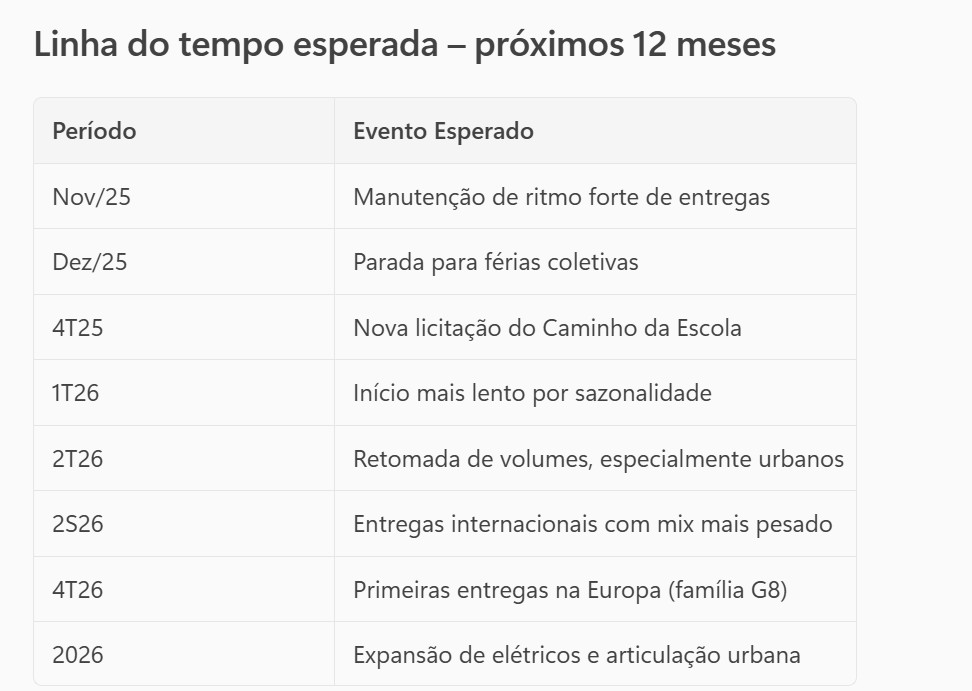

- Expansão internacional: crescimento expressivo nas operações da África do Sul, Argentina e Austrália. A empresa lançou a família G8 na Austrália e prepara entrada no mercado europeu com entregas previstas para o 4T26 e início de 2027.

- Eficiência operacional: ganhos de produtividade e alavancagem operacional sustentam margens elevadas.

- Segmento urbano: entregas recordes de ônibus elétricos e articulados reforçam a retomada do segmento no Brasil.

- Programa Caminho da Escola: nova licitação esperada para o 4T25, com entregas previstas para 2026.

- Renovação de frota: envelhecimento da frota brasileira e incentivos governamentais podem impulsionar demanda.

4 – Ameaças e riscos

- Mercado interno desaquecido: altas taxas de juros continuam freando investimentos em renovação de frota, e neste mês de setembro vimos uma retração no volume mensal em relação ao mesmo período do ano anterior.

- Instabilidade internacional: incertezas políticas na Argentina e tarifas no México podem afetar volumes. A empresa já informou no call de resultados que houve um soluço após as eleições na provincia de Buenos Aires, onde naquele momento o partido do atual presidente Millei saiu derrotado.

- Coligada NFI: impairment relevante e recall de baterias impactaram negativamente o resultado da equivalência patrimonial.

5 – Estimativas e evolução dos fundamentos

Apesar da queda de receita no Brasil (-15,2% YoY), o crescimento nas exportações (+43%) e nas operações internacionais (+51%) compensou o cenário doméstico. O lucro líquido se manteve estável e a margem bruta atingiu patamar recorde.

6 – Conclusão e opinião pessoal

A Marcopolo é uma empresa sólida, com boa rentabilidade, baixa alavancagem e forte presença internacional. A empresa está bem posicionada para capturar oportunidades em mercados externos e segmentos urbanos no Brasil. Os próximos meses apresentam desafios de sazonalidade, juros altos e incerteza devido ao período eleitoral, porém segue sendo um bom case para o longo prazo.

Nos ultimos 10 anos, poucas vezes a empresa negociou abaixo de 7x PE ( preço sobre lucro). Com a perspectiva de 1S2026 mais fraco, poderemos ver novamente a empresa negociando em patamares bem interessantes.

Observo atentamente pois acredito que teremos boas oportunidades de montar posição nos próximos meses.

Dada a qualidade do negócio e sua capacidade comprovada de passar por turbulências, acredito que o momento atual seja apenas uma brisa mais forte.

Forte Abraço.

Rodrigo Silveira

Muito bom Rodrigo, penso o mesmo, e estou pronto para comprar ela novamente

Valeu Ricardo!

Vc é quase um insider.

Comenta com a gente como esta indo a produção de motores para o setor:)

Abraço!

Muito bom M.Silveira. Ótima visão do case… as usual. Obg

Valeu mestre TG!!

Como sempre, ótima análise!

Excelente a conclusão Rodrigo. Creio que a relevante participação no mercado internacional possa colocar a empresa como case a ser acompanhado.

Muito bom!!!

Excelente, Rodrigo!