Olá Clube Investfy!

O ano mudou, mas algumas discussões permanecem — e uma das mais recorrentes é se estamos, ou não, vivendo uma bolha no setor de Inteligência Artificial. Embora existam argumentos consistentes para ambos os lados, essa não deve ser a principal questão neste momento. Em vez de tentar cronometrar ciclos ou rotular o movimento como “bolha”, prefiro adotar uma abordagem mais pragmática: seguir o fluxo de capital e identificar onde o retorno sobre esse investimento tende a se materializar.

As estimativas de capex global em Inteligência Artificial para 2026 variam entre US$ 500 bilhões e US$ 571 bilhões, segundo projeções do Goldman Sachs e do UBS. Mais do que isso, o UBS projeta que, até 2030, esse montante possa alcançar cerca de US$ 1,3 trilhão, evidenciando a dimensão e a persistência desse ciclo de investimentos.

Diante desse cenário, é razoável esperar que diversas empresas ao longo da cadeia de valor — especialmente aquelas diretamente expostas à infraestrutura de IA — continuem apresentando crescimento robusto de receitas, expansão de margens e aumento de lucros, independentemente das discussões de curto prazo sobre valuation agregado do setor.

É nesse contexto que entra a Micron, uma das principais facilitadoras da indústria de semicondutores voltada à Inteligência Artificial, com papel estratégico no fornecimento de memória e componentes críticos para o avanço da infraestrutura que sustenta essa transformação tecnológica

1. Como a Micron Ganha Dinheiro (Modelo de Negócio)

A Micron é uma das maiores produtoras de memória DRAM, NAND e NOR e produtos de armazenamento relacionados, atendendo os mercados de (i) cloud, (ii) data center, (iii) PCs, mobile, (iv) automotivo, industrial e embarcado.

Receita por linha de negócio:

- Cloud Memory (CMBU): US$ 5,3 bi (39%)

- Core Data Center (CDBU): US$ 2,4 bi (17%)

- Mobile & Client (MCBU): US$ 4,3 bi (31%)

- Automotive & Embedded (AEBU): US$ 1,7 bi (13%)

2. Alguns números da empresa:

A empresa vem apresentando ótimos resultados, e mostrando o impacto que o investimento em IA está causando no segmento de memórias.

Os números do último trimestre impressionam, com o lucro quase triplicando em 1 ano.

Métrica Valor YoY

Receita US$ 13,64 bi +57%

Margem bruta (não‑GAAP) 56,8% +17,3 p.p.

Margem operacional (não‑GAAP) 47,0% +19,5 p.p.

Margem líquida (não‑GAAP) 40,2% forte expansão

Lucro líquido GAAP US$ 5,24 bi vs US$ 1,87 bi

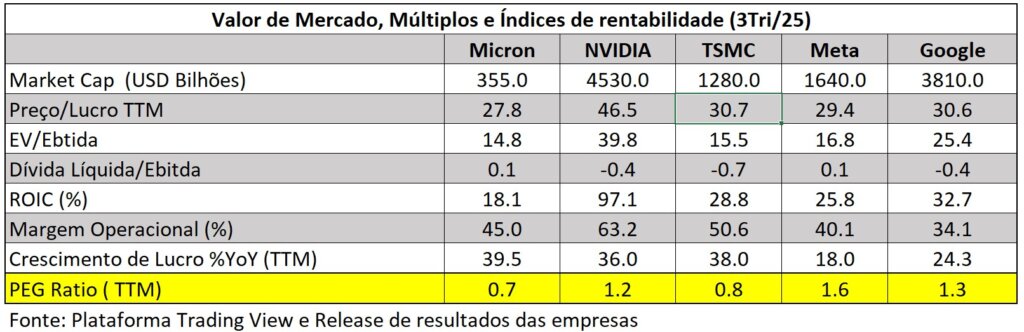

3- Comparação com players do ecossistema de IA.

Aqui realizo uma comparação mais ampla, envolvendo empresas inseridas no ecossistema de Capex de IA — seja aquelas que investem diretamente na construção da infraestrutura, seja as que fornecem componentes essenciais para essa construção.

Ao observarmos os múltiplos tradicionalmente utilizados, como Preço/Lucro (P/L) e EV/EBITDA, a Micron aparece mais barata, negociando em níveis próximos aos da TSMC, empresa que, embora de altíssima qualidade, carrega um desconto estrutural atribuído pelo mercado à sua elevada concentração operacional em Taiwan.

Mesmo sendo relativamente mais barata dentro do grupo, ainda é possível argumentar que o valuation da Micron está esticado, sobretudo considerando o caráter historicamente cíclico do setor de memória e o atual ponto elevado do ciclo.

Nesse contexto, vale dar atenção ao múltiplo PEG ratio, popularizado pelo lendário investidor Peter Lynch, que relaciona o preço da ação ao crescimento esperado dos lucros. De forma geral, um PEG inferior a 1 sugere que a empresa pode estar subavaliada em relação ao seu potencial de crescimento, servindo como uma métrica complementar interessante para avaliar se o crescimento projetado já está — ou não — plenamente refletido no preço das ações

4- E o crescimento será consistente?

É sempre desafiador prever por quanto tempo um determinado setor ou empresa conseguirá sustentar um ritmo acelerado de crescimento. Por isso, é fundamental manter atenção constante e, uma vez posicionado em um case, acompanhá‑lo de perto.

A empresa divulgou o guidance para o próximo trimestre, e os números são bastante expressivos: a projeção indica um crescimento de (i) receita próximo a 40% e de (ii) lucro em torno de 55% em apenas um trimestre.

5- Análise Gráfica

Ao analisarmos o gráfico mensal, observa-se uma dinâmica de alta extremamente acentuada, caracterizada por uma supertendência que extrapola até mesmo as expectativas dos investidores mais otimistas:

6- Linha do tempo dos próximos 12 meses e riscos para a tese:

(Positivos ✅):

- Resultados Q2 FY2026 recordes (expectativa Mar 2025) – Receita, margens e EPS substancialmente acima de Q1.

- Anúncio de contratos plurianuais com hyperscalers e OEMs – Aumentaria visibilidade e validaria tese de demanda estrutural

- Samplings bem-sucedidos de LPDDR6 com OEMs premium – Posiciona para captura de segmento high-end mobile e AI PCs

- Qualificações de PCIe Gen6 SSDs em hyperscalers adicionais – Expande posição em data center storage

- Rampagem de HBM4 com high yields (Q2 CY2026) – Valida liderança tecnológica e permite captura de pricing premium.

- 6. Groundbreak de New York fab (early-2026) – Demonstra progresso em expansão de capacidade nos EUA

- 1-gamma se torna maioria de produção (2H CY2026) – Impulsiona redução de custos e melhoria de margens

- Facility de HBM packaging em Singapura progress – Preparação para contribuição material em 2027.

- Expansão de design wins automotivos – Bilhões adicionais em design wins para LPDDR5x e UFS4.1 ASIL-rated

- Resultados Q3 e Q4 FY2026 fortes – Confirmação de momentum sustentado ao longo do ano fiscal

Riscos de Execução (Impacto Negativo ⚠️):

- Atrasos na rampagem de HBM4 – Poderia resultar em perda de share para Samsung/SK Hynix

- Problemas de yield em 1-gamma ou G9 – Impactaria custos e margens

- Delays em construção de fabs (Idaho, New York) – Prolongaria restrições de capacidade

- Competidores acelerando capacidade de HBM mais rápido que esperado – Compressão de preços/margens.

- Normalização mais rápida de oferta/demanda – Preços de DRAM/NAND caind mais rápido que o esperado.

- Desaceleração de investimentos em IA – Reduziria demanda por HBM e produtos de data center

- Fraqueza em segmentos consumer (PCs, smartphones) – Impactaria receita de MCBU

- Restrições a vendas para China – China é mercado importante para a indústria de memórias

Conclusão:

A Micron é uma fabricante líder em tecnologia de memória e armazenamento, posicionada no centro do boom da infraestrutura de Inteligência Artificial. Atualmente, a empresa gera receitas, margens e fluxo de caixa livre recordes em um ambiente de oferta restrita, contando com um balanço sólido e um capex de crescimento agressivo — porém aparentemente disciplinado — voltado à expansão de HBM e de capacidade em nós avançados.

O núcleo da tese é que a demanda impulsionada pela IA e as restrições estruturais de oferta melhoraram de forma estrutural a economia da indústria de memória, permitindo à Micron obter retornos elevados sobre uma base muito ampla de reinvestimento por muitos anos.

É uma tese interessante para se expor, com a devida cautela e constante monitoramento do crescimento futuro. Qualquer desaceleração é capaz de causar estragos no preço da ação.

Forte abraço,

Rodrigo Silveira

Excelente análise, Rodrigo! 2026 promete!

Muito obrigado Diego. Acredito que ainda veremos movimento nas empresas ligadas na tese de IA, nao necessariamente as que lideraram até aqui.

Muito bacana Rodrigo! Vamos ficar de olho! Obrigado!