Destaques da semana:

– Índices de Inflação Brasil e EUA.

– Divida/PIB e dados fiscais.

– Mudança nos horários de negociação da B3.

Brasil

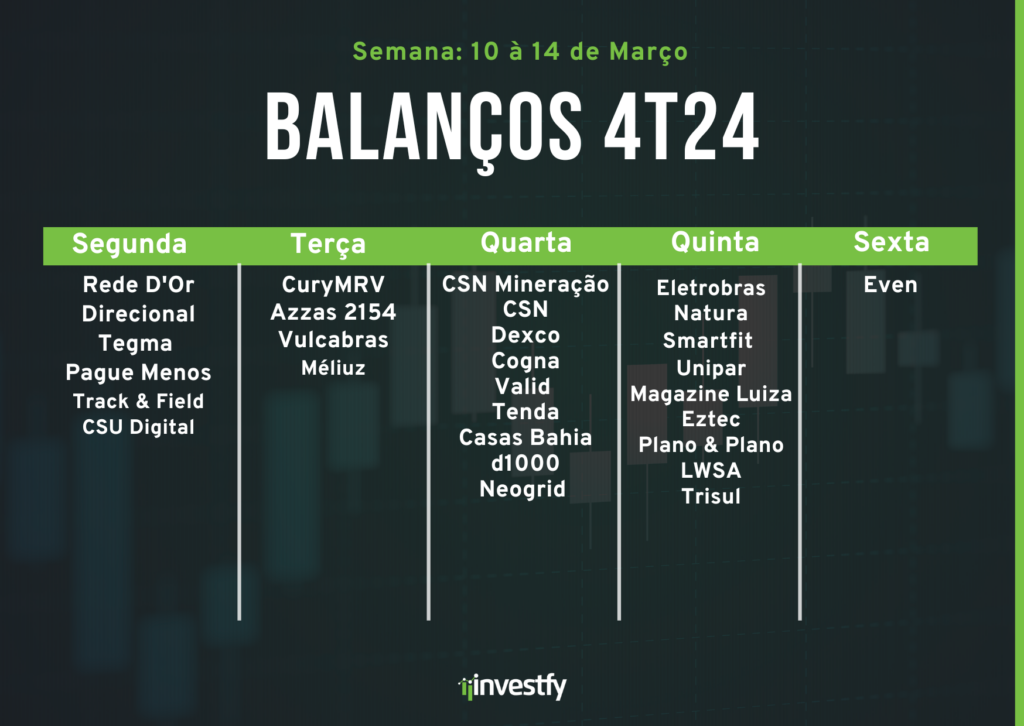

A semana econômica no Brasil será marcada por dados importantes, com destaque para a inflação ao consumidor (IPCA) e os indicadores de atividade. Além disso, a temporada de balanços do quarto trimestre das empresas listadas na B3 será retomada, antecedendo a Super Quarta, quando o Copom decidirá sobre a taxa Selic.

O Boletim Focus, divulgado na segunda-feira, será acompanhado de perto para avaliar possíveis revisões no crescimento do PIB e na trajetória da Selic em 2025, após a divulgação do crescimento econômico de 0,2% no último trimestre de 2024, abaixo da projeção de 0,5%. Também na segunda-feira, a FGV apresentará o IGP-DI de fevereiro.

A terça-feira trará dados sobre a produção industrial de janeiro, enquanto a quarta será marcada pela divulgação do IPCA do mês passado e dos dados fiscais. Na quinta-feira, serão conhecidos os números do volume de serviços e crédito em janeiro, e na sexta-feira, as vendas no varejo do primeiro mês do ano. O mercado observará se a desaceleração econômica no final de 2024 continuou no início deste ano, especialmente após o desempenho melhor do que o esperado no setor industrial.

No cenário corporativo, a temporada de balanços trará resultados de grandes empresas, como Rede D’Or (segunda-feira), Azzas (terça-feira), CSN, CSN Mineração, Eletrobras, Casas Bahia, Magazine Luiza e Cogna entre quarta e quinta-feira.

Além disso, a B3 terá mudanças no horário de negociação a partir de segunda-feira devido ao retorno do horário de verão nos EUA. O pregão passará a funcionar das 10h00 às 17h00, encerrando uma hora mais cedo.

EUA

Nos Estados Unidos, os holofotes estarão nos dados de inflação, que serão divulgados ao longo da semana. Na quarta-feira, sai o índice de preços ao consumidor (CPI), e na quinta, o índice de preços ao produtor (PPI). Se os números indicarem uma inflação mais baixa do que o esperado, pode haver um aumento no apetite ao risco dos investidores, reduzindo temores de pressões inflacionárias.

Outro ponto de atenção será a postura do Federal Reserve (Fed). Apesar do tom cauteloso do presidente Jerome Powell em relação a cortes de juros, alguns membros do banco central começam a adotar um discurso mais dovish, indicando uma possível flexibilização futura da política monetária. Os dados do mercado de trabalho de fevereiro vieram um pouco abaixo do esperado, o que pode reforçar essa mudança no discurso do Fed.

Além disso, incertezas em torno da política comercial do presidente Donald Trump e o desempenho dos índices antecedentes de atividade também serão monitorados, pois podem influenciar as decisões do Fed nos próximos meses.

Resto do Mundo

No cenário global, o Japão abrirá a semana com dados salariais de janeiro e seu relatório de contas externas, divulgados ainda no domingo à noite (horário de Brasília). O foco estará nos pedidos dos sindicatos por aumentos salariais superiores a 6%, o que pode reforçar as expectativas de que o Banco do Japão (BoJ) seguirá adiante com sua política de normalização monetária, possivelmente elevando os juros já em maio. Na segunda-feira à noite, será a vez da divulgação do PIB japonês do quarto trimestre, trazendo um panorama mais detalhado da economia do país.

Na Alemanha, os dados da produção industrial de janeiro também serão divulgados, mas são considerados apenas um indicador estatístico, uma vez que o foco do país está na formação de um novo governo liderado por Friedrich Merz, que deve aumentar investimentos em infraestrutura e defesa. O euro registrou forte valorização de 4,54% frente ao dólar nos últimos dias, impulsionado pelas expectativas em torno do novo governo.

excelentes informaçoes, obgda Murilo

Obrigado!