A semana de 27 de abril a 1º de maio concentra um dos calendários mais relevantes do ano para os mercados. Em um momento em que o Brasil já apresenta sinais claros de desaceleração, a combinação de decisões de juros globais com dados domésticos relevantes cria um ambiente propício para reprecificação de ativos. Apesar do feriado de Dia do Trabalho encurtar o período em diversas economias, a densidade da agenda mantém o nível de atenção elevado.

Brasil: desaceleração ganha forma

O pano de fundo doméstico é de perda gradual de tração, ainda que com resiliência em alguns vetores-chave. A agenda da semana será importante para validar essa leitura.

Indicadores em foco:

- Boletim Focus (expectativas atualizadas)

- Decisão da Selic – COPOM

- IPCA-15 de abril (termômetro inflacionário de curto prazo)

- IGP-M e IPP (pressões de preços na cadeia)

- Dados fiscais do setor público

- Taxa de desemprego e Caged

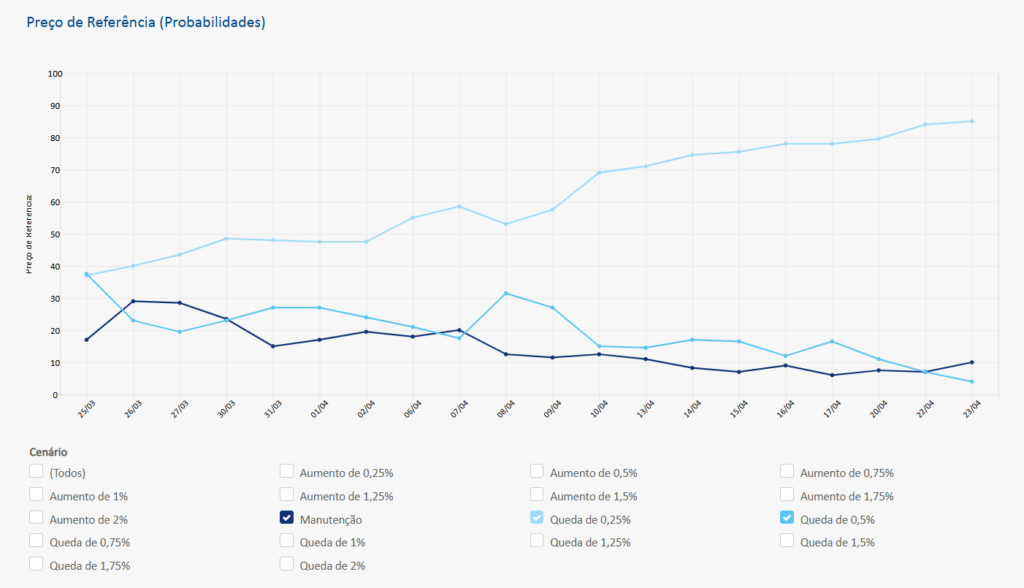

Nesse momento o mercado precifica um corte de 0,25 para a reunião que acontece nesta quarta-feira.

Leitura macro atual:

- Crescimento projetado: ~1,8% em 2026 (desaceleração)

- Inflação: ~4,5%, com revisões recentes para cima

- Juros: ainda elevados, restringindo crédito e atividade

Sinais mais relevantes do ciclo:

- Consumo começando a enfraquecer

- Varejo desacelerando de forma consistente

- Pressão inflacionária ainda presente, especialmente em alimentos

- Renda real ainda positiva, mas perdendo capacidade de sustentar o crescimento

O Brasil entra, portanto, em uma fase mais madura do ciclo econômico, onde o equilíbrio entre inflação persistente e atividade enfraquecendo limita o espaço de atuação da política monetária.

E a temporada de balanços começa para valer! Confira abaixo:

Estados Unidos: o principal driver global

Os EUA seguem como o principal vetor para precificação global — e esta semana é particularmente sensível.

Eventos-chave:

- Decisão de juros do Federal Reserve

- PIB do 1º trimestre (prévia)

- PCE de março (principal métrica de inflação do Fed)

- Pedidos semanais de seguro-desemprego

- Confiança do consumidor (Conference Board)

Expectativa de mercado:

- Manutenção dos juros, ou seja não há corte previsto neste momento.

- Atividade ainda resiliente

- Inflação sem convergência clara para a meta

O ponto central permanece: juros altos por mais tempo. Esse cenário mantém condições financeiras apertadas globalmente e limita o espaço para cortes em economias emergentes, incluindo o Brasil.

Balanços

Resto do mundo: liquidez e direção global

Além dos EUA, a semana traz decisões importantes que ajudam a compor o cenário global.

Destaques:

- Banco do Japão (BoJ): decisão de juros e projeções

- Banco Central Europeu (BCE)

- Banco da Inglaterra (BoE)

- China: PMIs industriais e de serviços

Principais vetores globais:

- Crescimento global mais fraco (~2,7%)

- Inflação ainda elevada (~3,3%)

- Commodities sustentando emergentes

- Riscos geopolíticos (especialmente Oriente Médio)

Esse conjunto reforça um ambiente global ainda desafiador, com impactos diretos sobre câmbio, fluxo de capital e inflação.

Excelente Murilo!! Cenário bastante desafiador no curto prazo. Estarei atento às discussões de Cenário nos grupos e encontros semanais.

Ótimo 👏👏

Obgda