Olá, Clube Investfy!

Dando sequência à análise do setor educacional (no primeiro post abordei a Vitru), hoje trago um estudo sobre a Ser Educacional S.A. (B3: SEER3), um dos principais grupos privados de ensino superior do Brasil, com forte presença nas regiões Nordeste e Norte e atuação complementar no Sudeste.

A empresa é uma organização privada atuando desde 1993 nas modalidades presencial (Ensino Híbrido) e ensino à distância (EAD / “Ensino Digital”). Diferentemente da Vitru, cuja base é quase inteiramente digital, a Ser combina uma rede significativa de campi próprios com uma malha de polos EAD.

1. Visão Geral da Empresa

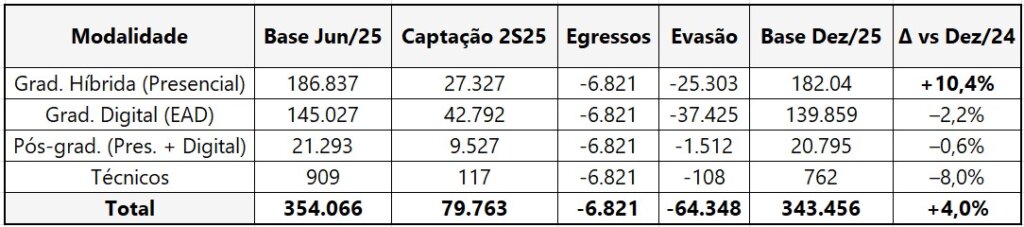

A Ser Educacional opera 59 unidades (campi) e 814 polos e super-polos (polos equipados com laboratórios para aulas práticas), distribuídos por todos os estados do país. A base de alunos em 31 de dezembro de 2025 totalizava 343,4 mil (crescimento de +4,0% vs. Dez/24), distribuídos entre:

As marcas mais relevantes são: UNINASSAU (Nordeste e expansão no Centro-Oeste e Sudeste), UNAMA e UNINORTE (Norte), UNG (Sudeste/Guarulhos) e UNIFAEL (Sul/Paraná).

A Ser se diferencia dos concorrentes puramente digitais pelo foco em cursos de saúde: os cursos de saúde correspondiam a 64% da base de graduação Híbrida e 45% da base total de graduação.

2. Modelo de Negócio e Como a Empresa Ganha Dinheiro

A Ser Educacional ganha dinheiro vendendo educação superior, cobrando mensalidades dos alunos matriculados. É um modelo de receita recorrente: mais alunos × mais meses matriculados = mais receita. O portfólio abrange mais de 850 cursos entre graduação, pós-graduação, técnicos e profissionalizantes.

O core são os cursos de graduação, subdivididos em dois grandes blocos:

- Graduação Presencial/Híbrida: Ofertada nos campi próprios, com aulas práticas em laboratórios e clínicas – especialmente nas áreas de saúde. Inclui os cursos de Medicina, cujas mensalidades são substancialmente mais altas que a média, contribuindo desproporcionalmente para a receita apesar do menor volume de alunos.

- Graduação EAD (Ensino Digital): Ofertada via uma rede de polos parceiros em todo o Brasil. O custo marginal de adicionar alunos é baixo – o que permite cobrar mensalidades mais acessíveis (na faixa de poucas centenas de reais). Cerca de 41% dos alunos do grupo estão nessa modalidade

- Pós-graduação e outros: Compõe uma parcela menor (~6% da base de alunos), com crescimento mais lento.

A diferença de contribuição no ticket médio entre o modelo presencial Presencial/Híbrida e EAD é evidente no quadro abaixo:

3. Entendendo os Números

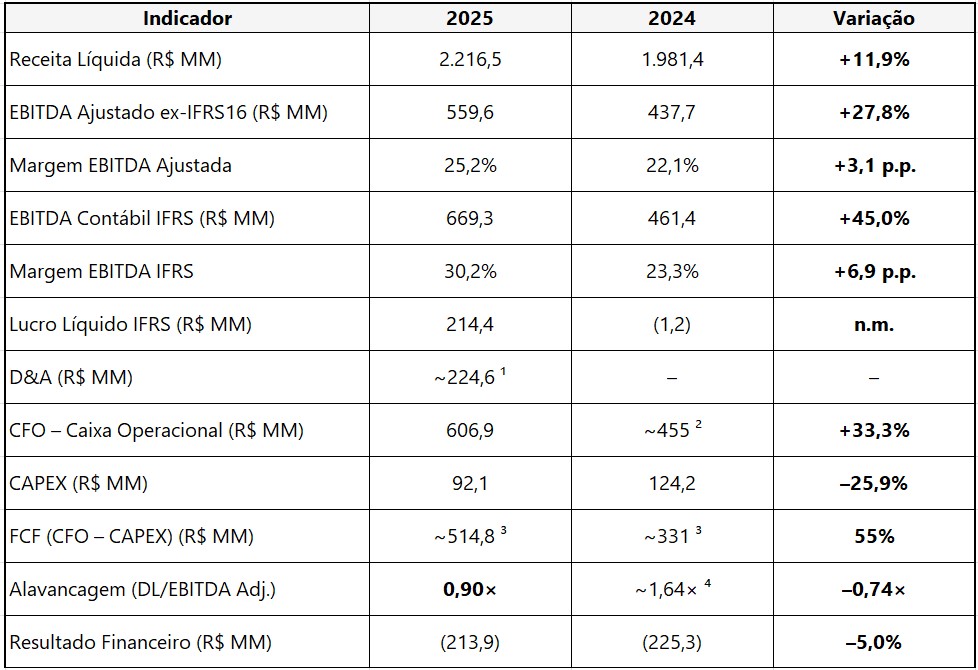

O ano de 2025 foi um divisor de águas para a Ser. A empresa apresentou evolução positiva em praticamente todas as linhas, (i) receita, (ii) margens, (iii) lucro e (iv) caixa avançaram de forma expressiva, evidenciando tanto crescimento orgânico quanto ganhos de eficiência. A tabela abaixo resume os principais indicadores.

A reversão de prejuízo é emblemática: de R$ (1,2) milhão de lucro líquido IFRS em 2024 para R$ 214,4 milhões em 2025. Aqui cabe uma observação crucial: a Ser beneficia-se de incentivos fiscais regionais (programas como SUDENE e SUDAM para operações no Norte e Nordeste), que reduziram a provisão de IR/CSLL a apenas R$ 16,3 milhões em 2025 (vs. R$ 14,8 milhões em 2024). Com lucro antes de impostos de ~R$ 230,8M, isso implica uma alíquota efetiva de apenas ~7,1%.

4. Comparação com Pares

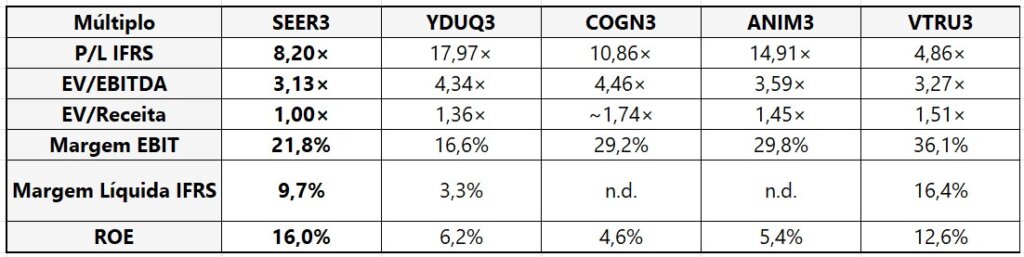

A Ser negocia com desconto relevante frente às concorrentes listadas na B3. Os múltiplos atuais (dados do Fundamentus, cotação de abr/2026) são:

O que chama atenção: O mercado paga 3,1× o EBITDA da Ser, contra 4,3–4,5× para Yduqs e Cogna. Ao mesmo tempo, a Ser entrega (i) margem líquida IFRS de 9,7%, quase o triplo da Yduqs (3,3%), e (ii) ROE mais alto do grupo (16,0%), quase o triplo da Cogna (4,6%). Cada real de EBITDA da Ser se converte em mais lucro do que nos pares, mas o mercado não precifica essa eficiência.

A Vitru é um caso comparativo interessante. Possui receita quase idêntica à da Ser (R$ 2,26 bi vs. R$ 2,22 bi), porém com base de 915,4 mil alunos – quase três vezes maior. Isso reflete o ticket médio estruturalmente menor do EAD puro (R$ 285,2/mês nos cursos de graduação EAD da Vitru) em contraste com os cursos presenciais e de saúde de ticket mais alto da Ser.

5. Principais Vetores de Valor (Gatilhos)

a) Expansão da base de alunos com alavancagem de estrutura. A Ser vem aumentando sua base de graduação presencial há 5 anos consecutivos. Com polos e campi em fase de maturação, existe capacidade ociosa a ser preenchida sem grandes investimentos adicionais. Cada novo aluno nesses espaços traz receita com pouco custo incremental, reforçando a alavancagem operacional.

b) Redução da evasão: Uma forma eficaz de crescer sem “gastar” é reter por mais tempo os alunos atuais. No 2S25, a evasão presencial ficou em 12,2% (leve melhora vs. 12,5% no 2S24; –0,3 p.p.). No digital, porém, a evasão subiu para 21,1% (vs. 19,5% no 2S24; +1,6 p.p.), refletindo o ambiente competitivo nesse segmento. A empresa tem implementado novas políticas de comunicação financeira e apoio acadêmico que já geraram melhorias na pontualidade de pagamentos (o prazo médio de recebimento ex-FIES caiu de 91 dias no 4T24 para 84 dias no 4T25).

c) Aumento de ticket médio e foco em cursos premium (Medicina): Diferentemente de players puramente digitais, a Ser tem a oportunidade de elevar gradualmente seu ticket via mix de cursos de maior valor. A expansão de vagas em Medicina é um dos mais potentes motores de receita: cada novo credenciamento aprovado pelo MEC gera matrículas de altíssimo ticket.

d) Eficiência operacional e desalavancagem financeira. Em 2025, a Ser provou fazer mais com menos. Custos subiram +2,0% enquanto a receita avançou +11,9%; despesas de publicidade foram reduzidas significativamente por ganhos de eficiência; imóveis ociosos foram devolvidos. Com a dívida líquida a 0,90× EBITDA e em queda, a tendência é de redução contínua das despesas com juros. Qualquer alívio na Selic nos próximos anos terá efeito positivo direto.

6. Ameaças e Riscos – O Que Pode Dar Errado

a) Regulação do MEC e incentivos fiscais (risco alto e, em parte, binário). O setor educacional é altamente regulado. Em maio de 2025, o MEC publicou um novo marco regulatório do EAD que proibiu cursos de Engenharia e Licenciaturas 100% online, forçando adequações até setembro/2025, com regulamentação do “fast-track” para cursos de saúde publicada apenas em dezembro/2025. Apesar de a exposição da Ser ao EAD ser menor que a da Vitru (97,7% digital), restrições a novas ofertas online elevariam custos e limitariam a escalabilidade do braço digital. Mais relevante ainda: a disponibilidade de novas vagas de Medicina depende de editais governamentais, e qualquer moratória frearia um motor crucial de crescimento.

O risco mais material e específico da Ser, porém, são os incentivos fiscais regionais. Com alíquota efetiva de apenas ~7% (vs. 34% nominal), a Ser depende da continuidade dos programas SUDENE/SUDAM. Esses benefícios são temporários, dependem de políticas governamentais e podem ser revogados. Caso a alíquota voltasse ao patamar nominal, o lucro líquido cairia em aproximadamente 40% (tudo mais constante). É o “cisne negro” mais plausível da tese.

b) Concorrência e guerra de preços. O mercado de ensino superior privado no Brasil é fragmentado e competitivo. A própria Ser identificou um “ambiente de mercado mais adverso” no EAD em 2025, com sua base de alunos digitais encolhendo –2,2%. Se concorrentes optarem por sacrificar margens para ganhar participação de mercado, a Ser poderá ser forçada a reagir na mesma moeda, comprimindo margens.

c) Disrupção tecnológica por IA e certificações alternativas. Ferramentas de IA generativa e plataformas edtech inovadoras podem, no médio prazo, oferecer experiências educacionais personalizadas a custo baixo, comoditizando funcionalidades que hoje são diferenciais. No entanto, graduações formais permanecem indispensáveis para carreiras de saúde, ponto forte da Ser, o que mitiga parcialmente esse risco. No longo prazo, o risco de obsolescência do diploma tradicional em certas áreas não é desprezível.

d) Execução operacional e governança. Manter as margens em alta exigirá disciplina contínua de custos. Aberturas de unidades mal calibradas podem gerar campi subutilizados (problema que já assombrou o setor). A Ser é controlada por seu fundador, Jânyo Diniz, que acumula a presidência do grupo. A manutenção de boa governança e alinhamento entre controlador e minoritários é crucial.

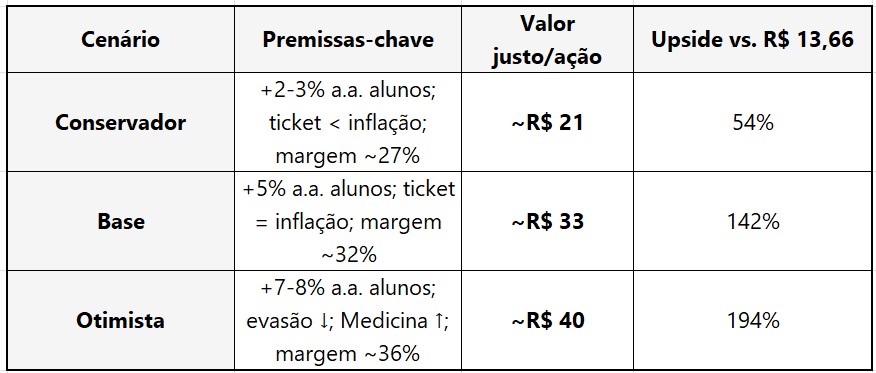

7. Exercício de Valuation da Empresa

Fazendo um exercício de Fluxo de Caixa Descontado (DCF) com projeção de 5 anos (2026–2030), considerando cenário conservador, base e otimista. As premissas centrais incluem: WACC de ~17% (refletindo a Selic elevada e o prêmio de risco brasileiro), crescimento de receita desacelerando de ~10% em 2026 para ~5% em 2030, margem EBITDA IFRS evoluindo de ~30% para ~32% (cenário base) e crescimento terminal nominal de 4% a.a.

Mesmo no cenário mais conservador, ainda encontramos upside interessante dado pelo modelo de DFC.

8. Conclusão e Leitura Risco-Retorno

Em resumo, vejo a Ser Educacional como uma empresa com um modelo híbrido (presencial + digital), focado em saúde e altamente gerador de caixa, sustentado por crescimento orgânico disciplinado, margens em expansão e rápida redução da alavancagem. É uma tese diferente da Vitru, menos escalável no puro digital, mas com diferenciação por infraestrutura (laboratórios, clínicas, cursos de Medicina) e vantagem regional no Norte/Nordeste.

A assimetria risco-retorno parece favorável, com downside limitado pelo baixo nível de alavancagem e pela geração de caixa robusta. Ainda assim, o peso dos incentivos fiscais no lucro e a concentração geográfica justificam cautela.

Para o longo prazo ( >3 anos) me parece uma tese mais sólida do que Vitru, pensando em alocação no setor.

Na próxima semana, escreverei sobre uma das empresas mais controversas do setor e da Bolsa. Falaremos sobre Cogna!

Forte Abraço!

Sensacional o panorama que voce conseguiu nos mostrar. Já tive o papel mas realizei recentemente. Uma excelente tese para acompanhar, sempre com atenção aos riscos (principalmente os incentivos e o boom da IA). obrigado por compartilhar abs.

Parabéns Rodrigo excelente relatório