Olá, Clube Investfy!

Hoje iremos conhecer mais uma empresa beneficiada pelo Capex no Ecossistema de Inteligência Artificial, mas não apenas nele. Trata-se da Amphenol ( NYSE: APH), que apesar do nome, não tem nenhuma ligação com o ramo de medicamentos….😂

A Amphenol consolidou-se como uma das empresas mais bem posicionadas para capturar o crescimento estrutural da digitalização global, da inteligência artificial, da eletrificação automotiva e da expansão da infraestrutura crítica de comunicação. Diferentemente de companhias dependentes de um único produto ou mercado final, a empresa construiu um ecossistema diversificado de conectividade, sensores e sistemas de interconexão que lhe permite crescer em diferentes ciclos econômicos.

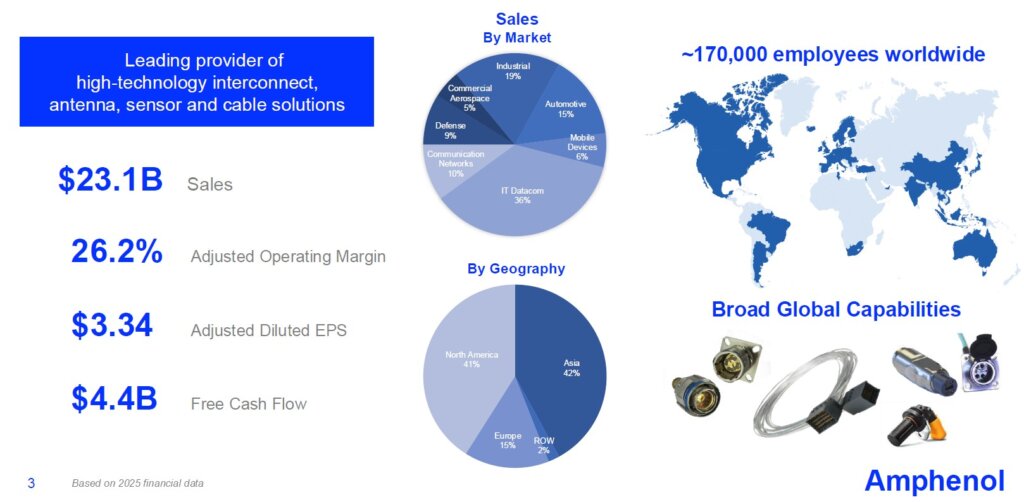

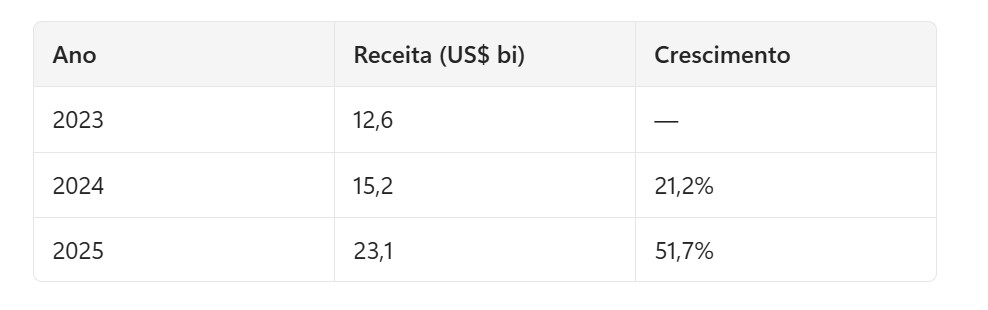

Os resultados recentes evidenciam uma aceleração relevante do negócio. Em 2025, a receita avançou 52% e alcançou US$ 23,1 bilhões, enquanto o crescimento orgânico foi de expressivos 38%. No primeiro trimestre de 2026, a companhia manteve trajetória semelhante, registrando crescimento de 58% na receita e 33% em bases orgânicas.

Apesar do forte desempenho operacional, a principal característica que diferencia a Amphenol de fornecedores industriais tradicionais é sua capacidade de combinar crescimento orgânico consistente com uma estratégia de aquisições disciplinada, transformando a companhia em uma verdadeira máquina de composição de valor no longo prazo.

1- Modelo de Negócios:

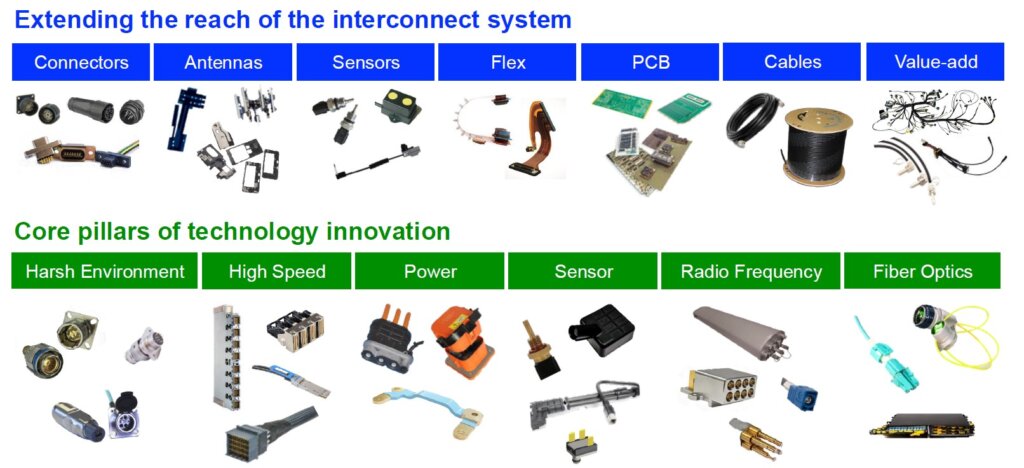

A Amphenol atua no desenvolvimento e fabricação de soluções de conectividade eletrônica e óptica, incluindo:

- Conectores industriais e de alta velocidade;

- Sistemas avançados de interconexão;

- Cabos especiais e fibra óptica;

- Antenas;

- Sensores e sistemas baseados em sensores;

- Soluções robustas para ambientes críticos e aplicações industriais complexas.

Esses componentes desempenham papel essencial em aplicações como:

- Data centers e infraestrutura de IA;

- Computação em nuvem;

- Redes de telecomunicações;

- Veículos elétricos e automotivos;

- Indústria avançada;

- Defesa e aeroespacial;

- Dispositivos móveis.

Embora sejam produtos de baixo destaque para o consumidor final, eles representam elementos críticos para o funcionamento de equipamentos cuja falha pode gerar custos elevados para os clientes, criando barreiras competitivas relevantes e custos de troca significativos.

2- Como a Empresa Gera Valor:

A geração de valor da Amphenol está baseada em quatro pilares fundamentais:

2.1 Proximidade com os Clientes

Os produtos costumam ser especificados já nas fases iniciais de desenvolvimento dos equipamentos dos clientes, tornando a substituição de fornecedores mais complexa e onerosa.

2.2 Engenharia Aplicada

O foco está na resolução de problemas específicos de conectividade, energia, transmissão de dados e sensoriamento, permitindo diferenciação tecnológica sem depender de avanços disruptivos.

2.3 Estrutura Descentralizada

A companhia opera através de diversas unidades de negócio com elevado grau de autonomia operacional. Esse modelo melhora a velocidade de decisão e reduz burocracias internas.

2.4 Aquisições Estratégicas

A indústria global de conectividade permanece altamente fragmentada. A Amphenol utiliza aquisições como ferramenta permanente de crescimento, incorporando novas tecnologias, equipes de gestão e acesso a mercados complementares.

3- Evolução Operacional:

A aceleração do desempenho financeiro tornou-se evidente nos últimos anos.

O crescimento observado em 2025 foi impulsionado por dois fatores simultâneos:

- Forte expansão orgânica nos mercados de datacom e infraestrutura de IA;

- Contribuição crescente das aquisições realizadas ao longo do período.

O ritmo também pode ser observado na evolução trimestral, que mostra aceleração praticamente contínua até atingir US$ 7,6 bilhões no 1T26.

4- Transformação do Perfil da Companhia:

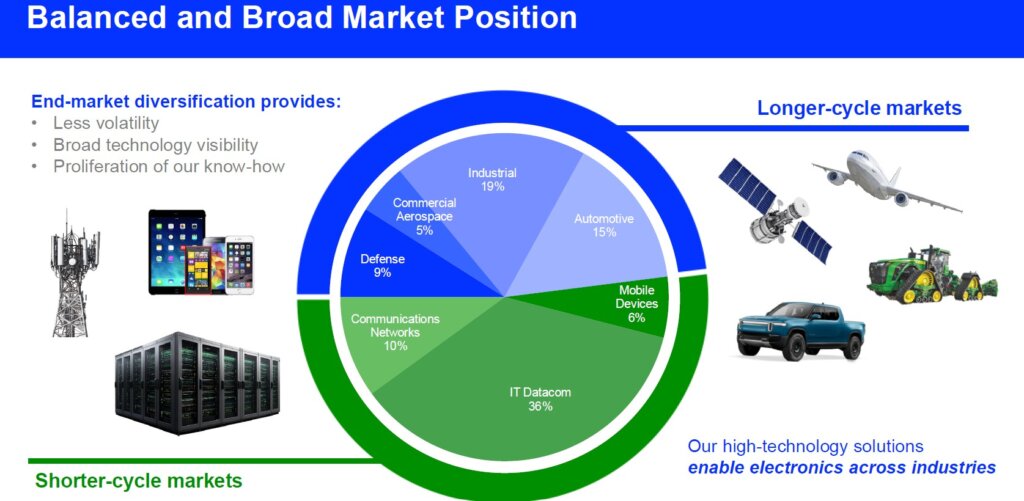

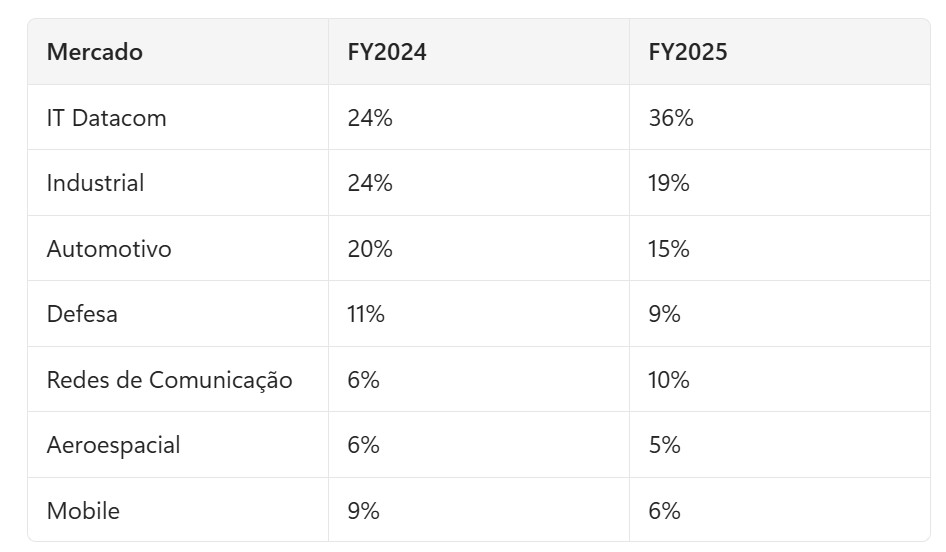

Uma das mudanças mais relevantes recentes ocorreu na composição dos mercados atendidos.

Participação de Receita por Mercado Final

O aumento do peso de IT Datacom demonstra como a empresa passou a capturar de forma mais intensa os investimentos globais em inteligência artificial, servidores de alta performance e expansão da capacidade de processamento dos hyperscalers.

Ao mesmo tempo, a diversificação continua sendo uma característica importante do modelo de negócios, reduzindo a dependência de um único ciclo econômico.

5- Margens e Eficiência Operacional:

Outro destaque relevante foi a evolução das margens.

A expansão de aproximadamente cinco pontos percentuais na margem operacional é incomum para empresas industriais de grande porte e sugere uma combinação favorável entre:

- Melhor mix de produtos;

- Escala operacional;

- Exposição crescente a data centers e IA;

- Sinergias de aquisições;

- Forte disciplina de custos.

Quando olhamos em um horizonte mais amplo, fica mais claro que a aceleração das margens ocorre concomitantemente ao aumento de Capex em Data Centers pelos Hyperscalers:

Esse desempenho reforça a percepção de que a Amphenol opera mais próxima de uma empresa de tecnologia industrial do que de um fabricante tradicional de componentes.

6- A Importância da Aquisição da CCS:

O principal evento estratégico recente foi a aquisição da unidade CCS da CommScope.

A administração estima contribuição próxima de US$ 4,1 bilhões em receitas durante 2026.

Além de aumentar a escala da companhia, a aquisição fortalece a presença da Amphenol em infraestrutura de conectividade para data centers e redes de alta velocidade, segmentos diretamente beneficiados pela expansão da IA.

Por outro lado, essa transação também aumenta:

- a necessidade de integração operacional;

- a dependência de execução;

- o uso de dívida para financiar crescimento.

O sucesso dessa integração será um dos principais determinantes do retorno dos acionistas nos próximos anos.

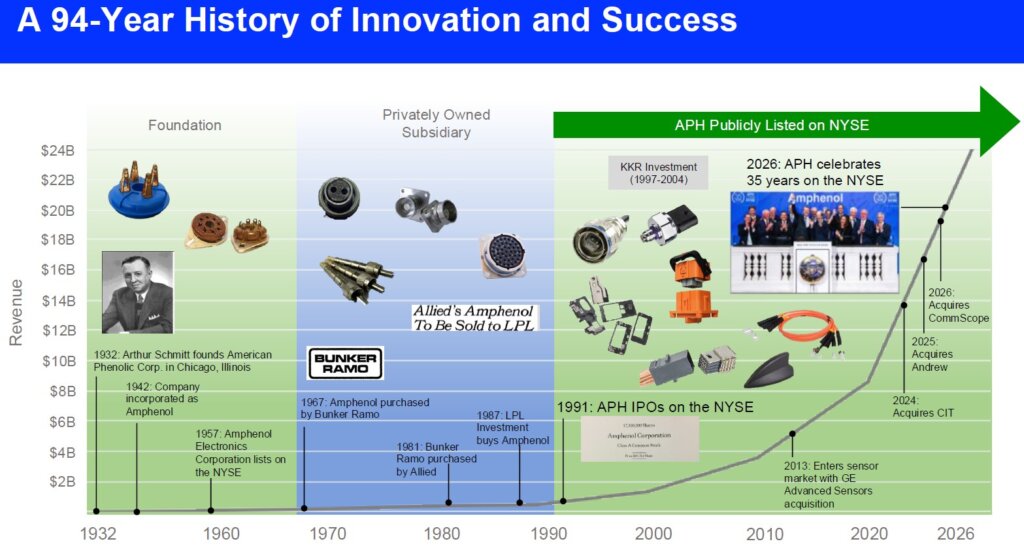

A empresa apresenta um longo histórico de sucesso em aquisições.

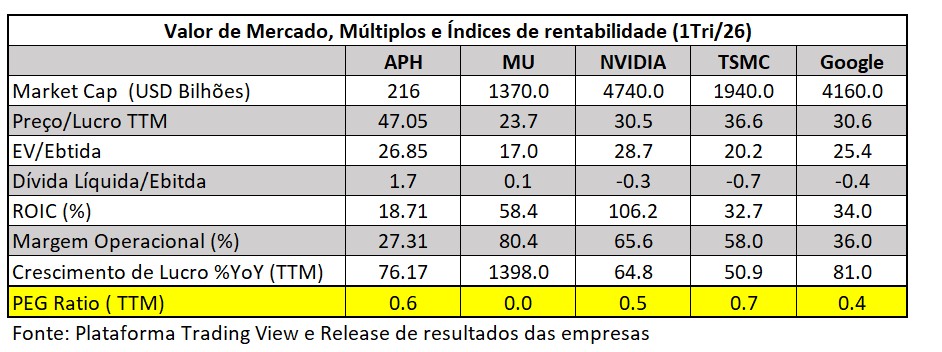

7- Valuation em relação aos “pares”:

Como temos discutido bastante sobre empresas do ecossistema de Inteligência Artificial, tomo aqui uma licença poética para comparar a APH com as principais empresas do setor. Como se pode observar na tabela abaixo, o resultado é bastante interessante:

A empresa apresenta um crescimento de lucros superior ao de Nvidia e TSMC, duas gigantes desse ecossistema, além de um PEG ratio abaixo de 1. É claro que, ao focarmos apenas na Micron, a evolução dos números deixa de ser tão impressionante — mas trata-se de um caso à parte, dada a excepcionalidade do gargalo em memória.

8- Visão Gráfica:

Ao analisarmos o gráfico mensal, observamos que o preço das ações acompanhou a melhora significativa nas margens e nos lucros da empresa, tendo se multiplicado por 2,5x no último ano. Reforça-se, mais uma vez, a tese de que os preços seguem os lucros e de que não há movimento de alta sustentável sem o suporte da lucratividade.

9- Principais Riscos para a tese:

Embora a tese seja robusta, alguns fatores merecem monitoramento:

- Desaceleração dos Investimentos em IA: Uma redução no ritmo de expansão dos hyperscalers poderia impactar diretamente a divisão de Communications Solutions.

- Integração de Aquisições: A estratégia de crescimento da companhia pressupõe execução consistente nas integrações realizadas.

- Pressão sobre Capital de Giro: O crescimento acelerado tem consumido caixa por meio do aumento de estoques e contas a receber.

- Ciclos Industriais e Automotivos:Parcela relevante da receita ainda depende da atividade econômica global.

- Maior Alavancagem Financeira: Após aquisições recentes, a companhia passou a carregar uma estrutura de dívida mais elevada que sua média histórica.

Conclusão

A Amphenol reúne características raras no universo industrial global: crescimento estrutural, elevada rentabilidade, diversificação setorial, exposição direta à infraestrutura de inteligência artificial e um histórico consistente de criação de valor por meio de aquisições.

O mercado já reconhece esses atributos e atribui à companhia múltiplos superiores aos de seus pares tradicionais. Ainda assim, a qualidade da execução, o posicionamento estratégico em conectividade crítica e a crescente presença em data centers justificam parte desse prêmio.

No ecossistema de empresas beneficiadas pelo capex em Inteligência Artificial, sigo avaliando que as companhias de memória permanecem relativamente mais baratas e com maior potencial, impulsionadas por uma restrição de oferta mais acentuada. Ainda assim, vale a pena continuarmos monitorando todo o ecossistema e garimpando novas oportunidades.

Forte abraço,

Rodrigo Silveira

Parabéns Rodrigo, mais um excelente trabalho, vc é fera.