Delta Air Lines é uma das companhias aéreas de maior qualidade operacional nos EUA, com marca premium, rede de hubs forte,receita de fidelidade relevante, parceria estratégica com American Express, exposição a clientes corporativos/premium e balanço melhor que no pré-pandemia. A tese é positiva, mas deve ser lida como quality cyclical: o negócio é melhor que o setor, porém continua exposto a combustível, salários, capex de frota, capacidade e macro.

Sumário Executivo

A Delta não deve ser avaliada como uma companhia aérea comum nem como um compounder defensivo. O ativo combina airline core cíclica com componentes de qualidade superior: rede, premium cabins, corporate travel, loyalty, co-brand card, eficiênciaoperacional, TechOps e marca. Essa combinação pode justificar prêmio contra pares mais frágeis, mas não elimina a ciclicidade estrutural do setor. A leitura correta da tese é condicional. Em anos bons, Delta consegue gerar margens e caixa que parecem baratos em múltiplos tradicionais. O risco é o investidor usar EPS de ciclo favorável como base permanente. Por isso, este relatório trata o FY2025 como evidência de poder operacional, mas não como earnings power definitivo. O ponto decisivo é quanto desse lucro se repete após fuel normalizado, salários mais altos, capex de frota e disciplina de capacidade menos perfeita.

O que a Delta faz e onde o caixa pode ser gerado

A Delta opera transporte aéreo doméstico e internacional, com hubs centrais em Atlanta, Minneapolis-St. Paul, Detroit e Salt LakeCity, além de posições costeiras em Boston, Los Angeles, New York-LaGuardia, New York-JFK e Seattle, e presença internacionalem Amsterdam, Mexico City, London-Heathrow, Paris-Charles de Gaulle e Seoul-Incheon. A companhia também opera receitas associadas a manutenção, engineering support, vacation packages, charters, gestão de programas e refinery. O caixa econômico vem de cinco blocos: airline core, premium/corporate mix, loyalty e co-brand card, ancillary revenues e TechOps/refinery.

A airline core é a maior fonte de receita, mas a qualidade da tese vem da capacidade de monetizar clientes premium, gerar receita de fidelidade com menor capital intensity e operar com confiabilidade superior. O ponto fraco é que quasetodos esses blocos ainda dependem de demanda por viagens, fuel, mão de obra, frota e capacidade do setor.

O que mudou: de airline cíclica comum para premium airline com loyalty upside

A Delta saiu do choque pandêmico com balanço pressionado, mas reconstruiu receita, margem e caixa. A diferença em relação ao passado não é que a companhia deixou de ser cíclica. A diferença é que o mix de receita e a disciplina operacional tornam a Delta potencialmente menos commoditizada que airlines de baixo custo ou pares com balanço mais frágil.

A melhora veio com receita, lucro e FCF chegando a níveis robustos. O alerta é que a crise de 2020 mostra a amplitude dodownside setorial. A tese consciente precisa dar crédito à qualidade relativa da Delta, mas não pode apagar a convexidadenegativa típica de airlines em choques macro, fuel ou demanda.

Os Números

OK, mas… e os números?

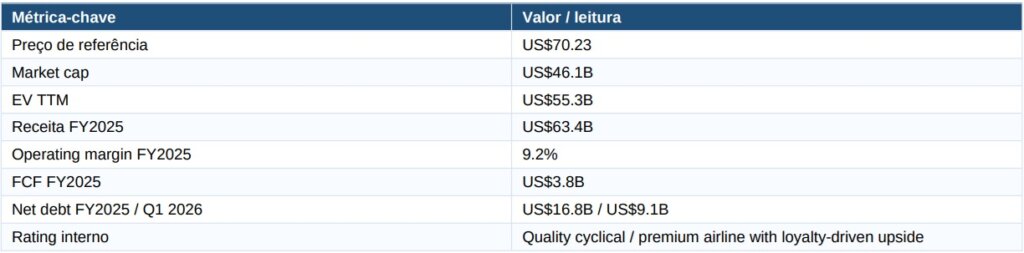

FY2025 confirmou que a Delta voltou a operar em um patamar financeiro forte, com receita de US$63.4B, operating income de US$5.8B, lucro líquido de US$5.0B, OCF de US$8.3B e FCF de US$3.8B. Esses números sustentam a tese de que a empresa está entre as airlines de maior qualidade relativa, mas não provam, sozinhos, que o lucro atual seja totalmente normalizado.

A comparação com 2019 é o ponto central. A receita de 2025 foi cerca de 35% maior que a de 2019, mas o operating income ainda ficou abaixo, em US$5.8B contra US$6.6B. Ou seja, a Delta está maior, mas ainda não recuperou a mesma eficiência operacional pré-pandemia. A margem operacional caiu de aproximadamente 14.0% em 2019 para cerca de 9.2% em 2025, reforçando que a tese depende mais de normalização de margem do que apenas de crescimento de receita.

O Q1 2026 trouxe uma leitura mais cautelosa. A receita de US$15.9B mostrou demanda ainda sólida, mas o operating income de apenas US$501M e o prejuízo GAAP de US$289M lembram que margens de airlines podem comprimir rapidamente com fuel, sazonalidade, salários, capacidade e itens não operacionais. Ao mesmo tempo, o OCF de US$2.4B e o FCF de US$1.2B indicam que a geração de caixa permaneceu resiliente.

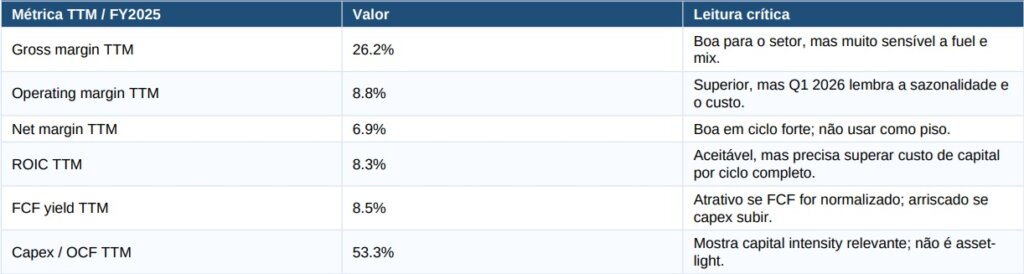

Por isso, o valuation não deve se apoiar apenas em P/E. A análise precisa combinar EPS normalizado, FCF pós-capex, EV/EBITDAR, ROIC e balanço. O FCF yield TTM de 8.5% é atrativo, mas o capex/OCF de 53.3% mostra que mais de metade do caixa operacional precisa ser reinvestida no negócio. Delta gera caixa, mas continua sendo uma empresa intensiva em capital.

O balanço é o principal ponto positivo da tese. O caixa subiu de US$2.7B em FY2023 para US$5.1B no Q1 2026, enquanto a dívida total caiu de US$27.3B para US$14.2B e o net debt recuou de US$24.5B para US$9.1B. Essa desalavancagem reduz o risco da equity e aumenta a flexibilidade para atravessar ciclos adversos sem depender de emissão de capital em condições ruins.

A conclusão é que Delta merece ser analisada como uma airline de qualidade superior, mas não como uma empresa imune à ciclicidade. A tese favorável depende de três pilares: preservar margem acima dos pares, sustentar FCF positivo após capex pesado e manter disciplina no balanço. Dividendos e recompras só devem ser valorizados depois de reinvestimento adequado e desalavancagem sustentada.

Valuation: barato ou peak earnings?

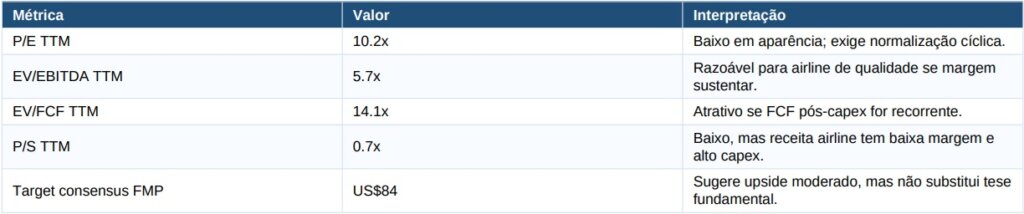

No preço de referência de US$70.23, DAL parece descontada em métricas correntes: P/E TTM de 10.2x, EV/EBITDA TTM de 5.7x, EV/FCF TTM de 14.1x e P/S TTM de 0.7x. O target consensus FMP de US$84 sugere upside moderado, mas não substitui uma tese fundamental.

A pergunta central é se os denominadores refletem lucro normalizado ou um ponto favorável do ciclo. Delta não deve ser avaliada como empresa asset-light: o preço justo depende de EPS sustentável, FCF pós-capex, EV/EBITDAR e ROIC ao longo do ciclo. Se o FY2025 estiver próximo do lucro normalizado, o valuation é atrativo. Se foi um ano acima do ciclo, com margem temporariamente favorecida, o upside diminui e a margem de segurança fica mais estreita.

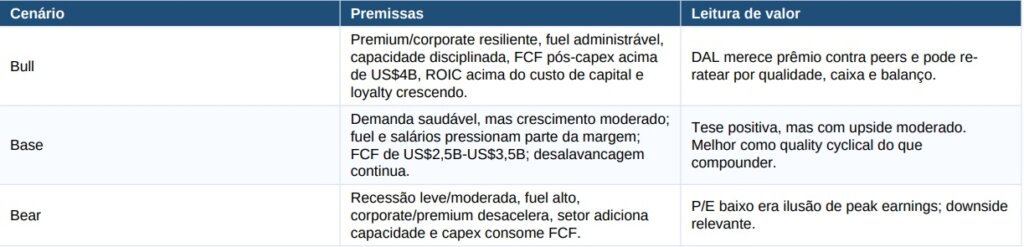

O ponto central passa a ser testar a qualidade dos denominadores usados nos múltiplos. DAL parece descontada quando olhamos P/E, EV/EBITDA e EV/FCF correntes, mas esses múltiplos só são realmente atrativos se lucro, EBITDA e FCF estiverem próximos de um nível sustentável. Por isso, os cenários abaixo não servem apenas para estimar upside ou downside; eles servem para responder se o mercado está precificando a Delta com desconto excessivo ou apenas refletindo o risco de peak earnings em uma indústria cíclica.

A tabela abaixo organiza esses três caminhos possíveis e mostra quais premissas precisariam se materializar para justificar cada leitura de valor.

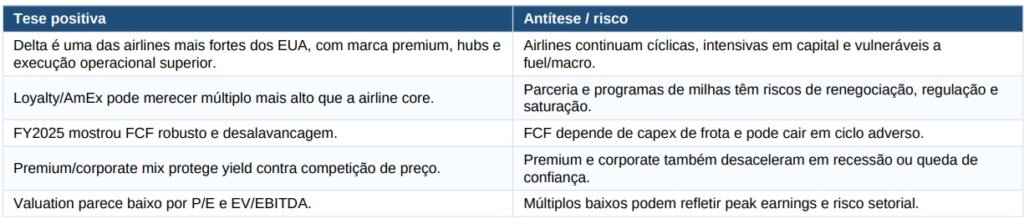

Tese vs antítese

A tese positiva em Delta parte da ideia de que a companhia está entre as airlines mais fortes dos EUA, com marca premium, hubs relevantes, execução operacional superior, programa de loyalty/AmEx potencialmente merecedor de múltiplo mais alto que o negócio aéreo core, FCF robusto em FY2025 e desalavancagem relevante. O mix premium/corporate também ajuda a proteger yields contra competição puramente baseada em preço, enquanto o valuation por P/E e EV/EBITDA parece baixo em relação à qualidade relativa da empresa.

A antítese é que Delta continua sendo uma airline: cíclica, intensiva em capital e vulnerável a fuel, macro, salários, capacidade e disrupções operacionais. O FCF depende de capex permanente em frota, manutenção e experiência premium; corporate e premium travel também desaceleram em recessões ou queda de confiança; e o programa de loyalty/AmEx, embora valioso, carrega riscos de renegociação, regulação e saturação.

Assim, o principal risco da tese é que FY2025 represente um ponto acima do ciclo: se fuel subir, salários capturarem parte da receita incremental, competidores adicionarem capacidade e o capex consumir mais caixa, os múltiplos baixos podem não representar oportunidade, mas apenas refletir peak earnings e risco setorial.

Plano de Ação

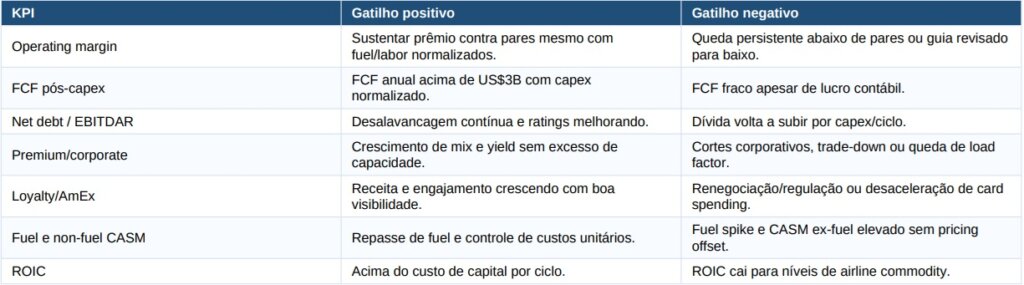

O plano de ação deve transformar a tese em critérios objetivos de acompanhamento. DAL não deve ser tratada apenas como uma ação “barata” por múltiplos correntes, mas como uma quality cyclical cuja atratividade depende da sustentação de margem, geração de FCF pós-capex, disciplina no balanço e resiliência do mix premium/loyalty. Por isso, a decisão de compra não deve se basear apenas no preço da ação, mas na combinação entre valuation, qualidade dos resultados e sinais de deterioração ou confirmação operacional.

A leitura dos gatilhos acima deve orientar as zonas de preço. Acima de US$80, a ação exige maior convicção de que EPS e FCF estão próximos de níveis normalizados. Entre US$65 e US$80, DAL fica em zona de acompanhamento, dependente da confirmação de margem e caixa. Entre US$55 e US$65, o risco-retorno melhora se a tese de premium/loyalty permanecer intacta. Abaixo de US$55, pode surgir oportunidade assimétrica, desde que o selloff não venha acompanhado de deterioração estrutural em demanda, balanço ou FCF.

Em termos práticos, DAL deve permanecer no pipeline, mas ainda exige confirmação antes de ser tratada como compra fundamental agressiva. O principal risco é confundir uma airline de qualidade superior com um negócio defensivo. A tese é positiva, mas precisa ser monitorada como cíclica: comprar apenas quando o preço oferecer margem de segurança suficiente para absorver fuel, salários, capex, recessão e compressão temporária de múltiplos.

Conclusão

Delta é uma quality cyclical: superior no setor, mas ainda exposta a fuel, salários, capex e macro. A tese é positiva se FCF pós-capex, ROIC, margem premium e balanço sustentarem o valuation. Não é compounder defensivo; exige disciplina de preço.

Bom artigo, meu caro Jean! Esclarecedor, mas conforme a tua própria conclusão, tem muitos if para ser uma tese positiva ou se manter como tal.

Abraço!

Tudo tem um preço.

A companhia é boa, mas só válida a partir de determinado preço.

Definitivamente, Delta ainda não está no ponto.

Tudo tem um preço.

A companhia é boa, mas só válida a partir de determinado preço.

Definitivamente, Delta ainda não está no ponto.

Excelente, Jean! Tem que ter estomago para o setor, mas no preço certo, funciona.

Aereas sempre sobem, mas em algum momento caem…kkkk

hahahah

Espero que caia para comprar. hahaha