Olá pessoal!

Nas últimas semanas tivemos a publicação do tão aguardado resultado de Banco Inter e do Investor day, e dada a reação do mercado, mais parece que a empresa está em rota para dar entrada a processo de Recuperação Judicial.

Mas tenham calma, a empresa não está em rota de falência e as cotações já sofreram assim antes.

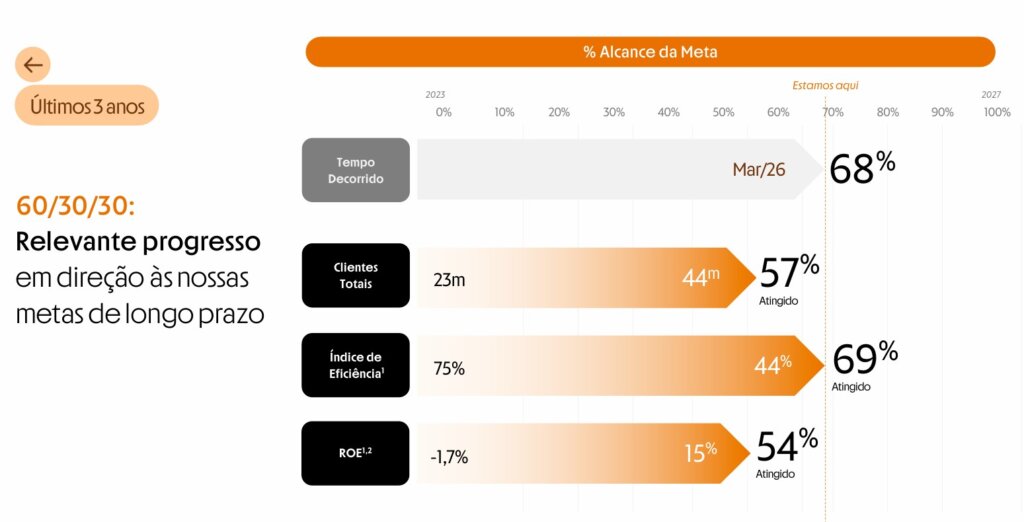

No Owner’s day ( dia do dono ao invés de dia do investidor), a empresa mostrou o quanto do plano 60-30-30 foi realizado até aqui, e introduziu uma nova métrica para guiar o mercado em relação ao seu plano estratégico.

Execução do plano até aqui:

- Base de clientes praticamente dobrou desde o início do plano

- Eficiência evoluindo de forma consistente

- ROE em trajetória ascendente, aproximando-se do custo de capital

1. Tese de Investimento Atualizada

O Banco Inter reforça, após o 1T26 e Investor Day 2026, uma das histórias mais consistentes de execução no setor financeiro brasileiro:

- Crescimento com expansão de rentabilidade (operating leverage visível)

- Modelo de ecossistema (super app) consolidado

- Forte opcionalidade via crédito colateralizado e AI-driven monetização

- Evolução estrutural da tese: de “crescimento vs. rentabilidade” → “crescimento + alta rentabilidade”

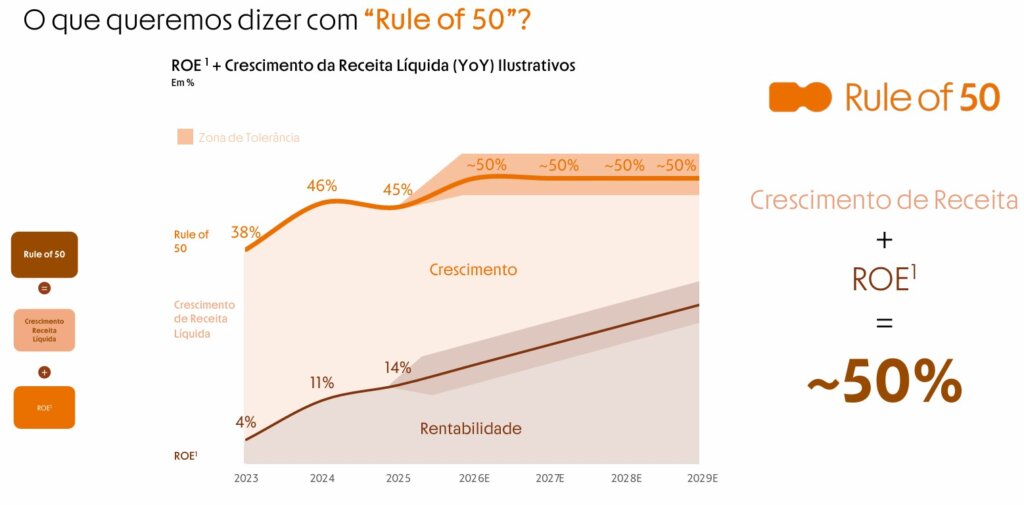

Principal mudança na tese: A introdução da “Rule of 50” (crescimento + ROE ≥ 50%) eleva o patamar estratégico, deslocando o Inter de um banco digital em maturação para uma plataforma financeira com disciplina de capital com foco em sustentabilidade de longo prazo, escala e retorno sobre capital.

O banco nao abandonou o atingimento do plano 60-30-30, mas com a introdução da nova métrica ( Rule of 50%) deixa claro duas coisas:

- Não querem atingir o plano a qualquer custo ( boa alocação de capital e rentabiliade importam)

- O horizonte temporal para atingir as métricas inicias do plano 60-30-30 passa a ser Dez-2029 ao invés de Dez-2027.

2. O Mercado bate nas ações. O Management mentiu?

Chegando próximo a divulgação do resultado do 1Tri2026 vimos as ações de INBR32 sofrerem bastante, movimento este que acelerou após o Owner’s Day.

Ouvi muitos comentários a respeito, desde de que o plano tinha acabado, até o fato de que o Management havia mentido prometido algo que não era possível de atingir, mas vamos por partes.

- Em primeir lugar, já vimos a açao do banco sofrer, mesmo apresentando ótimos resultados, como no 3T2024 ( destacado em vermelho no gráfico abaixo). Isto mostra o quao importante é separarmos o que é investimento de curto prazo de investimento de longo prazo, e o que é apenas price action ou alteração nos fundamentos da tese.

- Em segundo lugar, o mercado tem o costume de “punir” managements ousados, que publicam planos agressivos e que os revisitam quando a situação de mercado se deteriora e ajustes são necessários. Apenas como exemplo, na ocoasião do lançamento do plano 60-30-30 não havia nenhuma projeção de aumento na taxa de juros ao longo de 2025 atingindo o patamar histórico de 15%.

3. Mas já que o plano não será atingido de forma integral em Dez-2027, como ele deverá evoluir, considerando uma abordagem conservadora?

A resposta é simples. Não sei! Ninguém sabe pra falar a verdade! O futuro sempre será incerto, cheio de surpresas e capaz de nos causar medo ou esperança, dependendo do momento.

Não temos capacidade de prevê-lo, mas podemos observar o histórico de execução recente da empresa, e fazermos alguns exercícios de projeção.

- Número de clientes: Considerando a menor evolução trimestral apresentada desde o início do plano 60-30-30, de 900 mil novos clientes por trimestre, o banco pode atingir mais de 50 milhões de clientes em Dez-27.

- ROE: Considerando uma evolução trimestral em linha com a média dos últimos 2 anos, o banco deverá atingir ROE de pouco mais de 20%

- Eficiência Operacional: Considerando a evolução média dos ultimos 2 anos, o Banco pode atingir um nível de eficiência operacional abaixo de 38% até Dez-27.

4. Como ficarão os lucros do Banco e quanto ele deverá valer?

Se assumirmos uma evolução conservadora dos lucros de R$ 20MM por trimestre, menor do que a média dos ultimos 2 anos, atingiramos o 4T27 com um lucro acima de R$ 500 Milhões, ou R$ 2,0 Bilhões de lucros anualizados.

4.1- Quanto o banco poderá valer:

Novamente a resposta é simples…ninguém sabe! Dependerá de condições de mercado, apetite a risco, planos futuros da empresa, entre tantos outros fatores, que determinarão qual múltiplo o mercado estará disposto a pagar pelos lucros do Banco.

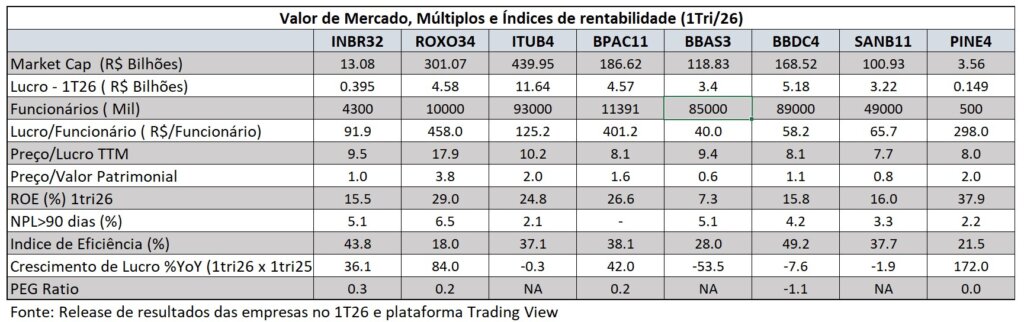

Vale ressaltarmos que nos resultados divulgados no 1Tri26, Inter foi um dos poucos bancos que apresentou forte evolução de lucros (+36%) em relação ao mesmo período do ano anterior.

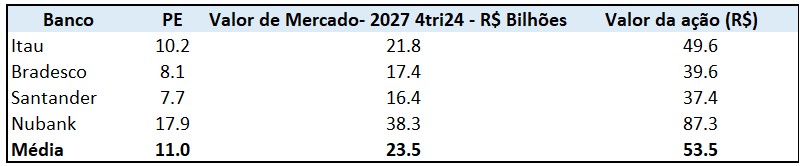

Agora, sabendo os múltiplos de Preço/Lucro que o mercado paga atualmente para os bancos nacionais, que vai de 7,7x para Santander até 17,9x para Nubank, podemos fazer alguns cálculos.

Nas condições de lucro acima (R$ 2,0 Bilhões/ano), Inter poderia valer algo entre R$ 21.8 Bilhões e R$ 38.3 Bilhões, com suas ações respectivamente valendo qualquer coisa entre R$ 39 e R$ 87.

5. Conclusão e opinião pessoal:

Não é possível prever como o mercado seguirá reagindo ao preço das ações, especialmente após o rebaixamento anunciado hoje pelo Citi, de Compra para Neutro, com preço-alvo de USD 6,50. Ainda assim, entendo que o nível atual representa um ponto interessante tanto para aumento de posição quanto para entrada na tese por parte de investidores que ainda estão de fora.

Naturalmente, por se tratar de um ativo historicamente volátil, é fundamental manter disciplina na gestão de risco e calibrar adequadamente o tamanho da exposição, já que o Inter já demonstrou, mais de uma vez, sua elevada volatilidade.

Forte abraço,

Rodrigo Silveira

Muito bom, Silveira! É muito banco promissor dando sopa.

Pois é mestre Diego! Está difícil até escolher!

Ótimo view, M.S… e acompanhando