Olá, Clube Investfy!

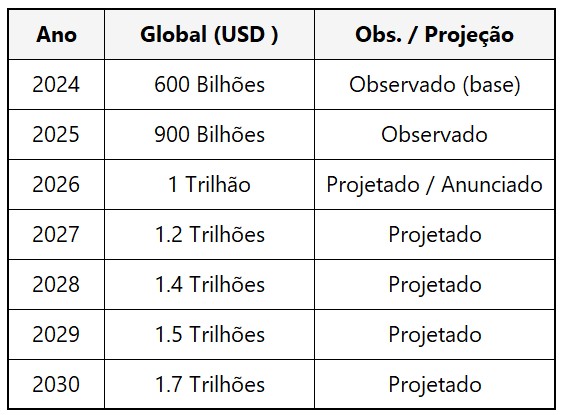

Nos últimos meses, temos explorado diversas teses de investimento ligadas ao expressivo ciclo de Capex em inteligência artificial previsto até 2030. Nesse contexto, buscamos constantemente identificar quais setores podem se tornar gargalos ao longo dessa cadeia e, consequentemente, capturar ganhos relevantes por meio de aumento de preços e alavancagem operacional.

Atualmente, os semicondutores, em especial as empresas de memória, estão no epicentro dessa corrida, com suas ações atingindo níveis recordes de valorização.No entanto, há um segmento essencial que merece atenção, um elo sem o qual simplesmente não existiriam data centers nem a infraestrutura energética necessária para sustentá-los.

Estamos falando do setor de construção, conhecido como EPC (Engineering, Procurement and Construction), responsável por projetar e erguer esses verdadeiros pilares físicos da revolução da IA.E considerando que o Capex em IA pode atingir até US$ 7 trilhões até 2030, é natural concluir que uma parcela relevante desse investimento deverá, inevitavelmente, transitar pelos balanços dessas empresas.

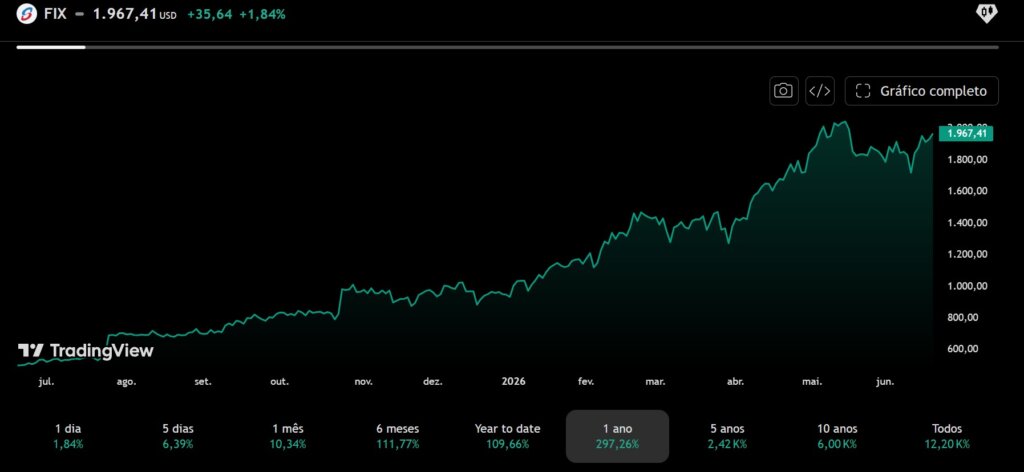

Algumas ações do setor, como a FIX, já subiram quase 300% em um ano, e devem ser estudadas para entendermos se o movimento tem sustenção por continuo aumento de lucros, ou se trata de mera bolha especulativa.

Devido a isto escreverei uma série de artigos sobre as empresas ligadas a este setor que são listadas na bolsa americana.

1- Framework – Cadeia de Valor dos Data Centers e IA e as principais empresas listadas em Bolsa.

Podemos olhar o setor em 4 grandes Tiers our segmentos:

1.1 ⚡Tier 1 – Infraestrutura Crítica (MEP):

Composto pelas empreas (i) EMCOR (EME), (ii) Comfort Systems USA (FIX) e (iii) IES Holdings (IESC), são responsáveis pelos sistemas que efetivamente permitem o funcionamento do Data Center:

- Distribuição elétrica interna

- UPS

- Switchgear

- HVAC

- Chillers

- Liquid Cooling

- Fire Protection

- Sistemas mecânicos e elétricos

Um Data Center moderno é muito mais um projeto de energia + refrigeração + confiabilidade operacional, do que uma obra civil tradicional. Em alguns hyperscales, os sistemas MEP podem representar mais de 50% do CAPEX total.

Características do Tier: Margens mais altas, Forte exposição à IA, Maior poder de precificação e Menos concorrência especializada.

1.2🔌 Tier 2 – Grid & Energy:

Formado pelas empreas (i) Quanta Services (PWR) e (ii) GE Vernova (GEV) são responsáveis pela infraestrutura energética necessária para alimentar os Data Centers.

A Quanta Services constroi: Linhas de transmissão, Subestações, Sistemas de conexão com utilities e Infraestrutura elétrica pesada. Já a GE Vernova fornece: Turbinas a gás, Soluções de geração, Equipamentos para utilities e Tecnologia de grid

Estas empresas são importantes pois o principal gargalo da IA atualmente não é a construção, é a disponibilidade de energia.

Muitos projetos de Data Centers já enfrentam atrasos por falta de geração, falta de conexão ao grid, escassez de transformadores e limitações de transmissão.

Características do Tier: Beneficiários indiretos da IA, Mercado endereçável enorme, Menos dependência de um único cliente, Exposição ao tema energético global.

1.3 📐Tier 3 – Engineering & Design:

Constituído pelas empresas (i) Jacobs (J), e (ii) AECOM (ACM).

São responsáveis por Design, Arquitetura, Planejamento, Engenharia, Program Management, Construction Management. Elas participam da fase anterior à construção.

Alguns exemplos de entrega destas empresas são: Layout do campus, Planejamento energético, Estudos ambientais, Projeto estrutural e Gestão do cronograma

São importantes, pois quanto mais complexo o Data Center, maior a necessidade de engenharia especializada. Principalmente em: IA, Semicondutores, Advanced Facilities

Características do Tier: Menor risco operacional, Fluxo de receita, recorrente, Menor exposição ao CAPEX físico e Menores margens

1.4🏗️ Tier 4 – Construction / General Contractors

Constituído pelas empresas (i) Fluor (FLR), e (ii) KBR (KBR).

São responsáveis por Terraplenagem, Fundação, Estrutura, Concreto, Fechamento, Coordenação da obra e Gestão dos subcontratados.

São os “integradores” da construção. Sem o GC o projeto não é executado, porém competição é maior, margens são menores e contratos costumam ser mais comoditizados.

Por isso muitos GCs não capturam tanto valor econômico quanto os fornecedores especializados de energia e MEP.

Características do Tier: Backlogs bilionários, Receita elevada, Forte exposição a volume de construção, Margens menores e Menor poder de precificação.

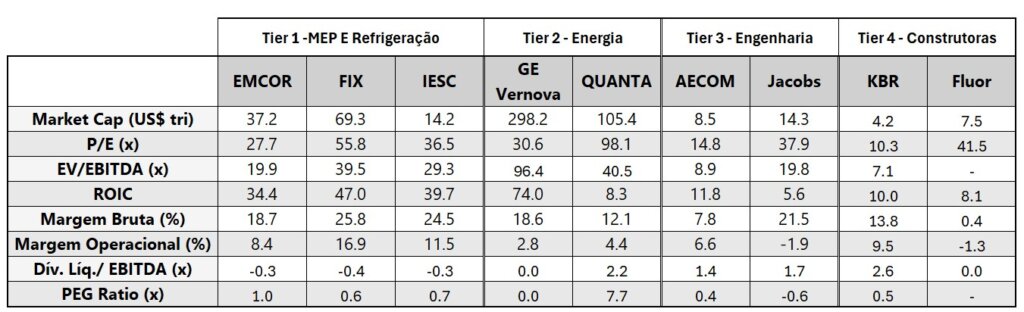

2 – Valuation e captura de Valor

Ao observar a tabela abaixo, que apresenta múltiplos e margens, identificamos que, em média, as empresas do Tier 1, MEP e Refrigeração, apresentam maior rentabilidade. Esse desempenho se explica pelas especificidades técnicas dos serviços prestados, aliadas à escassez de mão de obra qualificada e especializada.

Embora essas empresas apresentem valuations mais elevados, o indicador de PEG ratio sugere que, caso o crescimento dos lucros se mantenha, tais níveis podem ser justificáveis.

No outro extremo da tabela, encontram-se as empresas do Tier 4, Construtoras, que apresentam menor rentabilidade e margens mais comprimidas. O principal desafio, nesse caso, é avaliar se, diante da crescente demanda por construção de hyperscalers, essas empresas conseguirão melhorar suas margens nas negociações com grandes clientes.

Acredita-se que esse movimento seja possível. Já existem discussões dentro da indústria sobre a adoção de modelos contratuais que preveem o pagamento de incentivos (prêmios) atrelados ao cumprimento ou antecipação de prazos. Nesse contexto, preço e custo deixam de ser as variáveis predominantes, cedendo espaço para qualidade e velocidade de entrega. Afinal, sair na frente nessa corrida pode representar um diferencial competitivo relevante

Conclusão:

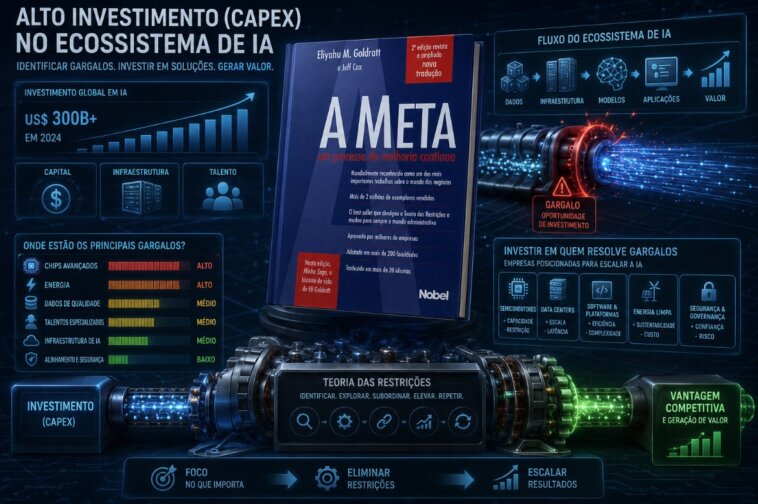

A maioria dos investidores procura os vencedores da IA em software e semicondutores, mas na verdade, os vencedores estarão onde o gargalo de fornecimento estiver. Ele pode ser Memórias, energia, infraestrutura física ou algum outro ainda não percebido. E aqui podemos fazer uma analogia com a Teoria dos Gargalos (Teoria das Restrições), de Eliyahu M. Goldratt.

Na infraestrutura de hyperscalers de IA, a Teoria das Restrições (TOC) aplica‑se ao reconhecer que a entrega ponta a ponta de capacidade computacional é governada, em cada momento, por um número muito pequeno de gargalos, como disponibilidade e interconexão de energia, prazos de rede e subestações, densidade de refrigeração, fornecimento de chips e empacotamento avançado, óptica de rede, licenciamento/permissões e mão de obra especializada. A saída do sistema (capacidade de IA efetivamente disponível) é determinada pela restrição vigente; assim, otimizar áreas não restritivas (por exemplo, acelerar obras civis quando a energia ainda não está pronta) tende apenas a inflar o trabalho em processo e o capital ocioso.

Os Cinco Passos Focais de Goldratt se traduzem diretamente: identificar a restrição limitante, explorá‑la ao máximo com os ativos existentes, subordinar todas as demais atividades ao seu ritmo, elevá‑la quando justificado e repetir o ciclo. O desempenho é melhor orientado pelas métricas da TOC adaptadas aos hyperscalers: throughput como a capacidade de IA entregue aos clientes, inventário como o capital imobilizado em capacidade parcialmente utilizável e despesa operacional como o custo para converter esse inventário em receita.

De forma crucial, o gargalo se move: ao aliviar uma restrição, outra surge em algum ponto da cadeia, e é exatamente esse movimento que o investidor em ações deve estudar, buscando se posicionar nas empresas que farão parte do próximo gargalo (por exemplo, fornecedores críticos de energia, chips, redes ou refrigeração), pois essas tendem a enfrentar demanda crescendo rapidamente diante de uma oferta restrita, o que pode resultar em expansão acelerada de receitas, margens e lucros.

Nos próximos artigos exploraremos ao menos uma empresa de cada Tier do segmento de EPC, para entendermos se ainda há upsides relevantes, e o que devemos estar atentos.

Forte abraço

Rodrigo Silveira.

Material TOP como sempre Rodrigo, obrigado por compartilhar. Abs.

Excelente, Silveira! Você é fera demais! Teus artigos são parada obrigatória.

Muito obrigado Diego!

Excelente, meu amigo. $FIX está em nossa carteira de junho com 9.21%.

Surfar momentum com fundamentos dá muito certo.

Ah, esta carteira é sensacional!