Boa tarde Clube Investfy!

Hoje de madrugada ( para nós aqui no Brasil), ocorreu o NVIDIA GTC TAIPEI 2026 em TAIWAN, local que é o epicentro da revolução da IA. Neste evento o CEO da Nvidia, Jensen Huang, mostrou o lançamento da nova plataforma de IA, Vera Rubin, que deve entrar em produção em massa ainda em 2026.

Uma curiosidade: o nome da plataforma é em homenagem a uma Astrônoma americana (1928–2016), formada em Vassar, Cornell e Georgetown, que ao estudar curvas de rotação de galáxias, mostrou que estrelas nas bordas giravam tão rápido quanto as do centro, algo impossível sem uma massa invisível, ou seja a primeira evidência sólida da matéria escura.

Segue abaixo um resumo ( gerado por IA) dos principais pontos apresentados e quais teses de investimento podem se beneficiar deste lançamento.

1) 🧠 Resumo Executivo (10 bullets)

Agentic AI chegou (não é promessa, é produtividade real)

- Evidência: produtividade de devs ~3x (de $3T → $9T output)

- Implicação: transformador macro → AI vira driver de PIB, não só custo

Token = unidade econômica (novo “kWh” da economia digital)

- Evidência: “tokens são unidades de receita/profitáveis”

- Implicação: demanda estrutural por compute → modelo utility-like

Compute constraint explícita (não demanda)

- Evidência: “compute demand skyrocketed”

- Implicação: pricing power continua no upstream (GPUs / infra)

Mudança total do modelo computacional (agent runtime)

- Evidência: software → agentes + LLM + tools + runtime

- Implicação: novo stack inteiro → expansão TAM (software + infra)

Vera Rubin = sistema completo (não apenas GPU)

- Evidência: GPU + CPU + networking + storage integrados

- Implicação: verticalização aumenta capture de value pela NVIDIA

AI factories = maior ciclo de capex da história

- Evidência: $50–100bn por gigawatt

- Implicação: infra pesada (energia, cooling, DC) vira core thesis

Throughput per watt = revenue driver

- Evidência: “performance per watt = revenue”

- Implicação: edge competitivo desloca para eficiência energética

Vera CPU cria nova categoria (CPU for agents)

- Evidência: arquitetura otimizada para latência/extreme bandwidth

- Implicação: ameaça indireta ao x86 tradicional

Enterprise AI Toolkit (modelo + runtime + tools)

- Evidência: stack completo para criar agentes

- Implicação: NVIDIA entrando em software de plataforma

Expansão massiva de TAM → PC, robótica, auto, infra física

- Evidência: agents em PCs, robôs, carros, satélites

- Implicação: AI deixa de ser “datacenter-only” → vira universal

2) 📈 5 Teses de Investimento

Tese 1 — “Compute = commodity escasso + revenue engine”

O que foi anunciado (evidência)

- Tokens são revenue units

- Compute demand explode

- Performance/watt define economics

Por que muda o mercado

- Compute vira quase utility-like commodity com escassez estrutural

- Data center deixa de ser custo → vira gerador de receita

Quem captura valor

- NVIDIA, hyperscalers, fornecedores de hardware/infra

Riscos

- Ciclo de overbuild (semelhante a telecom/data center cycles históricos)

- Capex intensity → ROIC compressão futura

Tese 2 — Verticalização NVIDIA (GPU → full-stack AI infra)

Evidência

- Vera Rubin: sistema completo

- DSX: blueprint de AI factories

Mudança

- NVIDIA deixa de vender chip → vende infra completa + economics

Captura de valor

- Expansão de margem + lock-in (CUDA + DSX + hardware)

Riscos

- reação de hyperscalers (ASICs)

- regulação/antitrust

Tese 3 — Explosão de CAPEX em AI factories

Evidência

- $50B–100B por GW

- 100GW até fim da década

Mudança

- AI = maior ciclo de infraestrutura desde eletrificação/cloud

Captura

- energia, cooling, grid, construção, componentes DC

Riscos

- restrições energéticas

- retorno de capital incerto

Tese 4 — Novo stack de software (agent-first)

Evidência

- Agent Toolkit: models + runtime + tools

- software vira “tools for agents”

Mudança

- UI/UX → prompt + agentes

- software precisa ser “consumível por AI”

Captura

- SaaS com APIs/tooling (ServiceNow, SAP, etc.)

Riscos

- desintermediação (agents substituindo UI)

Tese 5 — Physical AI (robótica + auto + mundo físico)

Evidência

- Cosmos 3 (world model)

- GR00T humanoid platform

- DRIVE + Alpamayo

Mudança

- AI sai do digital → entra no mundo físico

Captura

- robótica industrial, automotivo, sensores, edge compute

Riscos

- adoção lenta

- problemas de segurança/regulação

3) 🏗️ Mapa da Cadeia de Valor

Hardware (Compute / Memory / Network)

- GPUs (Vera Rubin)

- CPUs (Vera)

- HBM4 (Micron / SK Hynix / Samsung)

- Networking (ConnectX / Spectrum-X)

- DPUs (BlueField)

Infraestrutura

- Data centers (AI factories)

- Energia (grid, geração)

- Cooling (liquid cooling 45°C)

- Construção (rack-scale infra)

Software / Stack

- CUDA / CUDA-X libraries

- Agent Toolkit (OpenShell + runtime)

- Modelos (Nemotron, Cosmos)

Aplicações

- Enterprise agents

- Auto (Alpamayo)

- Robótica (GR00T)

- PCs (RTX Spark)

- AI clouds (CoreWeave-like)

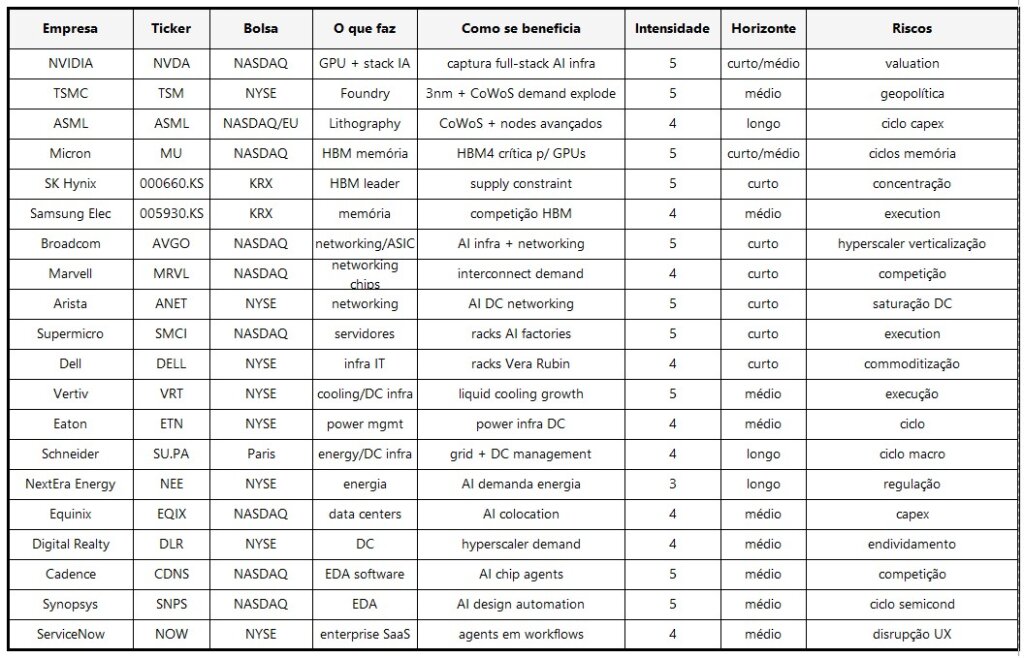

4) 📊 Tabela – Empresas Beneficiárias

⭐ Top 5 Picks por Assimetria

(Critério: leverage estrutural ao tema + não totalmente precificado)

1. SK Hynix

- HBM é gargalo → pricing power extremo

- Direct exposure ao GPU stack

- Risco: concentração NVIDIA

2. Vertiv

- Cooling + power = novo chokepoint

- Liquid cooling disruptivo (evidência keynote)

- Risco: execução operacional

3. Cadence

- Agents aceleram ciclo de design (weeks → hours)

- AI-first EDA → novo TAM

- Risco: dependência semicondutores

4. Arista Networks

- Networking vira core bottleneck

- Agente = distributed compute → interconnect explode

- Risco: competição hyperscalers

5. TSMC

- Centro da cadeia Vera Rubin

- CoWoS + 3nm + AI multiplicador

- Risco: geopolítica Taiwan

Conclusão

Por que é estruturalmente bull:

AI deixa de ser “software feature” → vira infra econômica base (compute = revenue)Por que o mercado pode estar errado:

ainda precifica AI como ciclo tecnológico, não como novo sistema produtivo (GDP driver)O que precisa dar certo:

- monetização de tokens

- ROI de AI factories

- oferta de energia/infra

O que invalida a tese:

- queda de preços de compute (comoditização rápida)

- sobrecapacidade

- substituição de NVIDIA stack

Forte Abraço,

Rodrigo Silveira

Excelente Silveira

Excelente !

Excelente, Rodrigo. Muito obrigada!!!

Excelente, Silveira!

Muito obrigado André!!