Olá Clube Investfy!

Nesta semana tivemos a publicação do resultado do 4T2025 do Banco Inter e, como de costume, o mercado voltou a discutir a mesma pergunta que acompanha a tese há alguns anos: o plano 60/30/30 é factível e, principalmente, ele está se materializando na velocidade necessária? Para tentar responder esta pergunta, revisitarei o artigo de 1 ano atrás sobre factibilidade de se atingir o plano: INBR32 – Afinal, o plano 60/30/30 é factível?! – Investfy

A boa notícia: os pilares de crescimento e rentabilidade seguiram avançando no 4T25, com lucro, ROE, receita e engajamento em máximas — e com a qualidade de ativos relativamente estável apesar do forte crescimento do crédito.

A parte que ainda exige “monitoramento ativo”: eficiência melhorou no ano, mas ficou praticamente estável no trimestre, e a administração reconhece que este é um dos pontos de maior cobrança do investidor (e promete destravar ganhos com tecnologia/IA e alavancagem operacional).

1) A leitura “macro” do trimestre:

O ponto central aqui é o posicionamento do Inter como plataforma digital em fase de consolidação de rentabilidade, enquanto mantém crescimento forte.

O 4T25 reforça três mensagens que costumam diferenciar a tese:

- Crescimento com escala: a companhia fecha o ano com 43,1 mi de clientes e adiciona base ativa em ritmo elevado.

- Monetização melhorando: o ARPAC líquido atinge R$ 35,1 no 4T25 e a margem por cliente ativo (líquida de despesas de juros) chega a R$ 21,2, sugerindo que a base está ficando mais rentável — apesar do crescimento acelerar e “diluir” parte do ARPAC no curto prazo.

- Rentabilidade em trajetória consistente: ROE anualizado em 15,1% com lucro trimestral recorde (no conceito ex-minoritários) e receita crescendo forte.

A leitura competitiva que fica é que o Inter está conseguindo crescer e, ao mesmo tempo, “subir o degrau” de rentabilidade. O “calcanhar de Aquiles” permanece sendo a velocidade de queda da eficiência, tema que aparece explicitamente na call quando investidores questionam o ritmo do indicador.

2) Barato sim, mas o plano 60/30/30 precisa se materializar o máximo possível:

Eu continuo achando que Inter é uma tese “simples” de acompanhar: o management deu um norte claro (60 milhões de contas/clientes, 30% de eficiência e 30% de ROE) e cabe a nós observarmos se a execução está consistente

Na própria call, a administração recapitula a evolução desde o início do plano (jan 22):

- Clientes: de ~23 milhões para ~43 milhões;

- Eficiência: de ~73% para ~45%;

- ROE: de ~0% para ~15%;

Ou seja: do ponto de vista de “trajetória”, o plano está vivo. A discussão agora é ritmo (principalmente em eficiência) e qualidade (crescer crédito sem perder a mão no risco).

3) Mas será que é possível atingir estes objetivos do plano 60/30/30?

O futuro sempre será incerto. O que dá para fazer é olhar o histórico recente, medir a tendência e comparar com a meta

3.1) Número total de clientes (crescimento e ativação)

Onde estamos:

- Clientes totais: 43,1 mi no 4T25 (vs 36,1 mi no 4T24).

- Clientes ativos: 25,0 mi no 4T25 (vs 20,6 mi no 4T24).

- Ativação: 58% no 4T25 (melhora anual de ~200 bps).

O que eu gostei aqui:

- Engajamento e recorrência estão em outro patamar: 21,5 mi logins/dia e 32 mi transações/dia em dezembro, além de NPS 85. Isso tende a melhorar monetização e cross-sell.

- A própria empresa destaca melhorias de onboarding e jornada de ativação, acelerando payback de CAC.

O que eu monitoro:

- Crescimento forte de base pode “segurar” o ARPAC no curto prazo (efeito mix), exigindo que monetização por cliente continue evoluindo para sustentar o ganho de margem

Seguindo a evoluçao atual, o banco chegará no 4T27 com aproximadamente 55 milhões de contas, um pouco abaixo do objetivo inicial de 60 milhões de contas.

3.2) Eficiência operacional (o ponto mais cobrado)

Números:

- Eficiência 4T25: 45,5% (vs 48,4% no 4T24; vs 45,2% no 3T25)

- No ano, houve melhora relevante (quase 3 p.p.), mas no trimestre ficou praticamente estável.

- As despesas totais aumentaram e o release aponta drivers claros: sazonalidade em pessoal (PLR/acordo coletivo), aumento de transações pressionando despesas administrativas e D&A maior por eventos ligados à Inter Pag e amortizações de tecnologia.

Mensagem do management (importante):

- Investidores questionaram diretamente a lentidão da eficiência e o CEO reforçou compromisso com o plano, citando tecnologia e IA como alavancas para destravar custos (e mantendo a lógica de “despesas crescendo menos que receitas”).

Meu resumo da eficiência: melhorou YoY, mas continua sendo o KPI que precisa acelerar para o “30” do 60/30/30 ficar menos desafiador. A boa notícia é que a empresa reconhece o tema e coloca isso como prioridade.

Se seguir a melhoria média dos ultimos trimestres, o Banco deve chegar no 4T2027 com uma eficiência operacional em torno de 39.6%, o que é bom, mas ainda longe dos “30” amplamente ventilados.

3.3) ROE, margem financeira e crédito (crescer sem perder qualidade)

ROE e lucro:

- ROE anualizado: 15,1% no 4T25.

- Lucro ex-minoritários: R$ 374 mi (recorde no trimestre), com crescimento +36% YoY.

Receita e margem (o “como” do ROE):

- Receita líquida total cresce +30% YoY, puxada por crédito e evolução do mix.

- NIM 2.0 em 9,6% e NIM ajustada ao risco em 5,9%, em tendência de alta ao longo de 2025.

Carteira de crédito e funding:

- Carteira de crédito bruta total: R$ 48,251 bi no 4T25 (+35,6% YoY; +10,1% QoQ).

- Depósitos/funding atingem ~R$ 73 bi e o custo de funding fica em 65,6% do CDI, reforçando uma vantagem competitiva de captação.

- NPL > 90 em 4,7% e NPL 15–90 em 4,0% (qualidade geral descrita como “estável”, com leve alta ligada ao consignado privado em maturação).

- Na call, a companhia explica que a migração/amadurecimento de cohorts do consignado privado começa a aparecer em NPL/estágio 3 como esperado, e reforça foco em maximizar NIM ajustado ao risco (não “minimizar NPL a qualquer custo

Continuando com o crescimento atual, o ROE deverá atingir pouco mais de 22% no 4T2027.

4) Mas se o plano não for atingido, para onde vão os lucros e quanto o banco deverá valer?

A resposta continua sendo: ninguém sabe com precisão — depende de macro, competição, execução e múltiplo que o mercado estiver disposto a pagar. Mas dá para fazer um exercício simples, como no artigo original.

Uma forma objetiva de olhar é acompanhar a “escadinha” do lucro trimestral ex-minoritários, que se manter a evolução atual, deverá atingir mais de R$ 600 milhões no 4Tri2027

Isso mostra duas coisas:

- A tendência é positiva, com aceleração no 4T;

- O lucro já começa a ficar grande o suficiente para que pequenas mudanças de eficiência e risco façam diferença material no ROE.

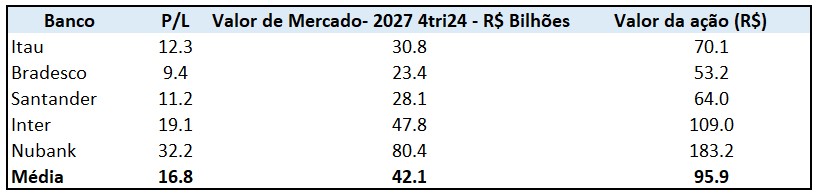

Como no texto original, eu gosto de trabalhar com faixa de múltiplos (porque o mercado muda) e com um lucro anualizado hipotético. Se o Inter estiver gerando algo entre R$ 2,5 bi/ano (cenário didático acima) e algo maior (se eficiência destravar e ROE continuar subindo), podemos estimar alguns valores para a ação do Banco com base nos múltiplos de Preço/Lucro que o mercado paga atualmente para os bancos nacionais, que vai de 9,4x para Bradesco até 32x para Nubank:

Nestas condições, Inter poderia ter um valor de mercado entre R$ 23 Bilhões e R$ 80 Bilhões, com suas ações respectivamente valendo qualquer coisa entre R$ 64 e R$ 183, com ponto médio em R$ 95,9.

O ponto do exercício não é “cravar número”, e sim lembrar que a assimetria vem do plano: se o banco continuar aproximando eficiência e ROE das metas, o lucro cresce e o mercado pode aceitar pagar mais por ele.

5) Conclusão e visão para frente

Minha leitura do 4T2025: o Inter entregou um trimestre sólido, e o que ficou ainda mais claro após a call é que (i) Eficiência é o “tema”, (ii) Risco de crédito vai exigir vigilância, e (iii) A licença bancária nos EUA aparece como peça estratégica relevante para reduzir custos e ampliar produtos globais, potencialmente ajudando eficiência e receitas em verticais internacionais.

O que eu vou fazer): seguir observando trimestre a trimestre, com foco em três perguntas simples:

- A base ativa continua crescendo e engajando?

- Eficiência volta a cair de forma mais consistente?

- O ROE continua subindo sem “pagar” com deterioração relevante de crédito?

Adicionalmente, como investidor da tese, não vou perder o Inter Investor Day em 11 de Maio, no qual o banco deve passar mais detalhes do plano estratégico atual e possíveis alterações para o futuro.

O upside na tese ainda existe, mas o monitoramento precisa ser mais constante.

Forte abraço!

Rodrigo Silveira

Bacana Rodrigo!! Vamos acompanhar também! Obrigado!

Grande Mestre Silveira, entrei e sigo na tese porque acredito muito no seu potencial de avaliação. Obrigado mais uma vez.