Olá Pessoal!

Hoje vamos comentar um pouco sobre o resultado do 1Tri2026 das Big Techs + TSMC.

A temporada de resultados das Big Techs trouxe sinais claros de que a inteligência artificial já está impactando receitas, margens e valuation. Neste artigo, analisamos Amazon, Meta, Alphabet (Google), Microsoft, Apple e TSMC a partir de três eixos centrais para o investidor de longo prazo: lucratividade, crescimento e retorno sobre capital.

A principal conclusão é objetiva: o mercado está deixando de premiar promessas e passando a valorizar quem já converte IA em resultado econômico real. Nesse contexto, a entrada da TSMC na comparação é fundamental, pois evidencia o papel estratégico dos semicondutores avançados e da infraestrutura física que sustenta todo o ecossistema de IA.

Lucratividade: quem transforma crescimento em margem

Ao comparar as Big Techs, fica claro que crescimento isolado já não é suficiente. O diferencial está na capacidade de sustentar margens elevadas em grande escala.

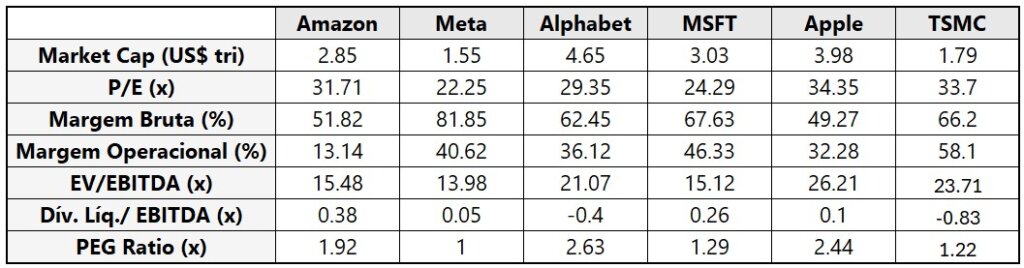

- TSMC: margem operacional de 58,1%, refletindo liderança tecnológica e poder de precificação.

- Microsoft: 46,3%, sustentada por software, nuvem e contratos recorrentes.

- Meta: 40,6%, com ads cada vez mais eficientes via IA.

- Alphabet: 36,1%, beneficiada pela aceleração do Google Cloud.

- Apple: 32,3%, mantendo padrão premium de rentabilidade.

- Amazon: 13,1%, apesar da melhora operacional puxada por AWS e publicidade.

A leitura é clara: TSMC e Microsoft lideram em qualidade de lucro, enquanto Meta se consolida como um dos modelos mais eficientes de monetização digital em escala.

Crescimento: a IA já aparece no lucro das empresas

Diferente de ciclos anteriores, a IA deixou o campo conceitual e passou a impactar diretamente o P&L das companhias.

- Meta: +33%

- AWS (Amazon): +28%

- Azure (Microsoft): +40%

- Google Cloud: +63%

- TSMC: +40,6% em dólares

- Apple: +16,6%

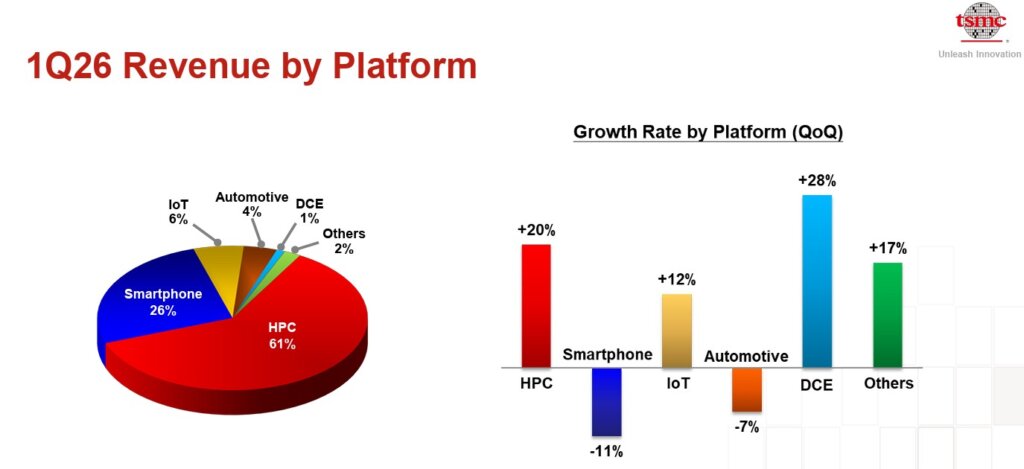

O destaque estrutural é a TSMC, cujo crescimento não depende mais do ciclo de smartphones ( veja gráfico abaixo). Hoje, nós de 3nm e 5nm já representam mais de 60% da receita, enquanto HPC (High Performance Computing) responde por 61% do mix por plataforma, posicionando a empresa no centro da revolução da inteligência artificial.

Capex e retorno sobre capital: quem investe melhor em IA

Outro ponto-chave para valuation é a relação entre capex em IA e retorno esperado. Todas as Big Techs elevaram investimentos, mas os sinais de retorno são desiguais:

- Microsoft: capex elevado, mas com backlog, contratos e monetização já visíveis.

- Alphabet: forte investimento em IA e data centers, agora sob maior cobrança de retorno marginal.

- Meta: capex alto financiado por um core extremamente lucrativo, com atenção à queima em Reality Labs.

- Amazon: grande opcionalidade, porém com maior pressão sobre free cash flow.

A TSMC se destaca novamente: mesmo sendo intensiva em capital, gerou free cash flow positivo, manteve balanço sólido e financiou expansão sem deteriorar retorno — algo raro no setor de semicondutores avançados.

Valuation das Big Techs e da TSMC: quem está caro, quem está eficiente

Quando cruzamos múltiplos de valuation com margem e crescimento, algumas leituras ficam evidentes:

- Meta apresenta hoje uma das melhores relações entre crescimento, margem e preço.

- Microsoft negocia com prêmio, mas justificado por previsibilidade e qualidade de execução.

- TSMC também carrega prêmio, sustentado por liderança tecnológica, margens recordes e crescimento estrutural.

Já Apple e Alphabet parecem mais “precificadas”, enquanto Amazon ainda depende mais de execução futura para transformar investimento em geração consistente de caixa.

O que o valuation atual está sinalizando:

Analisando o PEG Ratio, a TSMC aparece com crescimento implícito próximo de 28%, alinhado ao seu próprio guidance de crescimento acima de 30% em dólares. Meta e Microsoft também mostram equilíbrio saudável entre expectativa e entrega. Apple e Amazon, por sua vez, exigem execução mais rigorosa para justificar o valuation atual.

Conclusão: o que fazer com essas ações após os resultados

Em termos práticos de portfólio:

- Microsoft: o case mais completo entre crescimento, previsibilidade e monetização da IA.

- Meta: forte crescimento, alta eficiência e valuation ainda razoável.

- Alphabet: saiu mais forte após os resultados, com Cloud ganhando relevância.

- Amazon: grande potencial, mas mais dependente de execução.

- Apple: excelência operacional, com valuation premium.

- TSMC: o grande pilar da infraestrutura global de IA e um dos ativos mais estratégicos do setor tecnológico.

Em resumo, o investidor já não remunera apenas narrativas. O foco está em quem converte inteligência artificial em margens, retorno sobre capital e geração de caixa, e, nesse critério, Microsoft, Meta e TSMC se destacam como os casos mais completos do momento.

Assim que as empresas de memória e a NVIDIA divulgarem seus resultados, volto a escrever sobre o tema, já que, na minha visão, elas seguem sendo as melhores para aproveitar o crescimento da IA.

Forte abraço,

Rodrigo Silveira

As empresas são fora de série, e endossadas por você, Silveira, é impossível não se interessar! Muito bom artigo. Obrigado.

Excelente artigo! Mto obrigado por compartilhar, gostei mto.

Muito obrigado André!

Excelente, Rodrigo. Muito obrigada por compartilhar seu estudo conosco.

Muito obrigado Adriana!

Excelente relatório Rodrigo, aguardando o complemento com nvidia. Muito obrigado por compartilhar, estou estudando aumentar algumas posições. Já tive Nvidia e saí muito cedo, mesmo assim com 100% de lucro. abs

Muito obrigado Wilson. Vou fazer um de Nvidia junto com os cases de Memória ( Micron, Samsung eletrônica, etc.)

Abraço!!

Muito obrigado por compartilhar mestre!! Sensacional 👏🏻👏🏻👏🏻

Muito obrigado Murilo! Estamos juntos!

Excelente 👏👏

Obgda

Muito obrigado Maria Helena!

Essas avaliações/considerações são ótimas, tanto para conhecimento próprio e investimento, quanto para orientar filhos.

Sim! E digo mais amigo Jeferson, além de orientarmos Os filhos, é importante observamos seus costumes e hábitos….normalmente teses estruturais começam pelos adolescentes/jovens.