Boa tarde Clube IFY!

Aproveito a pausa neste final de semana para atualizar a Tese de Bradesco, que acompanhamos por aqui já faz algum tempo.

Bradesco – o capitão manteve o navio na rota certa certa – Investfy

Bradesco – O capitão colocou o navio na direção certa! – Investfy

https://investfy.com/bradesco-o-que-mudou-o-que-ficou-claro-e-o-que-precisa-tempo/

Os resultados do 1T26 do Bradesco reforçam os pilares centrais da tese de turnaround já discutida nos relatórios de Visão 3T25 e 4T25: crescimento com disciplina, rentabilidade em trajetória de melhora, qualidade de ativos sob controle e execução consistente da agenda de transformação.

O banco entregou o nono trimestre consecutivo de crescimento do lucro recorrente, com o ROAE se aproximando do custo de capital e com o crescimento de receitas claramente estabelecido como o principal vetor de expansão dos resultados. De forma relevante, essa melhora não decorre de eventos pontuais, mas sim de uma mudança estrutural no mix de negócios, na disciplina de precificação e na alocação de capital.

O trimestre também marca um importante marco estratégico com a criação e listagem da Bradsaúde, destravando valor relevante dentro do ecossistema de seguros e fortalecendo de forma material os índices de capital.

1. Como o Bradesco ganha dinheiro – o motor de receitas está funcionando:

O Bradesco segue como um banco universal, com geração de resultados diversificada entre varejo, atacado, crédito e, de forma crítica, seguros, que continuam sendo o negócio de maior retorno do grupo.

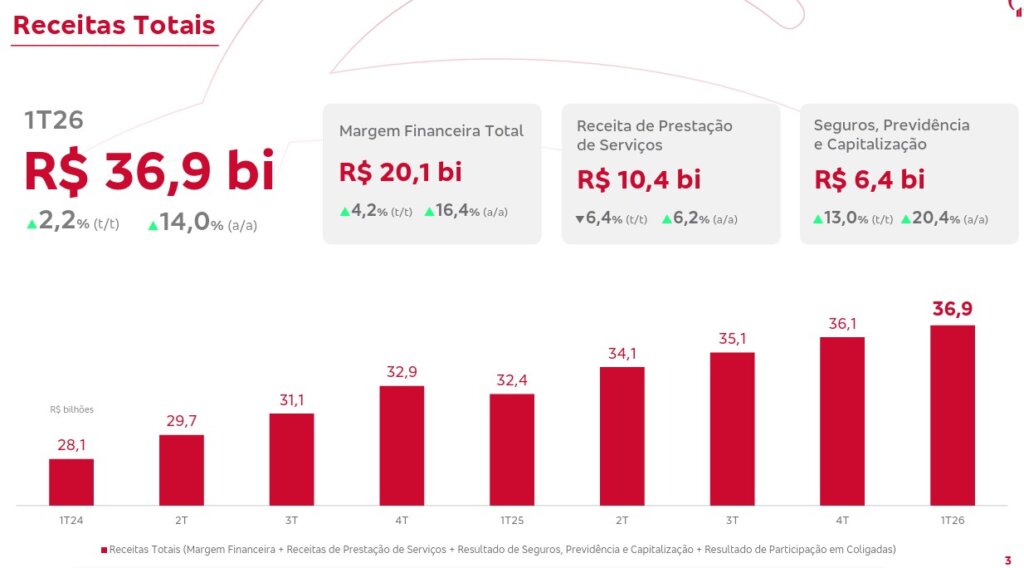

No 1T26, as receitas totais cresceram 14,0% a/a, reforçando a leitura de que o crescimento do top line e não apenas corte de custos, é a principal alavanca para uma expansão sustentável do ROE. Os principais destaques foram:

- Margem financeira (NII): +16,4% a/a, sustentada pelo crescimento da carteira, spreads estáveis e melhor gestão de ativos e passivos.

- Seguros, previdência e capitalização: +20,4% a/a, com forte desempenho operacional e sinistralidade sob controle.

- Receitas de prestação de serviços: +6,2% a/a, apesar da sazonalidade que tradicionalmente torna o primeiro trimestre o mais fraco do setor.

A gestão reforçou repetidamente a lógica de causa e efeito: melhor segmentação, disciplina de preços e gestão ativa de portfólio estão se traduzindo em receitas estruturalmente mais altas, e não em ganhos cíclicos ou oportunistas.

2. Gestão e alocação de capital – consistência acima do discurso:

O tom e o conteúdo da comunicação da gestão seguem altamente consistentes com a execução, o que reforça credibilidade. As mensagens-chave permanecem inalteradas:

- Apetite a risco moderado, com ajustes seletivos em segmentos específicos, e não uma retração do crescimento.

- Foco em retorno ajustado ao risco (RAR), e não em expansão de volume a qualquer custo.

- Manutenção dos investimentos em tecnologia e dados, mesmo com impacto de curto prazo sobre custos.

Uma decisão relevante de alocação de capital no trimestre foi a liquidação de uma contingência fiscal relevante (R$ 1,8 bilhão), que não afetou o lucro recorrente, mas elevou a qualidade do balanço. Trata-se de uma postura conservadora e de longo prazo, priorizando resiliência e transparência em vez de resultados cosméticos.

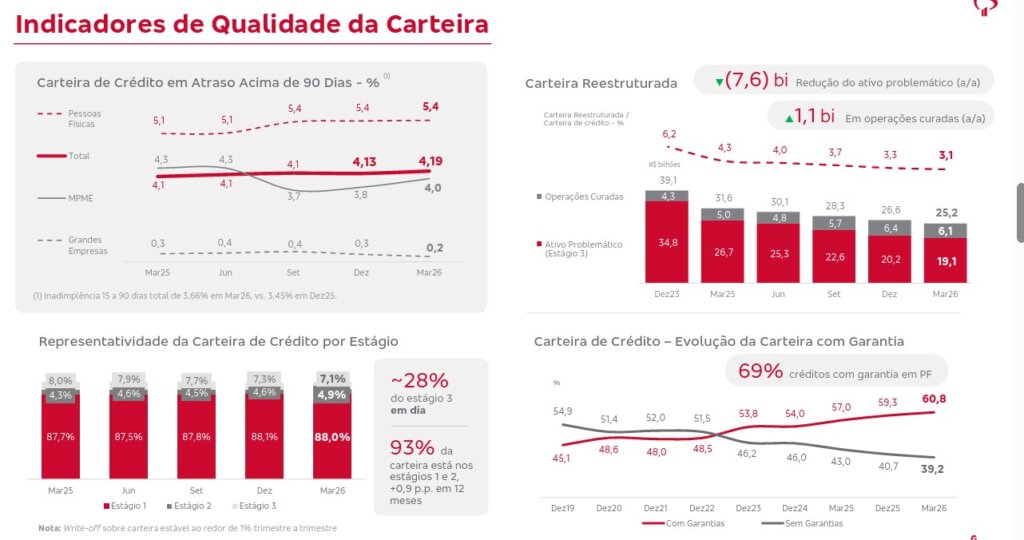

3. Qualidade da carteira – controle e visibilidade

Os indicadores de crédito permanecem dentro da zona de conforto da gestão, mesmo em um ambiente macroeconômico mais desafiador. Os principais pontos são:

- Inadimplência acima de 90 dias em 4,2%, praticamente estável t/t.

- Redução do estágio 3, com queda relevante da carteira reestruturada desde 2023.

- Crescimento da carteira com garantias, que já se aproxima de 61% do total e chega a quase 70% no varejo.

O aumento pontual do custo do crédito no trimestre foi amplamente explicado por reforços conservadores de provisão em casos específicos do atacado e por exposições rurais antigas, e não por deterioração disseminada da carteira. A gestão foi clara ao afirmar que as novas safras estão performando dentro das perdas esperadas, especialmente sob a ótica da Resolução 4.966.

4. Vetores estratégicos de crescimento – qualidade acima de velocidade:

O Bradesco segue direcionando capital para segmentos com melhor retorno ajustado ao risco:

- Consignado: forte aceleração no consignado privado, com inadimplência bem abaixo da média de mercado.

- Financiamento de veículos: crescimento impulsionado por unificação de plataformas e melhor precificação, não por concessões agressivas.

- PMEs e crédito com garantias (FGI/FGO): posição de liderança com disciplina na originação.

- Seguros: segue como o principal motor de valor do grupo, com ROAE acima de 20%.

A criação da Bradsaúde é especialmente relevante. A gestão indicou um valor de mercado estimado em cerca de R$ 46 bilhões, implicando uma mais-valia superior a R$ 30 bilhões em relação ao valor contábil. Esse movimento cristaliza uma parte importante da tese de soma das partes e reduz a opacidade em torno dos ativos de seguros.

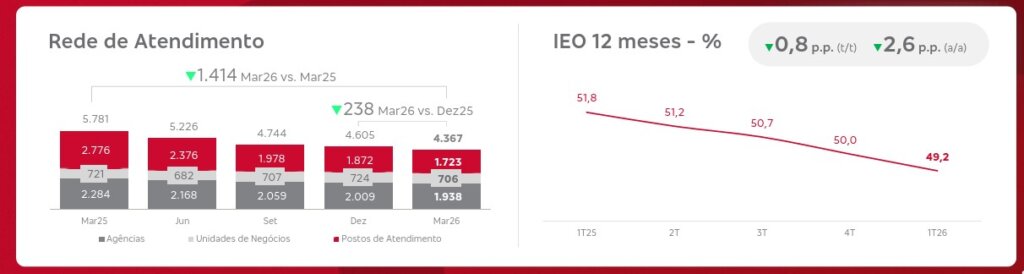

5. Eficiência, footprint e tecnologia – ganhos estruturais:

A eficiência operacional continua em trajetória de melhora:

- Índice de eficiência em 49,2%, com queda tanto t/t quanto a/a.

- Continuidade no ajuste do footprint físico, com novas revisões de agências no trimestre.

- 28 milhões de clientes fully digital, avanço relevante frente ao final de 2025.

- Redução de 238 agências no ultimo trimestre e 1414 agências no ultimo ano.

De forma importante, a disciplina de custos não vem às custas da competitividade. Os investimentos em tecnologia e IA permanecem elevados, com a gestão priorizando produtividade, segurança e experiência do cliente no longo prazo, mesmo com impacto de curto prazo nas despesas.

6. Implicações para valuation – do turnaround à normalização:

Sob a ótica do value investing, a narrativa vem mudando de forma clara:

- O Bradesco deixou de destruir valor e passou a criar valor, com ROAE se aproximando do custo de capital.

- O crescimento dos lucros é liderado por receitas e recorrente, reduzindo dependência de fatores macro.

- O ecossistema de seguros está mais transparente, o que sustenta múltiplos mais elevados ao longo do tempo.

Embora o papel já não se enquadre mais como um turnaround profundo, ele passa a se parecer cada vez mais com uma grande franquia financeira em estágio inicial de normalização e composição de valor, ainda negociando abaixo do seu valor intrínseco quando se considera ROE normalizado e a opcionalidade da soma das partes.

Ao compararmos o valuation de Bradesco com os pares, vemos que há potencial de reprecificação, desde que o banco continue evoluindo e entregando ROE crescente nos próximos trimestres.

7. Principais riscos a monitorar

- Piora do cenário macro, especialmente em agronegócio e PMEs, que pode postergar nova expansão do ROE.

- Trajetória de custos, dado o ritmo elevado de investimentos em tecnologia.

- Risco de execução na expansão do consignado privado e do crédito para PMEs sem relaxamento dos critérios de risco.

Esses riscos são explicitamente reconhecidos pela gestão e parecem já refletidos no guidance e na política de provisões.

Conclusão

Os resultados do 1T26 reforçam a tese de investimento construída ao longo dos relatórios de Visão 3T25 e 4T25. O Bradesco segue executando um turnaround gradual, crível e disciplinado, ancorado em crescimento de receitas, gestão prudente de risco e alocação inteligente de capital.

O cenário Macro pode ser desafiador no curto prazo, mas o comandante já mostrou ao navegar com este navio através do Turnaround.

Forte abraço,

Rodrigo Silveira

Excelente Mestre Silveira

Excelente análise Rodrigo. Obrigado !!!1

direto ao ponto!!! Muito Obrigado

Muito obrigado Fernando!

Sempre é ótimo ler essas análises! Muito Obrigado!!!!

Muito obrigado obrigado Dr. Jeferson!

👏👏👏👏👏

Genial mestre!!! Muitíssimo obrigado por compartilhar!!! A síntese ficou muito , muito boa!!! Parabéns pela análise!

Muito obrigado Murilo! Estamos juntos!