Os três relatórios convergem para uma leitura pouco óbvia: o Brasil continua atrativo, mas não por uma aceleração simples da economia. A tese central é que o mercado brasileiro depende menos de “crescer mais” e mais de “crescer melhor”: com disciplina fiscal, queda sustentável de juros, retomada do investimento e setores ligados a energia, infraestrutura, utilities e serviços financeiros liderando a próxima etapa.

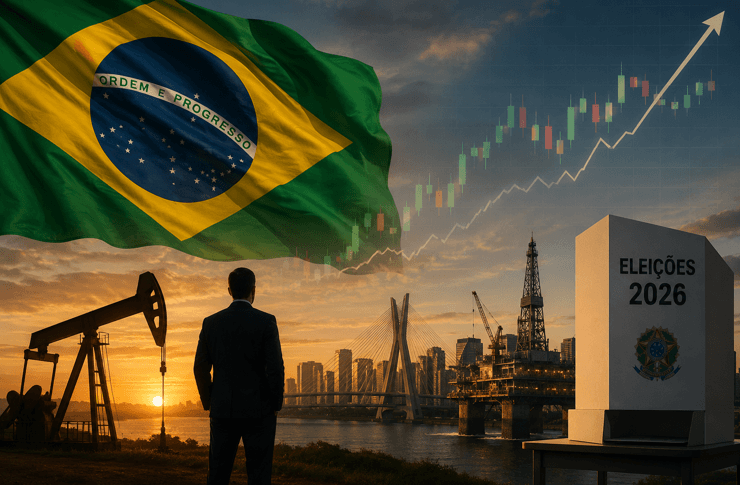

O Brasil voltou ao centro das discussões dos grandes bancos internacionais. Relatórios recentes da TS Lombard e do Morgan Stanley mostram que o país passou a ser visto como uma das principais teses de investimento dentro dos mercados emergentes e da América Latina. O motivo não é apenas valuation barato ou juros elevados, mas uma combinação rara de energia, commodities, fluxo externo e possível ciclo de investimento.

Ao mesmo tempo, os bancos alertam que a eleição presidencial de 2026 pode definir se o atual movimento vira um bull market estrutural ou apenas um rali temporário.

A leitura predominante é clara: o mercado continua otimista com Brasil, mas agora exige disciplina fiscal, previsibilidade política e crescimento baseado em investimento, não apenas em consumo e expansão de gastos públicos.

A TS Lombard afirma que o Brasil tem momentum de crescimento, mas com desaceleração esperada em 2026 por causa da política monetária apertada. Ainda assim, projeta PIB de 2% em 2026, inflação de 4,9% no fim do ano e destaca que a reforma tributária baseada em IVA, em transição até 2033, pode simplificar o sistema, reduzir litígios e elevar produtividade. O relatório também aponta que Lula e Flávio Bolsonaro devem disputar um segundo turno apertado, mantendo política e fiscal no centro do preço dos ativos brasileiros.

O relatório macro do Morgan Stanley reforça essa ambivalência. A casa vê um “soft landing” ainda possível em 2026, sustentado por política fiscal e mercado de trabalho resiliente, mas alerta que o choque do petróleo piorou a inflação e reduziu o espaço para cortes da Selic. A previsão é de PIB de 2,0% em 2026 e 1,6% em 2027, com Selic terminal ainda contracionista: 13,0% no fim de 2026 e 10,5% no fim de 2027.

No mercado acionário, a leitura é mais construtiva. O Morgan Stanley mantém overweight em Brasil e Argentina, favorece energia, utilities, materiais e serviços financeiros, e projeta o Ibovespa em 240 mil pontos até meados de 2027, equivalente a +31% em moeda local e +22% em dólar. Para LatAm, a alta esperada é de +13% em dólar.

A tese para Brasil, portanto, não é “consumo forte”. Pelo contrário: o relatório de estratégia segue underweight em consumo discricionário e cíclicos domésticos, porque petróleo alto, juros ainda elevados e risco fiscal pressionam famílias e empresas. A preferência vai para Petrobras, utilities, B3, BTG, XP, bancos, energia e ativos ligados ao ciclo de investimento.

Brasil e Argentina, O Novo Texas?

O ponto mais original está na metáfora geopolítica: Brasil e Argentina são descritos como cada vez mais parecidos com o “Texas” da América Latina, por petróleo e agro. O Brasil se beneficiaria da expansão das exportações de energia e da condição de fornecedor em um mundo mais multipolar. Isso torna o mercado brasileiro mais resiliente a choques de petróleo do que outros mercados globais, embora petróleo acima de US$110/barril passe a ser risco relevante por limitar cortes de juros e comprimir múltiplos.

Eleições no Radar?

A TS Lombard afirma que o crescimento brasileiro ganha tração, mas observa que “Flavio Bolsonaro starts to feel pressure”, indicando aumento da pressão política sobre o grupo bolsonarista no cenário eleitoral.

Mais adiante, o relatório enfatiza que Lula e Flávio Bolsonaro caminham para um segundo turno competitivo. A leitura deles é que o ambiente político seguirá polarizado e isso influencia diretamente expectativas fiscais e fluxo para ativos brasileiros.

Já o Morgan Stanley é muito mais explícito sobre o impacto econômico das eleições:

- O banco diz que empresas seguem em “wait-and-see mode” antes das eleições gerais de 2026, reduzindo investimentos privados.

- Afirma que a incerteza eleitoral deve aumentar no fim de 2026 e afetar crescimento em 2027.

- O ponto central é fiscal: o mercado espera que o próximo governo tenha de implementar um ajuste fiscal “long-awaited” (muito aguardado).

- O relatório também alerta que, sem um ajuste fiscal crível após a eleição, as expectativas de inflação podem desancorar, impedindo o Banco Central de continuar cortando juros.

Na prática, a mensagem dos bancos é:

- A eleição de 2026 será menos ideológica e mais fiscal.

- O mercado quer saber quem conseguirá estabilizar dívida e gastos.

- Selic, Ibovespa, EWZ e câmbio dependem fortemente da credibilidade do próximo governo.

- O risco não é apenas quem vence, mas se haverá capacidade política para entregar ajuste fiscal.

Os relatórios sugerem implicitamente que o mercado ainda vê potencial em Brasil, mas não aceita mais crescimento financiado apenas por expansão fiscal e juros artificialmente baixos.

O Brasil continua atraente para fluxos globais, especialmente dentro da tese de energia, commodities e reindustrialização regional. Porém, para que o Ibovespa — e ativos como EWZ — sustentem um novo ciclo estrutural de alta, o próximo governo precisará convencer o mercado de que existe compromisso real com estabilidade fiscal, previsibilidade institucional e retomada do investimento privado.

Em síntese, Brasil/EWZ fica com uma tese assimétrica: há upside se o país entregar ajuste fiscal, queda de juros e rotação para investimento; mas há downside se petróleo, inflação e eleição impedirem a Selic de cair. O trade deixa de ser uma aposta genérica em Brasil barato e passa a ser uma seleção de qualidade: energia, utilities e financials no centro; consumo doméstico na periferia.

Importante.

Muito bom.

Temos q ficar de olho

Tá difícil

Vamos rezar e torcer

Muito bom, Murilo! Concordo 100% com os pontos abordados.

O ponto fiscal acredito que é o principal para ficarmos de olho nos próximos meses, enquanto isso não for ajustado é difícil se posicionar em setores “mais agressivos” em relação ao juros.