Bom dia! Seguem as notícias e análises macro. Desejo a todos um ótimo dia e ótimos negócios.

1- Análise Macro: Retail Sales (EUA)

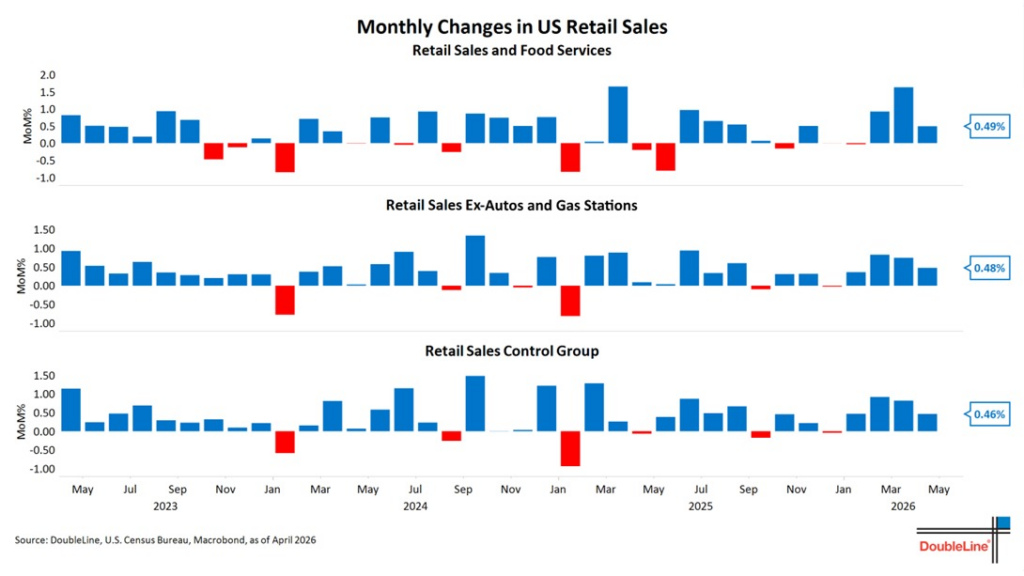

As vendas no varejo de abril subiram em bom ritmo, em especial o “Control Group”, que exclui itens como carros, gasolina, material de construção e cujo número compõe a base do PIB:

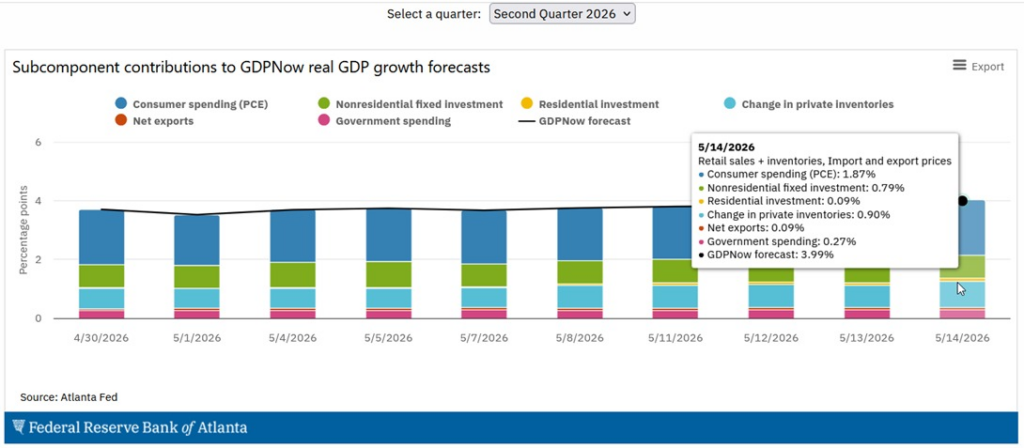

Abaixo a revisão da projeção para o PIB do 2º trimestre nos EUA, que subiu após o dado de ontem:

No caso do PIB, a demanda doméstica privada – núcleo do crescimento e que é composta pelos gastos das famílias, investimento das empresas e investimento em casas – subiu 3,2%, acima do número do primeiro trimestre e em linha com nossa visão de recuperação do PIB, apesar da alta do petróleo.

Além deste dado, destaque para o Jobless Claims, que mostra o número semanal de pessoas solicitando o seguro desemprego. A média de 4 semanas do número semanal (Jobless Claims) e do número de pessoas que recebem o benefício continuamente (Continuing Claims) caiu para o menor patamar desde o início de 2024.

Conclusão: o fechamento muito prolongado de Ormuz provoca alta nas taxas de juros e deve promover a retirada do viés de queda da taxa de juros na reunião do Fed de 17 de junho (por favor, veja o relatório de ontem). Esse é o principal ponto fraco da economia americana e global hoje, e que temos alertado de forma recorrente. Por ora, seguimos otimistas com os EUA.

2- Bolsas americanas

S&P subiu 0,77% e Nasdaq 0,88% ontem e renovaram cotações recordes. A Nvidia superou o valuation de U$6 trilhões. Cisco subiu 13% com sólido resultado. Cerebras Systems subiu 68% após abrir seu capital. As vendas no varejo subiram acima do previsto e os números do seguro desemprego seguem baixos.

Futuros de NY caem em torno de 1%. O encontro entre Trump e Xi terminou sem nenhum tipo de decisão sobre a reabertura de Ormuz. Além disso, Trump escreveu em sua rede social que a guerra com o Irã irá continuar.

3- Treasuries e juros globais

Juros das Treasuries sobem e são negociados a 4,54%.

O índice de preços do Japão “Corporate Goods Price”, que mede a variação do custo pago pelas empresas, subiu 2,3% em abril, bem acima da previsão (+1,3%) e do dado de março (+1,0%). Esta foi a maior alta mensal desde o ano 1980. Em 2014, devido a criação de um imposto, este índice superou 2,3%, mas não devido a pressões genuinamente inflacionárias. O dado gera uma onda de pessimismo global, que eleva aposta de aperto monetário devido a falta de solução para Ormuz.

Adicionalmente, as eleições britânicas enfraqueceram muito Keir Starmer, atual primeiro-ministro. Os investidores temem que uma nova troca de comando ocorra (seria o 7º primeiro-ministro em 10 anos) e que o sucessor de Starmer eleve os gastos. Atualmente, os juros britânicos de 10 anos são os mais elevados dos países do G7, ultrapassando 5%.

4- Fluxo Ibovespa

Em termos de fluxo, a sangria promovida pelos estrangeiros continua: estes investidores retiraram quase R$19 bilhões desde o pregão do dia 15 de abril (dado atualizado do pregão de 13/05). Esse volume de saída equivale a quase 30% do ápice da entrada de capital estrangeiro na bolsa.