Olá Clube Investfy!

Hoje vamos atualizar a visão sobre Nubank. Caso queira ler os artigos anteriores, seguem abaixo os links:

NU – O jogo será global? – Investfy

NUBANK – Inovação, tecnologia e a força da juventude! – Investfy

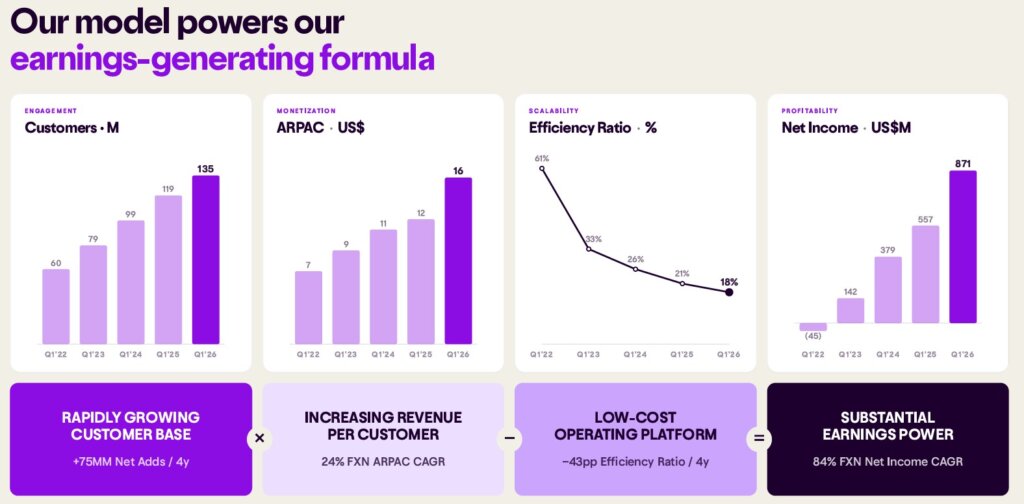

O 1T26 reforça a tese central do Nubank: crescimento com monetização crescente e alta eficiência, sustentando ROE elevado. A companhia ultrapassa 135 milhões de clientes, entrega receita recorde (>US$5 bi) e lucro líquido de US$871 milhões, com ROE de 29%.

O diferencial do trimestre, porém, não está apenas nos números, mas sim na qualidade do crescimento: expansão do crédito com unit economics resilientes, melhora estrutural de eficiência e início de uma nova fase estratégica centrada em IA e internacionalização.

Ao mesmo tempo, surgem sinais importantes para o investidor: pressões pontuais em risco (provisões), normalização de eficiência e maior dependência de execução em México, IA e expansão global.

A tese permanece intacta, mas o “fácil” já ficou para trás. Agora, o valuation exige continuidade perfeita da execução.

1. Crescimento com qualidade: o ponto central do trimestre

O ponto mais relevante do 1T26, e que sustenta a tese é que o crescimento continua acontecendo sem deterioração estrutural de qualidade.

Crédito: expansão forte, mas com disciplina

- Carteira de crédito: US$37,2 bi (+40% YoY)

- Crescimento puxado por:

- Cartões: +36% YoY

- Empréstimos sem garantia: +53% YoY

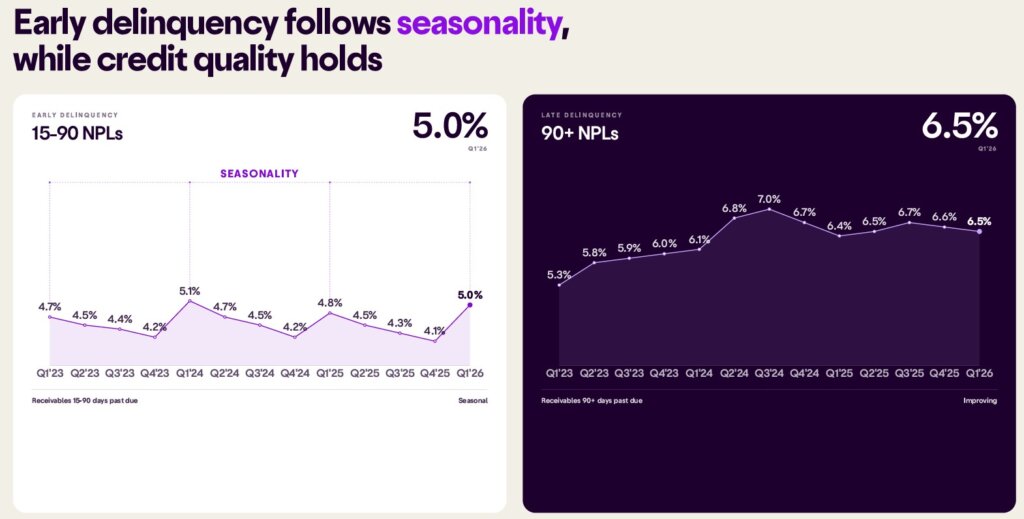

Ao mesmo tempo que NPL 90+ caiu para 6,5% e indicadores de risco seguem dentro do esperado

A alta nas provisões (CLA +33% QoQ) não indica deterioração, mas sim:

- Sazonalidade do 1T

- Crescimento do portfólio

- Mix mais concentrado em produtos de maior yield

Esse ponto é chave e reforça o que já tinhamos argumentado, que Nubank não cresce “comprando crescimento” via risco.

2. Eficiência e rentabilidade: ainda um diferencial estrutural

A eficiência continua sendo um dos pilares da tese:

- Efficiency ratio: 17,6% (mínima histórica)

- Core efficiency ainda menor (~16,6%)

Mas aqui há um nuance importante:

- Parte da melhora foi temporária (timing de despesas)

- A companhia já sinaliza retorno para ~20% em 2026

Ou seja: A eficiência estrutural continua excelente, mas o ponto ótimo de curto prazo já passou.

Isso reforça uma mudança sutil na tese:

antes → expansão + ganho de eficiência

agora → expansão + manutenção de eficiência (com investimentos)

3. A grande novidade: IA deixa de ser narrativa e vira motor real

O principal upgrade qualitativo do case está aqui.

A empresa assume explicitamente que está em uma AI Transformation, não incremental, mas estrutural, com a IA sendo usado em (i) underwriting de crédito, (ii) automação operacional, (iii) experiência do cliente, (iv) 15 milhões de usuários em produtos com “AI Private Banker” e (v) decisão de crédito em tempo real com base em NPV esperado.

Os Impactos já visíveis, com (i) engineering throughput +50% YoY, (ii) ciclos de teste 90% mais rápidos e (iii) forte aumento de produtividade.

Nubank não é mais só um banco digital eficiente, está caminhando para um modelo de financial platform AI-native.

Na prática, isso pode destravar melhor precificação de risco, maior ARPAC ao longo do tempo e expansão mais segura de crédito.

4. Expansão internacional: opcionalidade continua assimétrica

A tese geográfica também evolui de forma consistente:

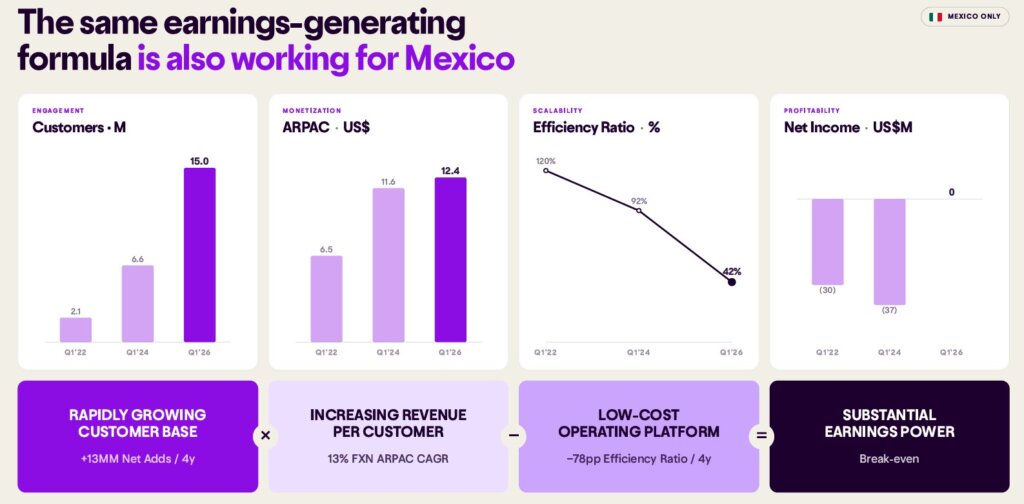

México

- 15M clientes

- já break-even

- early stage do mesmo playbook do Brasil

A própria gestão reforça que o México hoje está onde o Brasil estava há 10 anos, isso sustenta um dos pilares mais fortes do caso: replicação de modelo em diferentes geografias.

EUA (nova opcionalidade)

Na call de resultados, o Management destaca que a entrada nos EUA será via abordagem disciplinada e incremental, com impacto máximo limitado (<100bps na eficiência).

Desta forma a assimetria é clara pois temos downside limitado e upside potencialmente muito grande.

5. Valuation: crescimento ainda justifica prêmio, mas margem de erro diminui

O Nubank continua sendo precificado como um ativo híbrido entre banco (pela natureza do negócio) e plataforma de tecnologia (pela eficiência, crescimento e escalabilidade).

Isso se reflete em três características principais de valuation: (i) Múltiplos elevados vs bancos tradicionais, (ii) PEG ainda é uma métrica útil, mas embora o crescimento do lucro ainda esteja elevado, o crescimento começa a depender mais de execução futura (IA, global, México) e menos “crescimento orgânico fácil” do Brasil, e (iii) Re-rating estrutural já aconteceu e daqui para frente, o valuation depende menos de narrativa e mais de entrega contínua.

O Nubank continua sendo um dos poucos nomes no setor financeiro global que justifica negociar com prêmio e o 1T26 reforça isso com consistência operacional. O banco continua sendo uma das melhores histórias de crescimento do setor, mas já não é mais uma história “fácil” para justificar o preço.

6. Como o 1T26 muda (ou não) a tese

Comparando com as visões anteriormente publicadas constatamos que:

✅ O que ficou mais forte:

- confiança no modelo de monetização

- evidência de “moat” operacional

- avanço real da IA

- replicabilidade em novos mercados

⚠️ O que muda:

- 2026 é claramente um ano de investimento e transição

- curto prazo pode ter mais ruído (eficiência, risco, expansão)

- valuation exige execução contínua

Conclusão – ainda uma das melhores histórias do setor, mas mais exigente

O Nubank segue entregando um dos raros casos no setor financeiro global que combina (i) crescimento acelerado, (ii) eficiência estrutural, (iii) ROE elevado e (iv) escala digital com baixo custo.

O 1T26 reforça essa tese, mas também marca uma transição de “história de crescimento linear” para uma plataforma mais complexa, global e AI-driven, e na prática, isso significa maior potencial de longo prazo com maior exigência de execução.

Minha leitura segue semelhante à dos relatórios anteriores, de que Nubank continua sendo um case estrutural, mas não um case barato. E se continuar entregando crescimento + eficiência + monetização, o múltiplo pode seguir elevado por bastante tempo. Caso houver qualquer quebra nesse padrão, o ajuste tende a vir rápido.

Sigo posicionado na tese!

Forte abraço,

Rodrigo Silveira.

Show

Parabéns Rodrigo

Obgda

Muito obrigado Maria Helena!

Obrigado por compartilhar seu excelente estudo Rodrigo. Não perco nenhum dos seus reports. abs.

Muito obrigado Wilson! Estamos juntos!

Excelente

Obgda

Muito obrigado Maria Helena!

Muito bom, Silveira! Mais uma aula.

Como sempre, aule.

Valeu Silveira, excelente artigo!

Muito obrigado André!

Mestre Silveira, Excelente artigo!