Hard Landing? Soft Landing? No Landing? Qual rumo a economia americana terá após o ciclo de alta de juros mais brusco dos últimos 20 anos nos Estados Unidos? Esse tem sido um dos questionamentos e debates mais presentes em todo o mundo desde 2022. Muitos economistas, estrategistas, casas de research e influentes acreditavam que a economia entraria em colapso já em 2023 e um Hard Landing era consenso e muito aguardado pelos mercados financeiros. Contudo, não só erraram, como foram surpreendidos por uma pujança impressionante, com a economia real crescendo acima do potencial. Fecharam 2023 com crescimento de 2.5%. Olhando Ex Post foi a recessão mais premeditada da história e não ocorreu.

O intuito desse post é tentar alinhar em que ponto podemos estar, se estamos mais próximo da tão comentada recessão ou não. Meu ponto aqui não é de cravar nada, muito menos prever o q pode vir acontecer, somente apresentar fatos e dados que temos afim de levantar um debate funcional e possíveis visões contrarias, que serão super bem vindas.

Nos últimos meses, os Hard Datas, de alta frequência, veem mostrando uma acomodação no lado do crescimento da economia americana. Porém, também temos dados que mostram uma continuação do crescimento (em menor magnitude, mas ainda crescendo) ou uma estabilidade para patamares pré-pandemia.

Com isso, vamos aos dados. Primeiro vou começar pelos Hard Datas.

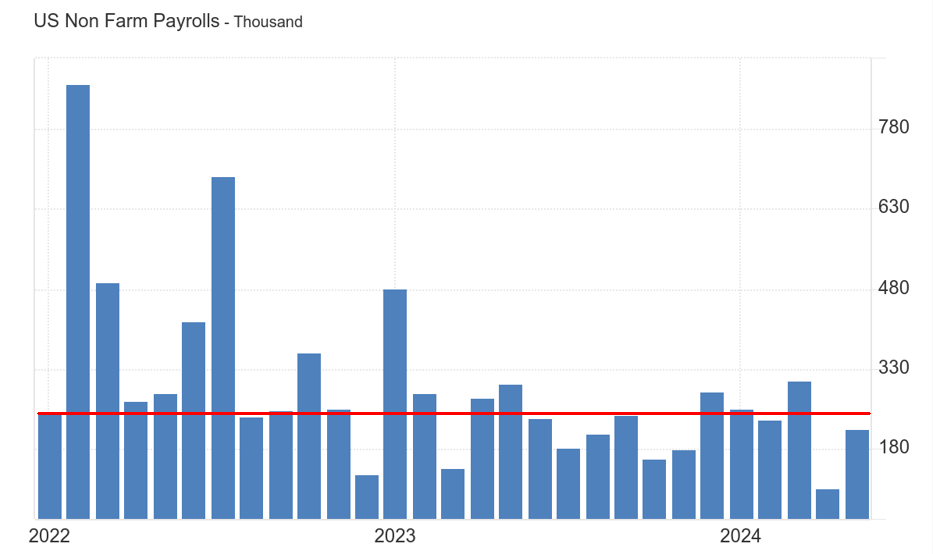

Aproveitando a divulgação dos dados de Payroll na sexta, a imagem abaixo mostra que tivemos sim uma desaceleração dos picos de crescimento do mercado de trabalho americano, mas em uma média muito saudável nos últimos 2 anos e voltando aos patamares pré COVID.

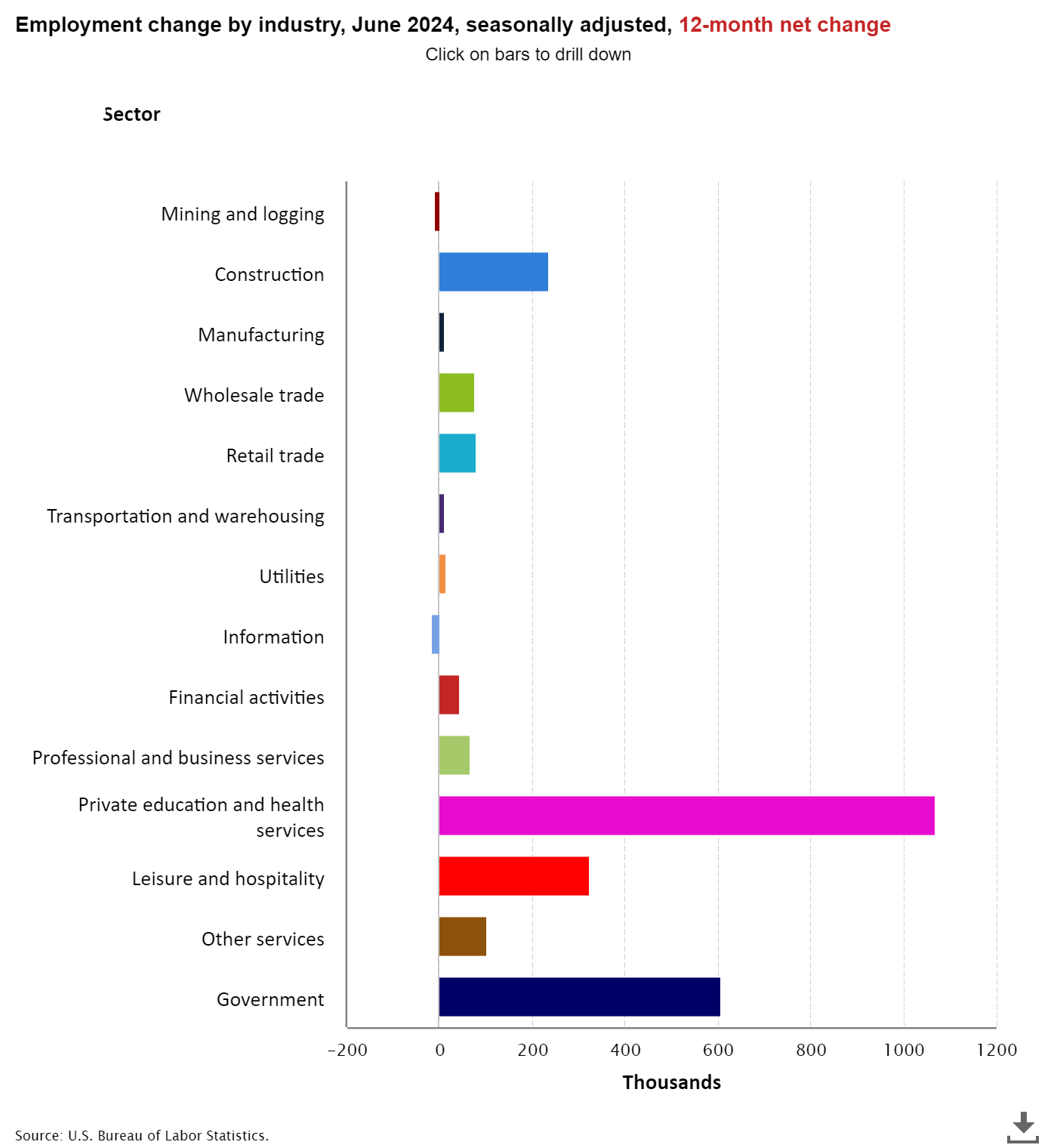

Vale ressaltar que poucos setores estão se destacando e representando a grande maioria de todo o crescimento dos empregos no país. No dado divulgado sexta, somente Governo, Assistência média e Educação privada representam 74% dos empregos criados. Se adicionar Construção, 87%. A imagem abaixo mostra que isso tem ocorrido nos últimos 12 meses com o setor de lazer e hospitalidade também se destacando.

Ainda no mercado de trabalho, os dados de JOLTS e ADP.

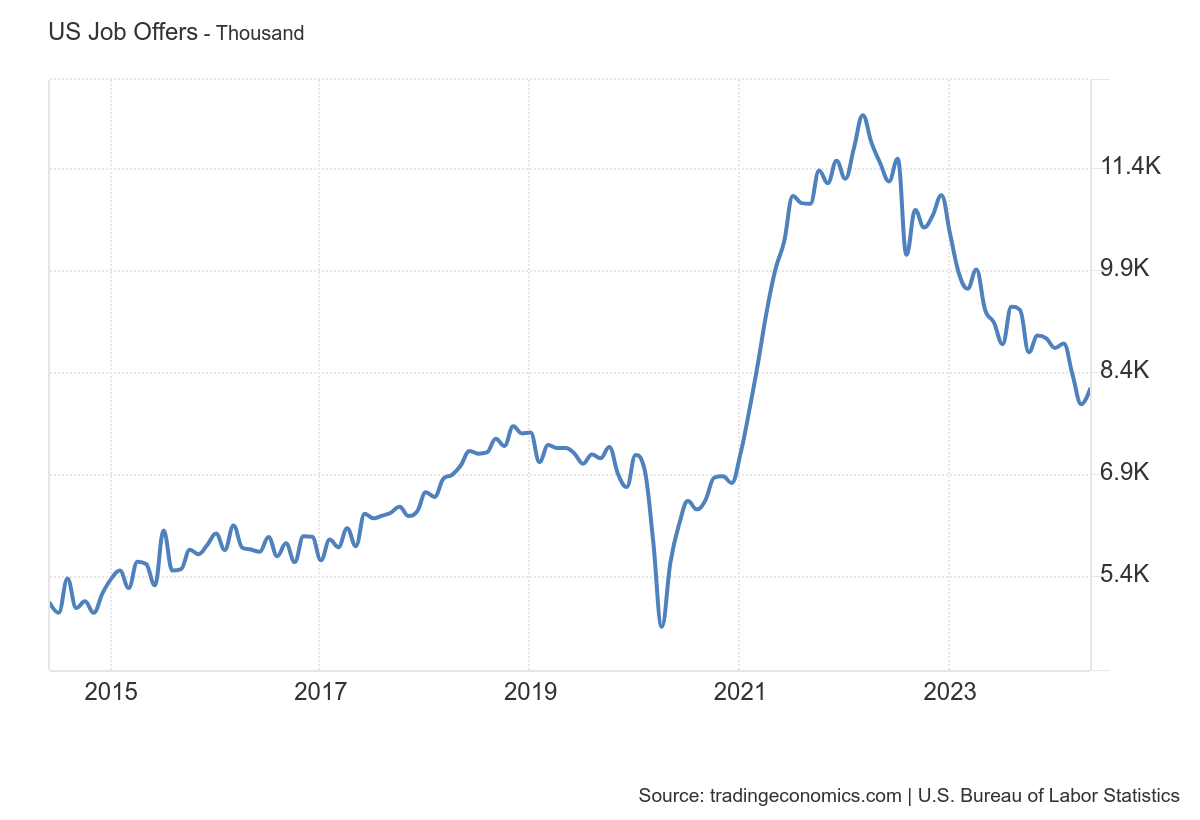

Job Openings vemos uma clara desaceleração, mas vindo de uma base absurdamente alta e ainda acima dos patamares pré-pandemia. A relação de vagas abertas e número de desempregados claramente diminuiu do pico de 2 vagas para cada trabalhador, mas ainda se encontra em 1,22 vagas para cada desempregado.

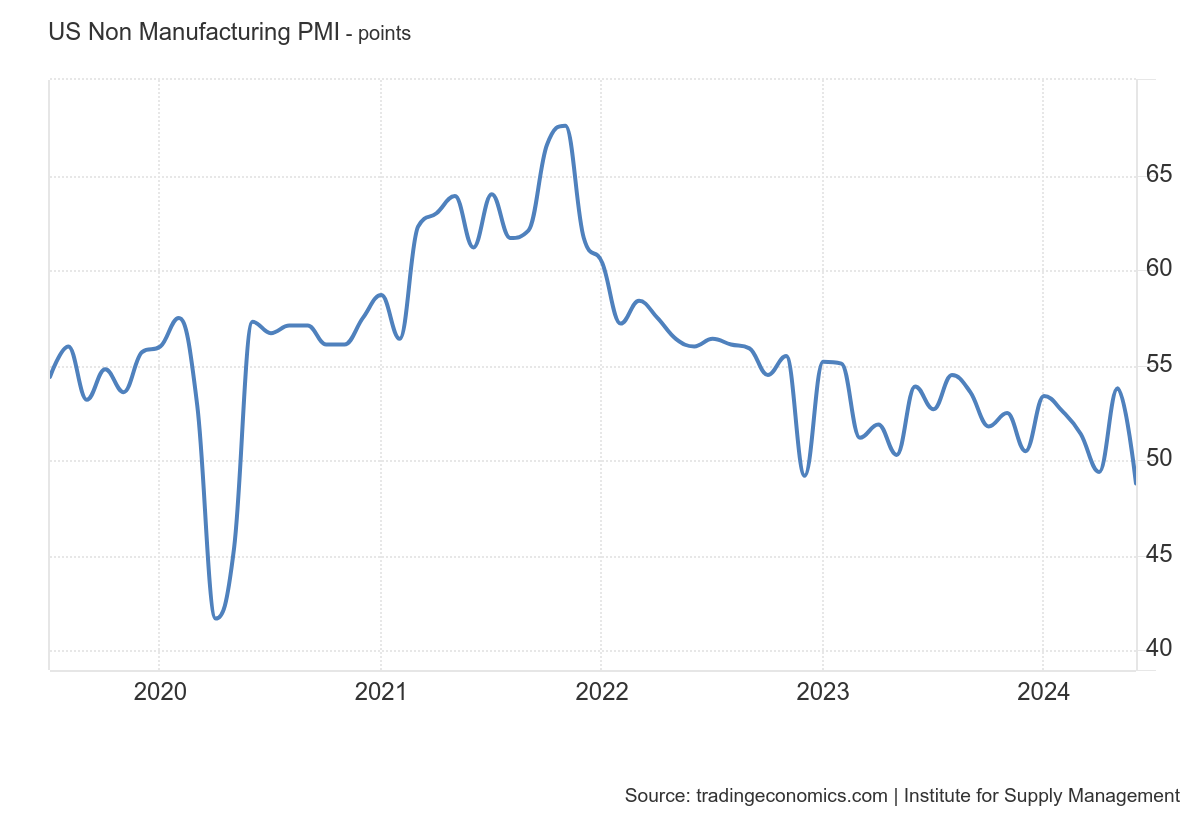

A economia americana é muito influenciada pelo setor de serviços e a divulgação do PMI de Serviços foi uma grande surpresa para todos. O índice caiu 5 pontos de um mês para o outro saindo do patamar de expansão, para contração em 48.8. Clara desaceleração, o que surge questionamentos sobre a saúde desse setor.

Os pedidos Iniciais e Contínuos de seguro desemprego mostram leve aumentos nas últimas semanas. Os contínuos apresentam uma deterioração um pouco maior, porém, ainda que em patamares baixos, mas vale atenção.

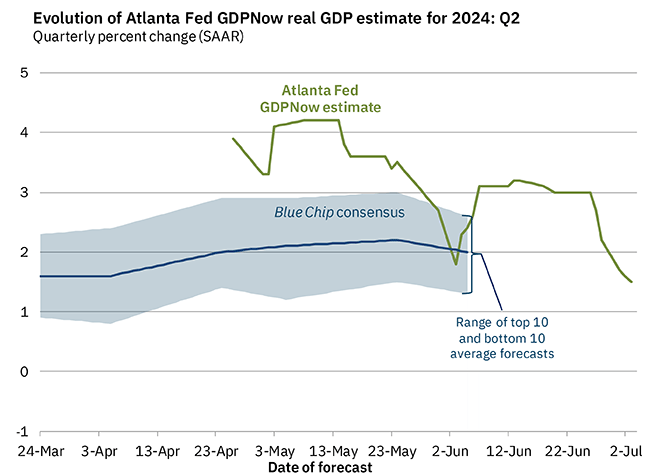

E para finalizar os dados de alta frequência, as revisões de expectativas do PIB para o segundo trimestre. Um dos pontos mais comentados da força do mercado de ações americano, foi pelas consecutivas revisões para cima do crescimento. Iniciamos o ano com expectativas para o fim de 2024 na casa de 1.0% a.a e que foram revisadas ao longo do primeiro semestre para 2.2%. Essas fortes revisões ajudaram bolsa e juros para cima. Já nos últimos meses, o GDP Now do Federal Reserve de Atlanta, vem revisando para baixo a expectativa do PIB para o 2º trimestre, ficando abaixo das expectativas do mercado pela primeira vez depois de algum tempo.

Passando agora para os dados que mostram uma resiliência da economia americana, indicando que pouca coisa mudou e uma acomodação podem estar em jogo.

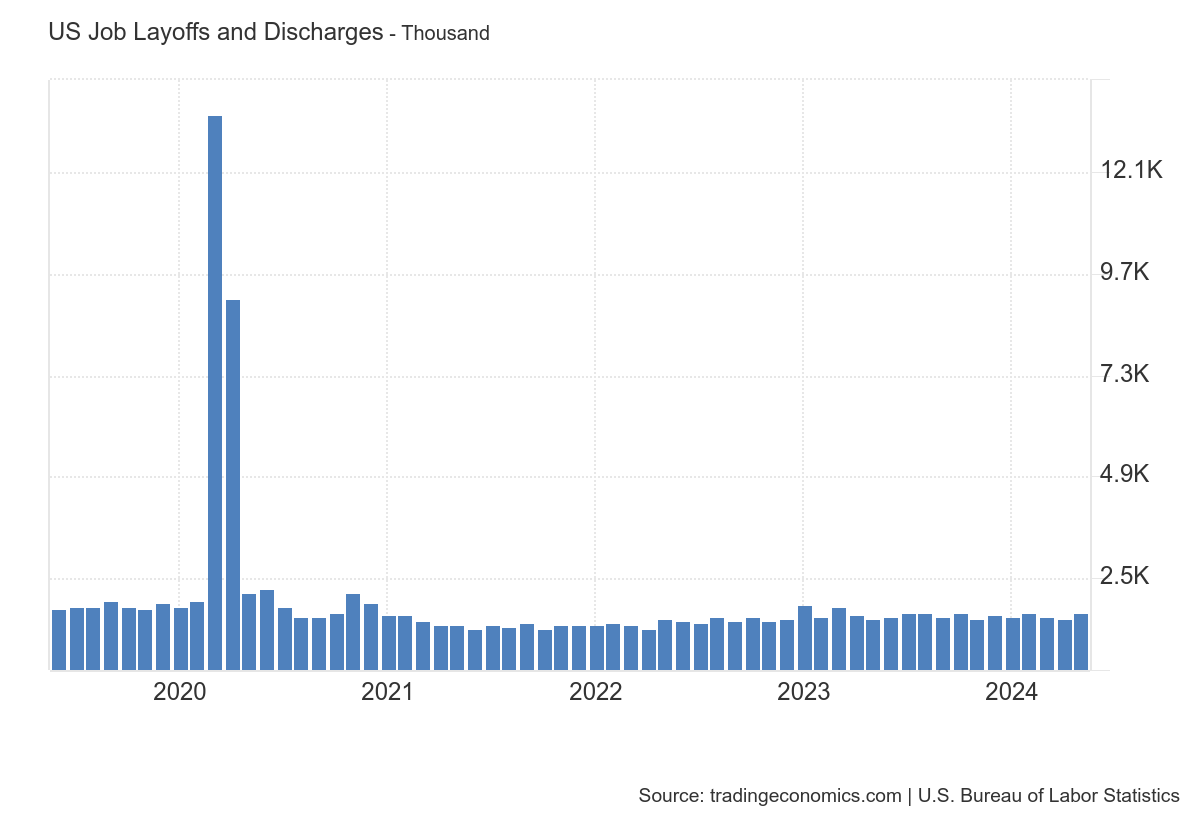

O Primeiro dado é o de demissões que mostram uma estabilidade muito normal frente aos últimos anos e pre COVID.

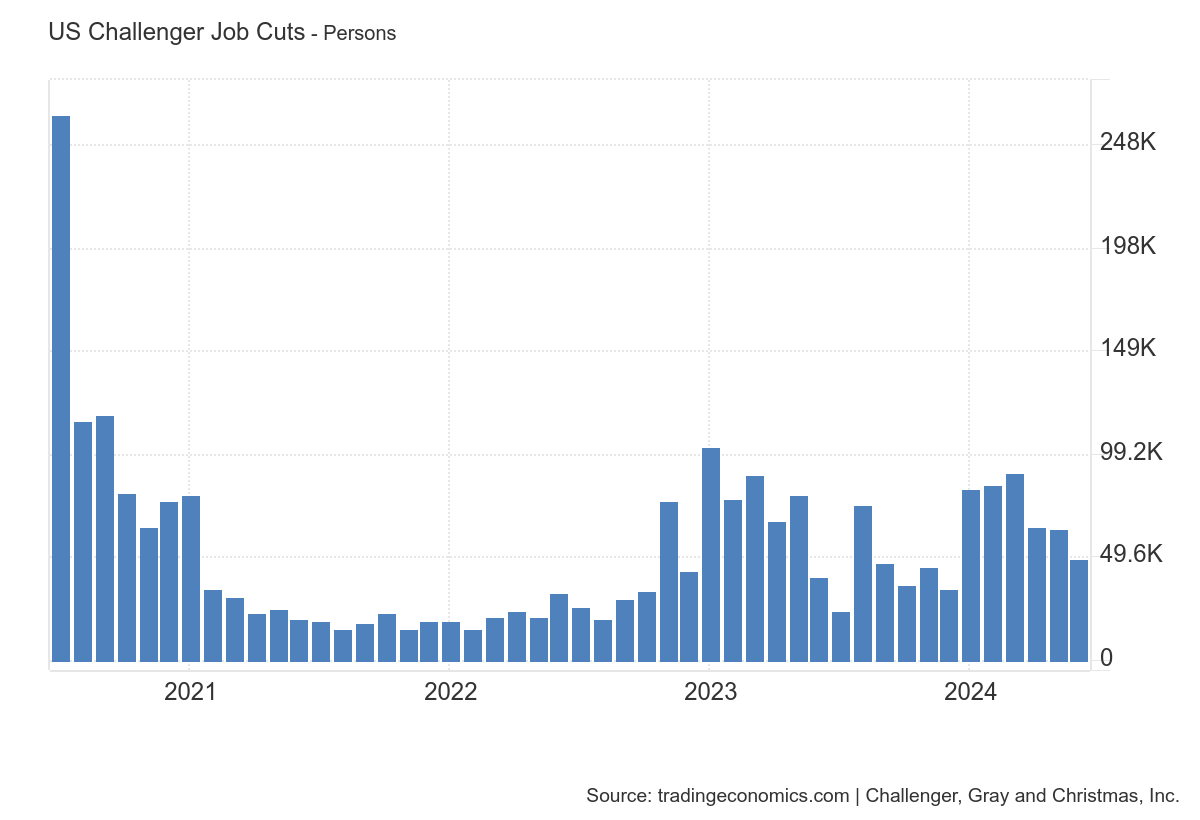

E em complemento aos dados de Layoffs, o Challenger Job Cuts também mostra numeros sem muita expressividade e até uma suavização nas ultimas impressões.

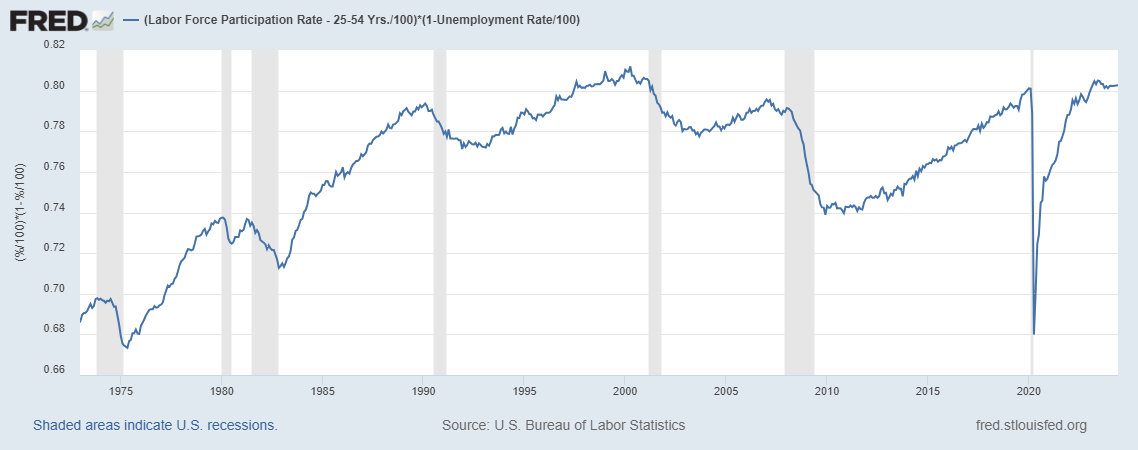

O segundo dado é a participação da força de trabalho de adultos entre 25-54, que se encontra estável em níveis altos historicamente.

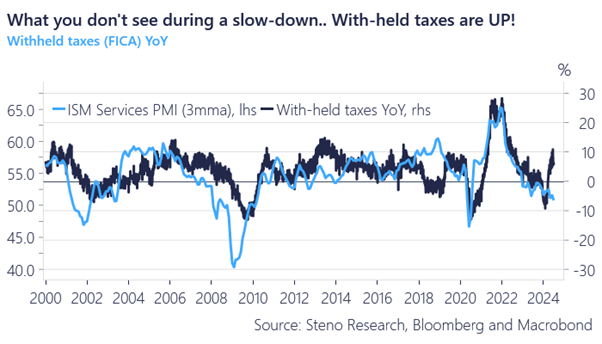

A próxima imagem é um dado bem interessante que o Andreas Steno da Steno Research trouxe em seu twitter essa semana. A imagem mostra as with-held taxes crescendo, e o que ele traz de observação é que não identificamos aumentos dos numeros de impostos retidos de trabalhadores sem que um mercado de trabalho esteja saudável e com bastante empregados, achei um ponto interessante.

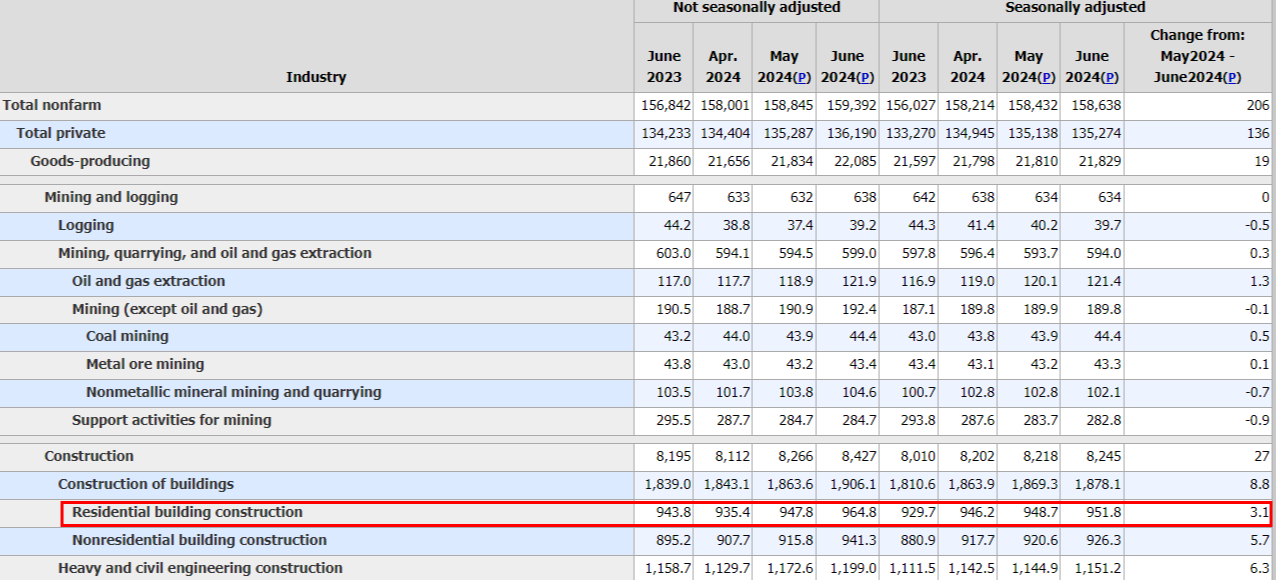

O últimos dado também vem de outra casa de research. O Warren Pies da 3Fourteen Research traz a observação de que os dados de emprego para o subgrupo Construção Residencial foi um bom leading para períodos recessivos nos últimos anos, mostrando que quando esse subgrupo começa a mostrar queda nos empregados, um recessão pode estar a caminho. Aqui trago 2 imagens, a primeira a própria tabela do BLS da última divulgação de sexta mostrando que segue em crescimento nos últimos 12 meses e continuou aumentando acima de máximas recentes nesse ciclo.

E a segunda é o próprio estudo da research onde mostra a dinâmica:

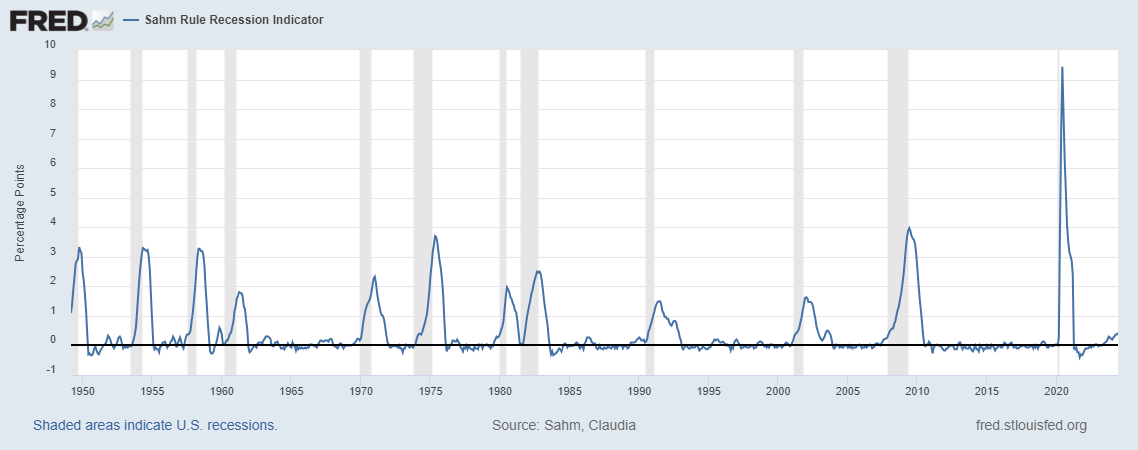

Trazendo um último ponto que José Faria Júnior nos trouxe após o Payroll, é sobre a Sahm Rule. Ainda não foi dado o trigger que acionaria a entrada em uma recessão, mas está bem próxima.

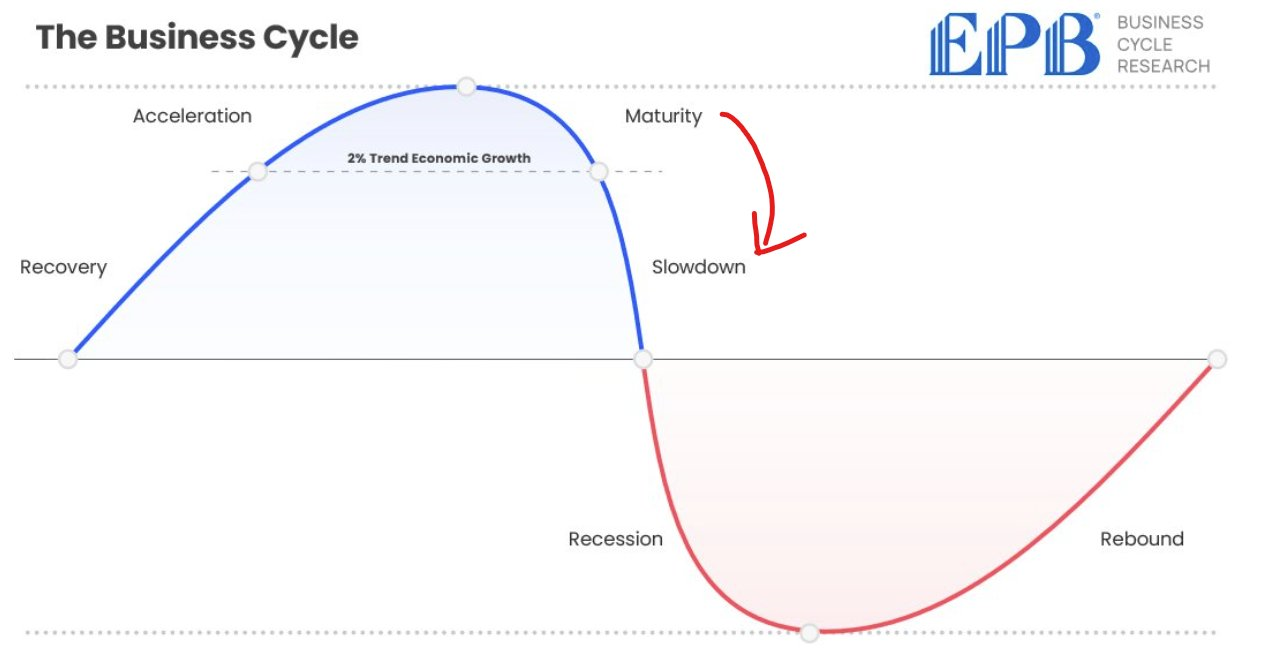

Para finalizar, definitivamente conseguimos concluir que a economia desacelerou frente a toda força anterior do mercado de trabalho e outros indicadores, mas pelo menos por hora, apenas parecendo a voltar para patamares saudáveis e de crescimentos mais estáveis. A imagem abaixo caracteriza de forma interessante os ciclos e seus desenrolares.

Aparentemente, podemos estar entrando na fase de transição do Maturity para um Slow Down. A questão é que uma virada do Slow Down para Recession pode ser muito brusca e em uma velocidade mais rápida e inesperada por todos, por isso, a grande atenção de aqui em diante.

Uma única opinião minha é sobre o mercado de trabalho, seu possível ponto de virada e que chamará muita atenção dos mercados, será quando tivermos o primeiro mês de Payroll negativo. Pegando dados do passado de comparativo, após o primeiro mês negativo, a tendência é uma sequência negativa.

O timing para acertar o ponto de inflexão de ciclos econômicos, em especial a virada de uma economia em expansão para uma economia em contração, é extremamente difícil.

Excelente!!

Dados para todo gosto. Bom overview!

Excelente Erik!

Muito bom! Obrigado pela contribuição Erick!

Excelente 👍 👏🏻👏🏻👏🏻

Muito bom Erick, parabéns pela analise