Bom dia! Seguem as notícias e análises macro. Desejo a todos um ótimo dia e ótimos negócios.

1- Bolsas americanas

S&P caiu 0,05% e Nasdaq 0,24% na sexta-feira.

Semana passada, o S&P caiu 2% e a Nasdaq 4,5%, puxadas pelas quedas de Apple e Microsoft, que subiram os preços de seus produtos na quinta-feira alegando aumento do custo de armazenamento e memória. Estes custos dobraram desde o terceiro trimestre do ano passado e devem dobrar até o final de 2027.

Futuros de NY sobem mais de 0,8%. As ações ligadas a empresas de infraestrutura de AI puxam os ganhos. A semana será relevante, com discurso de Kevin Warsh no Fórum anual do BCE e divulgação do Payroll.

Atenção: 4 de julho será sábado e, assim, o mercado financeiro ficará fechado na sexta-feira e, por esse motivo, o Payroll excepcionalmente será divulgado na quinta-feira.

2- Agenda da Semana

Terça-feira: JOLTS (EUA) e PMI NBS – oficial (China)

Quarta-feira: ADP (EUA). PMI Mfg (EUA, zona do euro e China). Prévia CPI (zona do euro). Kevin Warsh, presidente do Fed, faz discurso em evento do BCE em Sintra, Portugal.

Quinta-feira: Payroll (EUA)

Sexta-feira: Feriado 4 de Julho (EUA). PMI serviços (zona do euro e China)

3- Treasuries e juros globais

Juros das Treasuries caem e são negociados a 4,38%.

O petróleo WTI fechou a U$70 na semana passada, acumulando queda de 9% no período com notícia de que as exportações do Golfo Pérsico atingiram 75% dos níveis anteriores à guerra.

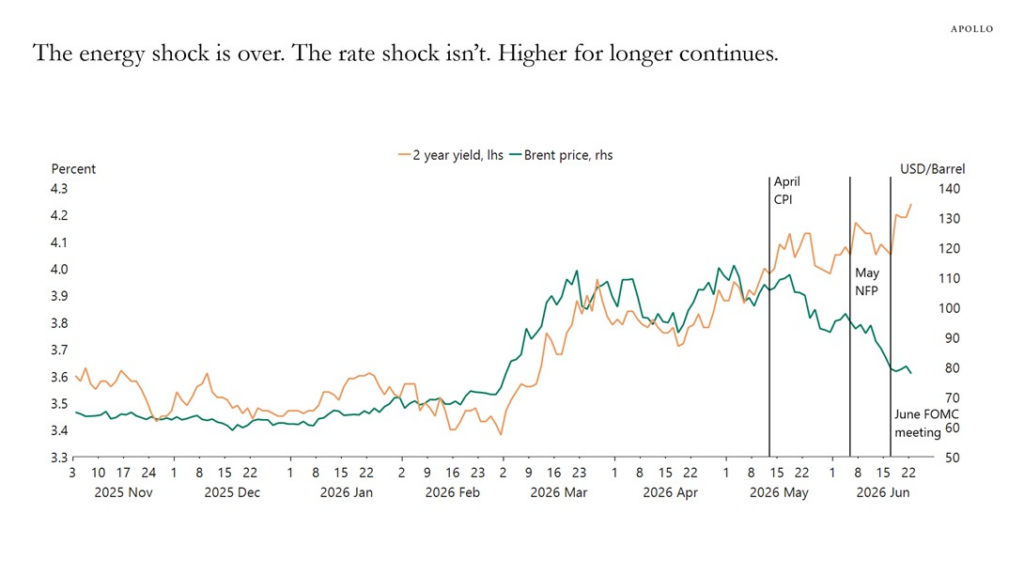

Segundo a Apollo Wealth, a narrativa nos mercados de “preços mais baixos do petróleo significam inflação mais baixa” está mudando para “preços mais baixos do petróleo significam maior demanda em uma economia já superaquecida, o que significa inflação mais alta”. Dados positivos de emprego de maio e uma postura agressiva do Fed, a narrativa do mercado agora sugere que a reabertura do Estreito de Ormuz superaquecerá ainda mais a economia, forçando o Fed a aumentar as taxas de juros em breve.

4- Relatório Focus

Relatório com poucas alterações. A mais relevante foi o aumento da projeção da taxa Selic para 2028, de 10,25% para 10,00%. Até 2029, a Selic segue em dois dígitos.

5- Agenda da Semana

Terça-feira: resultado primário do governo e Caged

Quarta-feira: dados de crédito, PMI Mfg e Pesquisa Atlas Intel

Sexta-feira: produção industrial, PMI Consolidado e balança comercial