No Brasil, o investidor se acostumou a uma lógica simples: dinheiro de curto prazo costuma ficar em produtos atrelados ao CDI ou à Selic — CDB com liquidez diária, fundo DI taxa zero, conta remunerada ou Tesouro Selic.

Nos Estados Unidos, a função é parecida, mas a prateleira é diferente. Não existe um “CDI americano” único. O investidor precisa escolher entre contas remuneradas, money market funds, Treasury Bills, CDs, ETFs de Treasuries curtos e programas de remuneração de caixa das corretoras.

A pergunta correta não é apenas “quanto rende?”. É: “esse dinheiro está seguro, líquido, bem remunerado e na estrutura certa para o meu objetivo?”.

Reserva de emergência não é caixa de oportunidade

Antes de tudo é bom deixar clara a diferença entre reserva de emergência e caixa de oportunidade.

Reserva de emergência é o dinheiro que precisa estar disponível quando algo dá errado: perda de renda, despesa médica, conserto do carro ou viagem inesperada. Ele não existe para maximizar retorno; existe para evitar que você seja obrigado a vender ativos de risco em um momento ruim.

Caixa de oportunidade é o dinheiro mantido líquido para comprar ativos quando aparecer uma boa oportunidade: queda de mercado, ação descontada, rebalanceamento de carteira. Também precisa ser seguro e líquido, mas pode aceitar um pouco mais de complexidade operacional.

Para emergência, simplicidade e acesso rápido vêm antes de rendimento. Para oportunidade, ainda queremos segurança, mas podemos usar instrumentos como ETFs de Treasuries ou títulos com vencimento curto.

O que seria o “CDI americano”?

O CDI virou a régua mental da renda fixa brasileira. Nos EUA, a referência vem de outra família: Fed Funds, Treasury Bills e money market rates. O equivalente funcional ao CDI não é um produto específico, mas um conjunto de instrumentos que acompanham as taxas curtas americanas.

No Brasil, o dinheiro líquido gira em torno de CDI/Selic. Nos EUA, gira em torno de Fed Funds, T-Bills e money market funds.

Por isso, deixar dólar “parado” na corretora pode ser um erro. Em algumas plataformas, o saldo rende automaticamente. Em outras, rende pouco ou nada. Em outras, o investidor precisa comprar manualmente um fundo money market, um ETF de Treasury Bills ou um título do Tesouro americano.

High-yield savings account

A high-yield savings account, ou HYSA, é uma conta bancária remunerada. Para quem mora nos EUA, costuma ser uma das melhores opções para a reserva de emergência principal.

A grande vantagem é a combinação de liquidez, simplicidade e proteção do FDIC, quando a conta está em banco segurado. O FDIC protege depósitos bancários elegíveis até os limites aplicáveis, geralmente US$ 250 mil por depositante, por banco segurado, por categoria de titularidade.

A comparação com o Brasil seria uma conta remunerada ou um CDB de liquidez diária, mas com proteção americana via FDIC, não via FGC.

Para quem reside no Brasil, o acesso costuma ser difícil. O FDIC pode proteger depósitos de não residentes, mas isso não obriga os bancos a abrirem conta. Muitos exigem endereço nos EUA, SSN ou ITIN e documentação local. Portanto, a HYSA é excelente para residentes nos EUA, mas não costuma ser o caminho padrão para brasileiros residentes no Brasil.

Money market fund

O money market fund talvez seja o produto mais parecido com o fundo DI brasileiro. É um fundo de curtíssimo prazo, normalmente composto por caixa, Treasuries, repos e outros instrumentos líquidos e conservadores.

Nos EUA, muitos investidores deixam o caixa da corretora em fundos como SPAXX, VMFXX, VUSXX ou SWVXX. A função é preservar capital, manter liquidez e capturar os juros curtos da economia americana.

A diferença essencial: money market fund não é conta bancária. Ele não tem FDIC. É um valor mobiliário. Em corretoras americanas, pode haver proteção do SIPC contra falha da corretora, mas o SIPC não protege contra perda de mercado.

Para residentes no Brasil, o acesso depende da corretora. Muitos fundos mútuos americanos não são livremente distribuídos para não residentes. Por isso, o brasileiro muitas vezes usa ETFs de Treasury Bills ou fundos money market oferecidos por plataformas específicas.

Treasury Bills

Treasury Bills, ou T-Bills, são títulos do Tesouro dos EUA com vencimentos de 4 a 52 semanas. Eles são vendidos com desconto e pagos pelo valor de face no vencimento.

A comparação natural é com o Tesouro Selic, mas há uma diferença importante: o Tesouro Selic é pós-fixado; o T-Bill tem prazo e taxa definidos na compra. A função pode ser parecida — estacionar caixa em título soberano de baixo risco de crédito —, mas a mecânica é diferente.

Quem mora nos EUA pode comprar T-Bills pelo TreasuryDirect ou por corretoras como Fidelity, Schwab, Vanguard e Interactive Brokers.

Já o residente no Brasil geralmente não consegue usar o TreasuryDirect, porque a abertura de conta exige identificação fiscal americana, endereço nos EUA e conta bancária americana. Para esse investidor, o caminho mais realista é comprar Treasuries por uma corretora internacional que aceite residentes brasileiros.

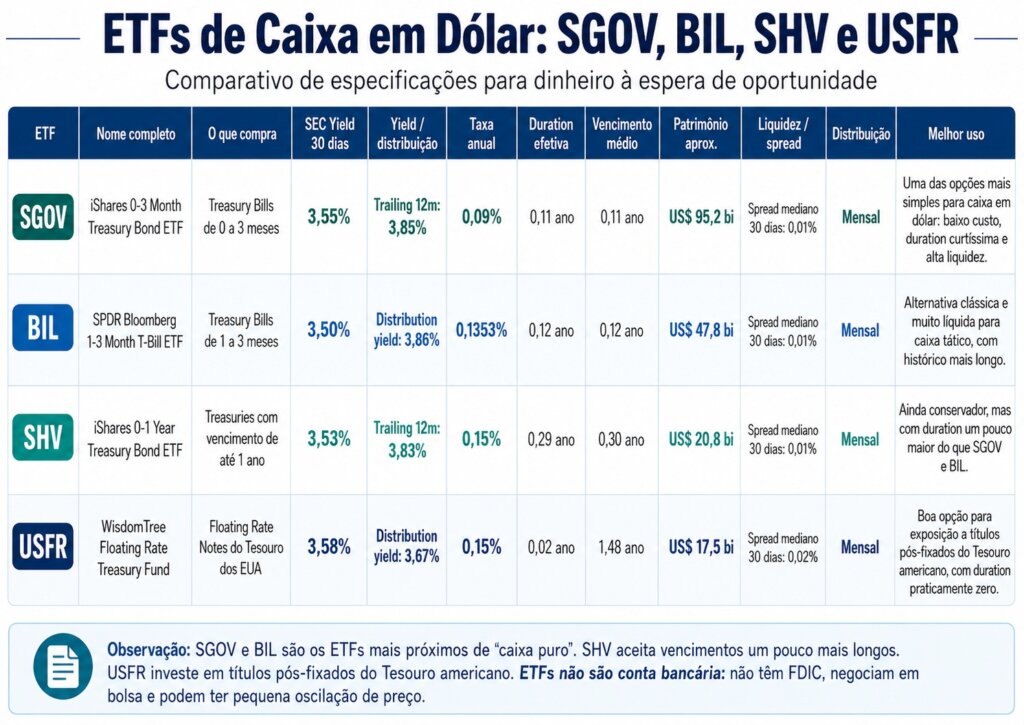

ETFs de Treasuries curtos: SGOV, BIL, SHV e USFR

Para muitos brasileiros residentes no Brasil, os ETFs de Treasuries de curtíssimo prazo são a forma mais simples de remunerar caixa em dólar. Eles são negociados em bolsa, como qualquer ETF americano, e podem ser comprados por diversas corretoras internacionais.

Entre os exemplos mais conhecidos estão SGOV, BIL, SHV e USFR. A vantagem é a praticidade: o investidor compra e vende pelo home broker, sem montar uma escada de vencimentos. A desvantagem é que ETF continua sendo ETF: negocia em bolsa, tem preço de mercado, spread, taxa de administração e liquidação.

Para caixa de oportunidade, esses ETFs são muito úteis. Para reserva de emergência imediata, são menos ideais do que uma conta bancária, porque dependem de venda em bolsa e liquidação.

O que o residente no Brasil consegue acessar?

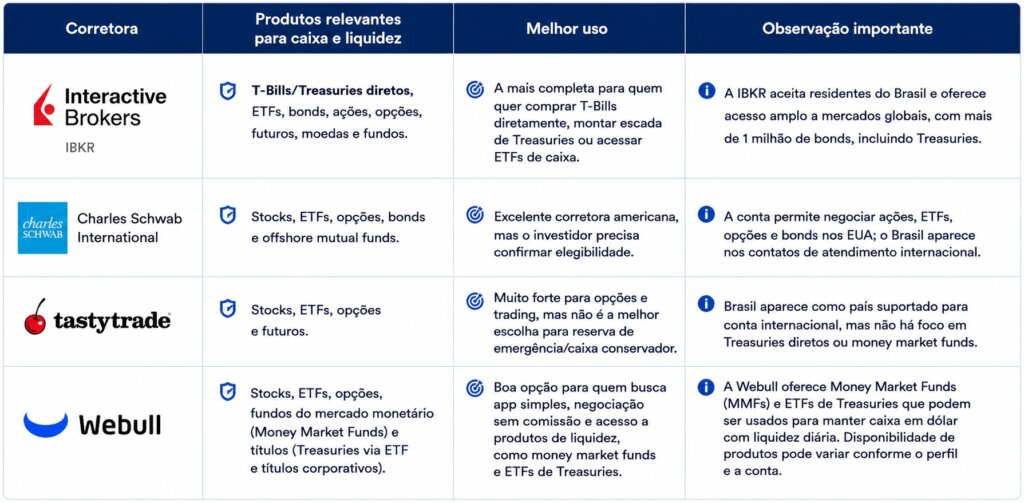

Para o investidor residente no Brasil, o acesso a produtos de liquidez em dólar costuma ocorrer por meio de uma corretora internacional ou de uma plataforma brasileira com acesso ao mercado americano. As alternativas mais realistas são: ETFs de Treasuries curtos, como SGOV, BIL, SHV e USFR; Treasury Bills comprados diretamente por corretoras que ofereçam renda fixa americana; fundos money market disponíveis na própria plataforma; ou saldo remunerado em conta internacional, quando essa função existir.

A escolha da plataforma é importante. A Interactive Brokers tende a ser uma das opções mais completas para investidores mais experientes, pois oferece acesso amplo a ações, ETFs, bonds e títulos do Tesouro americano. Já Avenue, Nomad, C6 Global Invest, BTG Global, Inter Global e XP Global podem ser mais simples para o investidor brasileiro, especialmente pela interface em português, integração local e eventuais relatórios fiscais.

A prateleira, porém, varia bastante. Algumas plataformas oferecem apenas ações e ETFs; outras incluem Treasuries, bonds, CDs, fundos internacionais ou saldo remunerado. Já a high-yield savings account americana, embora útil para quem mora nos EUA, costuma ser pouco acessível para brasileiros residentes no Brasil.

O que o residente nos EUA consegue acessar?

Para quem mora nos EUA, a estrutura pode ser mais simples. A reserva de emergência principal pode ficar em high-yield savings account ou money market deposit account segurada pelo FDIC. O caixa da corretora pode ficar em money market funds. O dinheiro com prazo conhecido pode ir para T-Bills ou CDs. O caixa tático pode ficar em ETFs de Treasuries curtos.

Quem mora em estados com imposto estadual alto também deve observar que juros de Treasuries são tributáveis no nível federal, mas geralmente isentos de imposto estadual e local.

FDIC, SIPC e FGC

No Brasil, o FGC protege determinados produtos bancários, como CDBs, LCIs, LCAs, contas correntes e poupança. Fundos de investimento não têm FGC.

Nos EUA, o FDIC protege depósitos bancários elegíveis, como checking accounts, savings accounts, money market deposit accounts e CDs. Ele não protege ações, ETFs, bonds, mutual funds ou money market funds.

O SIPC protege clientes de corretoras membros em caso de falha da corretora e desaparecimento de ativos, mas não protege contra queda de preço, oscilação de ETF ou perda de mercado.

Tributação e sucessão

Para residentes fiscais no Brasil, aplicações financeiras no exterior devem ser declaradas e tributadas conforme as regras brasileiras. Rendimentos, juros, distribuições, ganhos na venda e liquidação podem gerar imposto. Além disso, a variação cambial realizada pode afetar o resultado tributável.

Nos EUA, não residentes podem ter tratamento diferente para juros, dividendos e outros rendimentos. Também existe o tema sucessório: ativos americanos, como ações e ETFs domiciliados nos EUA, podem entrar na discussão de estate tax para não residentes e não cidadãos americanos.

Conclusão

O equivalente americano ao CDI existe, mas não está em um único produto.

Para quem mora nos EUA, a reserva de emergência geralmente começa em uma conta bancária remunerada com FDIC. O caixa da corretora costuma ficar em money market funds. O dinheiro com prazo pode ir para T-Bills ou CDs. O caixa tático pode usar ETFs de Treasuries curtos.

Para quem mora no Brasil, o acesso mais realista costuma ser por corretoras internacionais ou plataformas com conta global. Nesse caso, ETFs como SGOV, BIL, SHV e USFR, T-Bills via corretora e fundos money market oferecidos pela plataforma são os caminhos mais práticos.

O objetivo da reserva de emergência não é ganhar mais. É estar disponível quando você precisar. Já o objetivo do caixa de oportunidade é permitir que você compre bons ativos quando o mercado oferecer preço.

Dinheiro parado, quando bem estruturado, não é dinheiro inútil. É liquidez estratégica.

Boa, Jean! Só confirmei que fiz certo.

Meu dinheiro para oportunidades está no SGOV, na IB. Ele distribui rendimentos a cada 03 meses. Optei por reinvestimento automático. Estou aumentando as quotas.

Abraço e aguardamos aquela aula de opções.

Muito bom Jean!! Muito obrigado por compartilhar!!! 🙏🏻🙏🏻

Ótimo artigo Jean!

Eu tinha algumas dúvidas sobre RF americana e foi muito bom conversar com você a respeito!

Excelente, Jean! Mais didático, impossível. Bela iniciativa. E parabéns mais uma vez pela ótima aula de sábado.

Excelente matéria Jean, abrangente e explicativa. Não conhecia praticamente nada do funcionamento. Parabéns pelos detalhes e obrigado por compartilhar. abs.

Excelente conteúdo!!!

Obrigado Jean, muito útil