Boa tarde Clube Investfy!

Hoje daremos continuidade ao estudo de empresas ligadas ao Ecossistema de IA. Iremos falar sobre a Silicon Motion,

1. Modelo de Negócios e Geração de Caixa

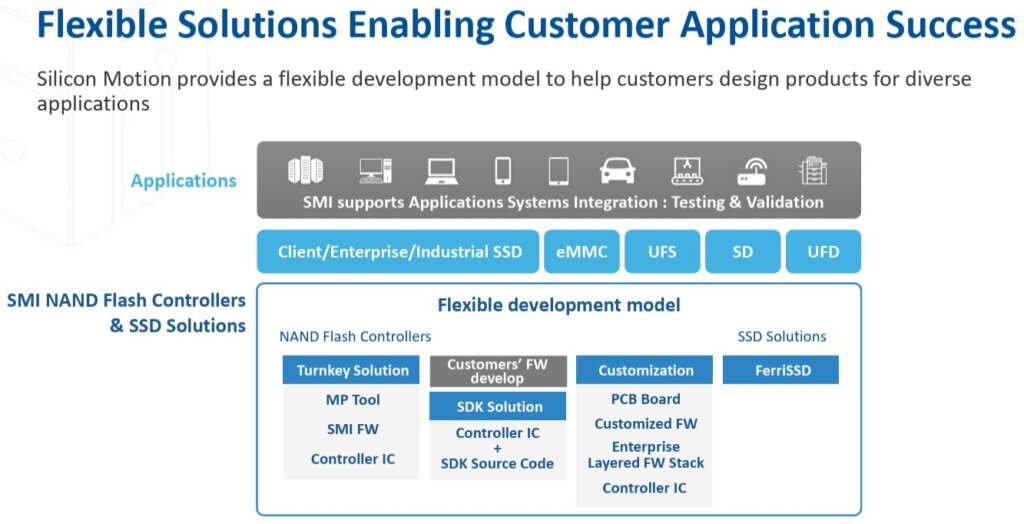

A Silicon Motion Technology Corporation (Nasdaq: SIMO) é a líder global no fornecimento de controladores NAND flash para dispositivos de armazenamento de estado sólido. A companhia fornece mais controladores de SSD do que qualquer outra empresa no mundo para servidores, PCs e outros dispositivos cliente, além de ser a principal fornecedora independente (“merchant supplier”) de controladores eMMC e UFS para smartphones, dispositivos IoT e outras aplicações.

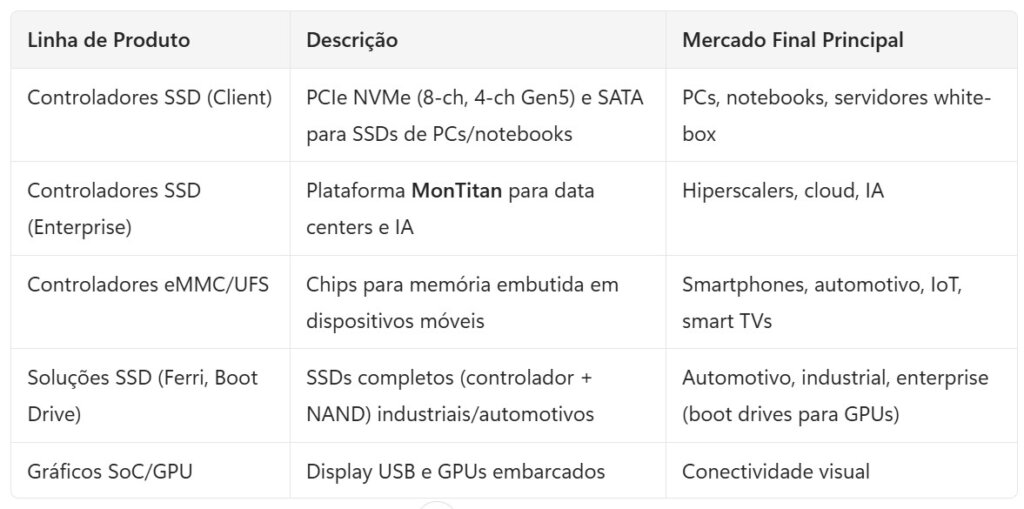

1.1 Linhas de Produto e Mercados Finais

A SIMO concentra-se em duas grandes categorias, conforme declarado no 20-F (FY 2024): (i) controladores NAND flash para SSDs usados em PCs e outros dispositivos cliente, além de memórias embutidas eMMC e UFS em smartphones e IoT; e (ii) soluções SSD – módulos completos de armazenamento (controlador + NAND) de pequeno fator de forma para aplicações industriais, comerciais e automotivas. O portfólio divide-se nas seguintes sub-linhas:

1.2 Monetização: Design Wins, Volume e Pricing

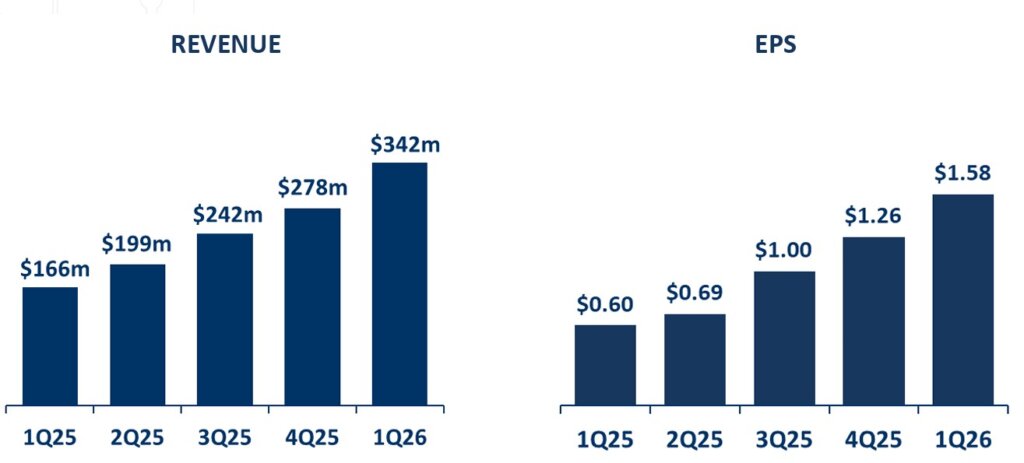

A SIMO monetiza via design wins – conquista de projetos junto a fabricantes de memória NAND, module makers e OEMs. Uma vez qualificado o controlador em um produto final, as vendas ocorrem em volume ao longo do ciclo de vida do dispositivo. O valor por unidade cresce conforme a evolução tecnológica (migração SATA → PCIe Gen4 → Gen5/Gen6), permitindo aumentos de ASP (preço médio por unidade) em novas gerações. No 4T 2025, o crescimento dos controladores SSD foi puxado primariamente pelos controladores PCIe 5 de 8 canais e pelo novo modelo de 4 canais PCIe 5. No 1T 2026, controladores PCIe 5 e a plataforma MonTitan (enterprise) já impactaram positivamente o mix de receitas, e a empresa apresentou recordes de receita e lucratividade.

1.3 Estrutura Fabless e Cadeia de Suprimentos

A SIMO não possui fábricas de semicondutores – opera em modelo asset-light. A fabricação de wafers é terceirizada principalmente à Taiwan Semiconductor Manufacturing Company (TSMC) e, secundariamente, à Semiconductor Manufacturing International Corporation (SMIC). A montagem e testes são realizados por subcontratados (OSATs). Esse modelo implica CAPEX radicalmente inferior ao de empresas integradas (IDM/foundries). Porém, cria dependências: o custo por wafer flutua com a disponibilidade de capacidade nas fundições – em períodos de escassez, o custo sobe e os prazos se estendem. A SIMO indicou que o ciclo típico de produção, do pedido ao envio, é de aproximadamente três meses, podendo chegar a seis meses quando a capacidade nas fundições independentes está totalmente utilizada.

1.4 Criação de Valor e Gargalos

O valor é criado no P&D e na propriedade intelectual (IP). A empresa possui um dos portfólios mais amplos de IP de controladores NAND, desenvolvido a partir de profundo entendimento das características do flash, que permite projetar controladores altamente otimizados.

Principais gargalos:

- Capacidade de fundição: Dependência de TSMC/SMIC para manufatura, com risco de alocação insuficiente de wafers durante picos de demanda.

- Qualificação e ramp de clientes: Design wins levam meses para se converterem em volumes significativos.

- Suprimento de NAND: Para suas soluções SSD (Ferri, boot drives), a SIMO precisa assegurar componentes NAND. Conforme declarado no earnings call do 1T 2026, a empresa assegurou fornecimento de NAND junto a três grandes fabricantes de flash, tornando-se parceira estratégica dos clientes em ambiente de escassez.

2. Dados Recentes e Orientação (LTM e 1T 2026)

O 1T 2026 marcou um ponto de inflexão: receita recorde de US$ 342,1 milhões (crescimento de 23% T/T e 105% A/A), com margem bruta de 47,2% (acima do guidance de 46–47%) e margem operacional não-GAAP de 18,2%. O caixa ao final do 1T 2026 era US$ 210,9 milhões, abaixo dos US$ 277,1M do 4T 2025, refletindo pagamento de dividendos de US$ 16,9 milhões e construção de estoques para suportar crescimento projetado.

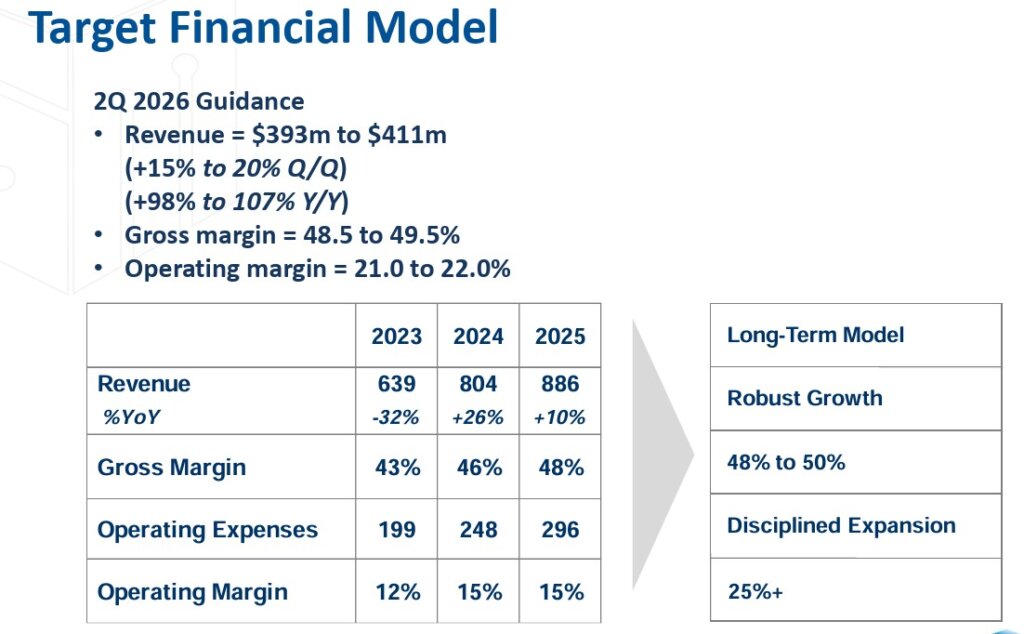

Guidance para o 2T 2026: Receita de US$ 393–411 milhões (+15–20% T/T); margem bruta de 48,5–49,5%; margem operacional não-GAAP de 21–22%. A expectativa da administração é de crescimento sustentado e contínuo ao longo de 2026, com ano recorde de receita

2.1 Drivers de Crescimento

- Ciclo NAND/SSD: Preços de NAND subiram ~55–60% T/T no 1T 2026, com escassez prevista ao longo de 2026 e adentrando 2027. Esse ambiente limita demanda de PCs e smartphones de entrada, mas beneficia controladores de alto valor e soluções integradas (SIMO ganha share como parceira que garante NAND aos clientes).

- IA e Enterprise: Vendas iniciais de boot drives para um fabricante líder de GPUs começaram no 4T 2025. A plataforma MonTitan (controlador enterprise PCIe Gen5/Gen6) tem dois clientes já em produção e cinco grandes provedores de nuvem (três asiáticos, dois americanos) com ramp previsto para 2H 2026. A empresa projeta que MonTitan representará 5–10% da receita total em 2026.

- Automotivo e IoT: Crescimento forte do segmento automotivo por diversificação de produtos e ramp de novos clientes.

2.2 Concorrência

A SIMO compete com Marvell Technology (MRVL) e Phison Electronics (listada em Taiwan), além dos próprios clientes fabricantes de NAND (que desenvolvem controladores internos) e pequenos fornecedores chineses de controladores merchant. A empresa reconhece que o mercado é intensamente competitivo, caracterizado por rápida mudança tecnológica, frequentes lançamentos e pressões de preço. A concorrência na China é ampliada pela política governamental de localização de semicondutores.

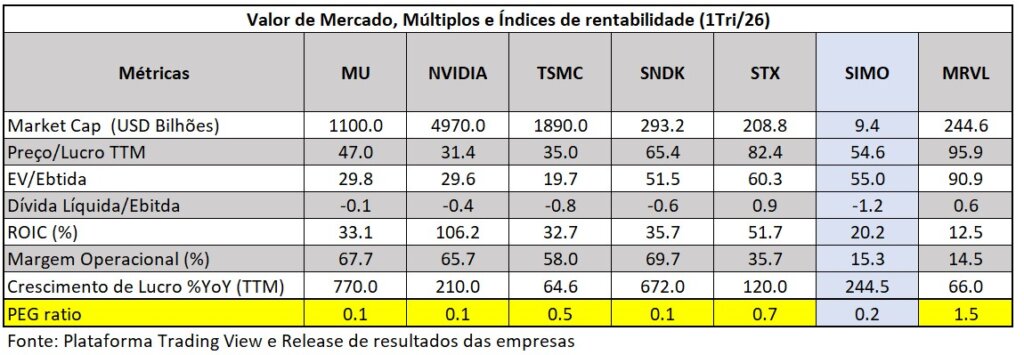

3. Comparativo com Pares (Análise Relativa)

Na análise relativa, retomo o uso de benchmarks do ecossistema de IA, como NVIDIA e TSMC, que servem como referência para qualidade de crescimento e rentabilidade no setor.

Em comparação com essas empresas, a SIMO apresentou um crescimento de lucro superior no último ano, embora ainda opere com níveis de rentabilidade inferiores. Esse gap, no entanto, vem se reduzindo gradualmente, à medida que o aumento dos preços, impulsionado pela escassez no segmento de memórias e controladores, contribui para a expansão de margens.

Quando ampliamos a comparação para um par mais próximo em termos de atuação, como a Marvell (MRVL), a SIMO se destaca por negociar a múltiplos mais baixos, tanto em Preço/Lucro quanto em EV/EBITDA, ao mesmo tempo em que apresenta margens e retornos superiores. Esse descompasso pode indicar uma potencial assimetria de valor, especialmente caso a empresa sustente a trajetória de melhoria operacional.

4 Riscos Fundamentais

- Ciclicidade acentuada: A receita da SIMO oscilou de US$ 945,9M (2022) para ~US$ 637M estimado (2023) e de volta a US$ 885,6M (2025), demonstrando amplitude cíclica de ~30–40%. Extrapolar picos de ciclo como base para crescimento de longo prazo é o principal risco em qualquer valuation da SIMO. O investimento em IA precisa manter este superciclo ao menos pelos próximos 2 ou 3 anos, para justificar o valuation da empresa.

- Concentração de clientes e verticalização: Com 66% da receita nos cinco maiores clientes, a perda de um único grande comprador teria impacto severo. O risco de verticalização – fabricantes de NAND ou grandes OEMs desenvolvendo controladores proprietários (“in-house silicon”) – é permanente

- Obsolescência tecnológica e execução de roadmap: A liderança em controladores NAND exige investimento contínuo em P&D (US$ 217,8M em 2024, ~27% da receita). Atraso no lançamento de novos controladores (por exemplo, PCIe Gen6 ou interfaces emergentes) pode resultar em perda de design wins para Phison, Marvell ou controladores in-house.

- Impacto do ciclo de preços de NAND: A escalada de preços de NAND (+55–60% T/T no 1T26), embora favorável ao posicionamento da SIMO como fornecedora de soluções integradas, reduz a demanda final: a administração projeta declínios de 5–10%+ em unidades de smartphones e 5–10%+ em unidades de PCs em 2026

- Riscos geopolíticos e de supply chain: A SIMO mantém operações e P&D primariamente em Taiwan, com fabricação dependente de TSMC (Taiwan) e SMIC (China). Escaladas de tensão geopolítica no Estreito de Taiwan ou sanções tecnológicas adicionais dos EUA sobre a China poderiam interromper a cadeia de fabricação e entrega de produtos. No earnings call do 1T 2026, a administração identificou como principal preocupação de curto prazo a escassez de substrato BGA (T-Glass), com fornecimento “very tight” e competição com clientes Tier 1 americanos por alocação junto a fabricantes no Japão e Taiwan. O 20-F também alerta para o risco de “packaging component shortages, including T-Glass substrate”

5. Conclusão

A Silicon Motion se destaca como líder global no modelo merchant em controladores NAND flash para SSDs client, além de atuar fortemente em controladores eMMC/UFS para smartphones e IoT. A empresa sustenta sua posição com uma base robusta de 3.276 patentes e 1.035 pedidos pendentes (abril de 2026), além de um histórico de mais de 6 bilhões de controladores enviados na última década. Sua plataforma demonstra ampla compatibilidade com as principais gerações de NAND, incluindo tecnologias de Kioxia, Micron, Samsung, SK Hynix/Solidigm, Sandisk e YMTC.

Por outro lado, o valuation por fluxo de caixa descontado sugere que a ação negocia acima de um preço atrativo quando consideramos o comportamento cíclico típico da indústria de semicondutores. Para que o atual nível de preço se justifique, seria necessário um prolongamento do ciclo positivo, impulsionado por investimentos contínuos em infraestrutura de IA, por pelo menos mais dois a três anos, possivelmente acompanhado de restrições de oferta.

Diante desse cenário e com uma inclinação para essa tese mais otimista, optei por iniciar uma posição reduzida na companhia, com o objetivo de acompanhar mais de perto a execução da tese e a evolução das condições de mercado.

Forte abraço!

Rodrigo Silveira

Sensacional, Rodrigo!

Parabéns!!

Muito obrigado Jean!!

Excelente, amigo! Artigo completo demais! Certeza que vamos comentar lá na frente sobre esse artigo, assim como foi com tantos outros. Tu é fera!

Muito obrigado Diego! Estamos juntos!