Olá Clube Investfy!

Hoje vamos falar um pouco sobre o que são Tokens, o crescimento de consumo nos ultimos anos, o Capex projetado para o ecossistema e setores e empresas que devem se beneficar disto.

1. O que é um token?

Token é a unidade de processamento de texto (ou equivalente multimodal) em modelos de IA. No contexto de Large Language Models (LLMs), um token corresponde tipicamente a uma palavra ou sub-palavra de texto.

Os tokens são divididos em duas grandes categorias:

- Tokens de treinamento: volume total de tokens alimentados ao modelo durante o processo de aprendizado dos parâmetros. Exemplo: o GPT-3 foi treinado com ~300 bilhões de tokens de texto; a primeira geração do modelo proprietário NuFormer (Nubank) usou ~600 bilhões de tokens de treinamento — representando “apenas uma fração” do dataset disponível.

- Tokens de inferência: volume de tokens processados ao servir consultas de usuários ou sistemas. Essa métrica é sistematicamente subreportada porque (a) empresas raramente divulgam volumes operacionais, (b) não há padronização de mensuração, e (c) o volume depende de fatores como tamanho do contexto, comprimento de respostas e número de usuários.

2. Como está evoluindo o consumo de tokens?

A mudança mais significativa no mercado de IA é a transição de training (treinar modelos) para inference (usar modelos em produção). Em 2026, workloads de inferência ultrapassaram 55% dos gastos de infraestrutura de IA, atingindo $37,5 bilhões. A Deloitte projeta que inferência representará dois terços de todo o compute de IA até o fim de 2026.

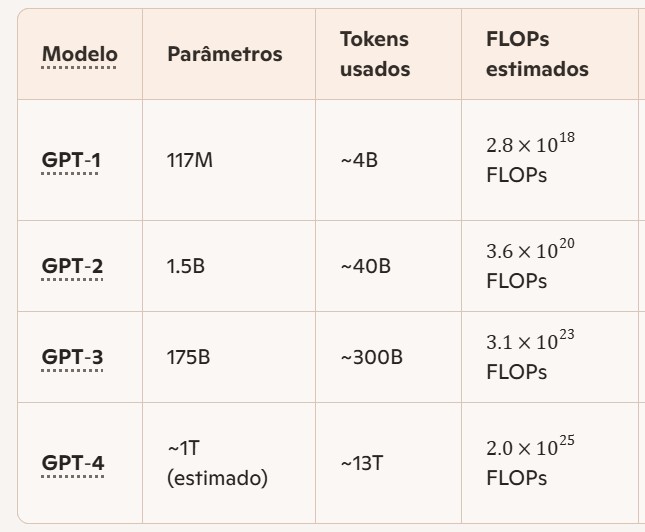

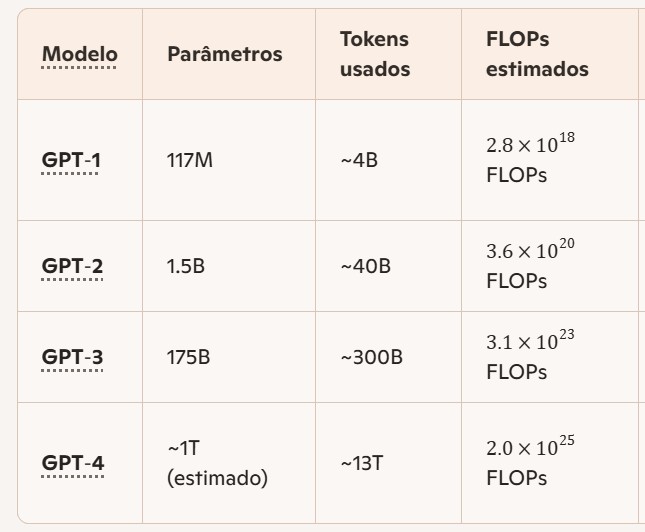

Sobre o consumo de tokens de treinamento não existe um censo global agregado por ano. Entretanto, a combinação de dados de model cards, bancos de dados de modelos (Epoch AI) e publicações técnicas permite derivar tendências, e podemos ver na tabela abaixo que quanto mais os modelos evoluem, mais tokens são necessários em seus treinamentos, saindo de 4Bilhões de tokens no GPT-1 para 13 Trilhões de Tokens no GPT-4.

Já em relação aos tokens de inferência, o lançamento do ChatGPT em novembro de 2022 desencadeou uma escalada sem precedentes no volume de tokens de inferência.

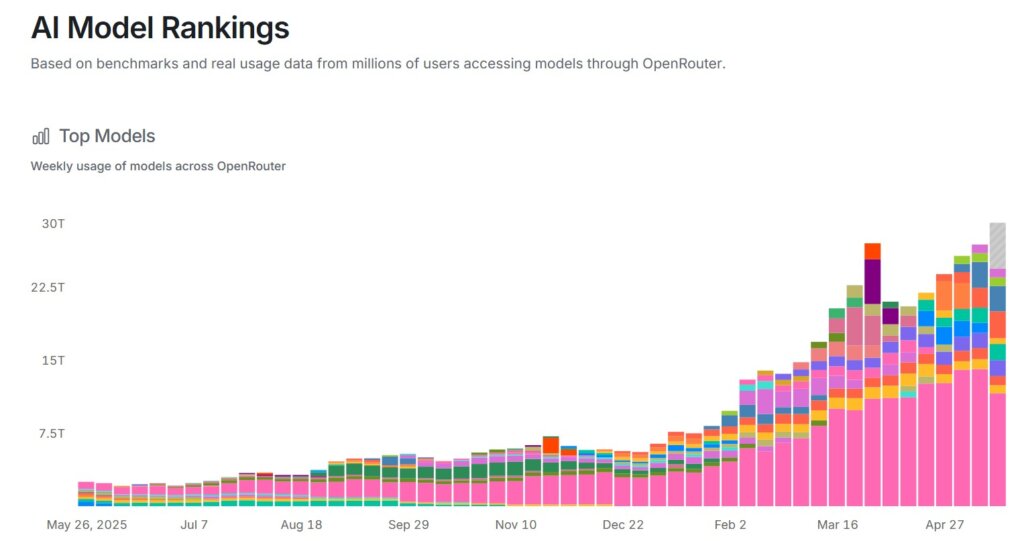

E embora não tenhamos um rastreamento global central, há algumas proxies como a plataforma OpenRouter (LLM Rankings | OpenRouter) que permitem verificar esta evolução de consumo de tokens.

Pelos dados da plataforma, em 1 ano o consumo de tokens cresceu praticamente 10x, saindo de um consumo de 2.5 Trilhoes de tokens por semana em Maio-25 para 26.5 Trilhões de Tokens em Maio-2

Este crescimento é explicado não apenas devio ao aumento de usários. A OpenRouter documenta que o comportamento de maior crescimento em 2025 é a inferência agentiva, na qual desenvolvedores criam fluxos nos quais o modelo planeja, busca informações via APIs, revisa saídas e itera até completar a tarefa. Prompts estão mais longos, sessões têm mais turnos, e modelos especializados em raciocínio e uso de ferramentas ganham participação.

3. Limites ao crescimento

Devido o crescimento exponencial, toda a cadeia sofre pressão para acompanhar a demanda. Podemos segmentar a cadeia e seus limites da seguinte forma:

1) Energia disponível e impacto ambiental: Data centers já respondem por 2–3,7% das emissões globais de gases de efeito estufa — mais que a aviação. O consumo de água da Google cresceu 20% e o da Microsoft 34%, em grande parte por refrigeração de infraestrutura de IA. Goldman Sachs projeta que a demanda de IA adicionará mais de 200 TWh até 2030.

2) Supply chain de GPUs: A capacidade de packaging avançado CoWoS da TSMC constitui gargalo estrutural. A TSMC alertou que GPUs aceleradores de IA terão oferta restrita pelos próximos dois anos ou mais (declaração de set. 2023). A capacidade estava 100% reservada por NVIDIA e AMD para 2024–2025.

3) Memória HBM: A SK Hynix projeta escassez de HBM por três anos (até ~2027), mesmo com aumento de 105% na oferta de bits HBM em 2024. Samsung e SK Hynix entraram em “corrida de expansão” para atender a demanda de IA.

4) Restrições regulatórias e geopolíticas: Controles de exportação dos EUA restringem acesso de países como a China a GPUs de ponta (H100, MI250X), limitando a capacidade global de treinamento de LLMs de fronteira.

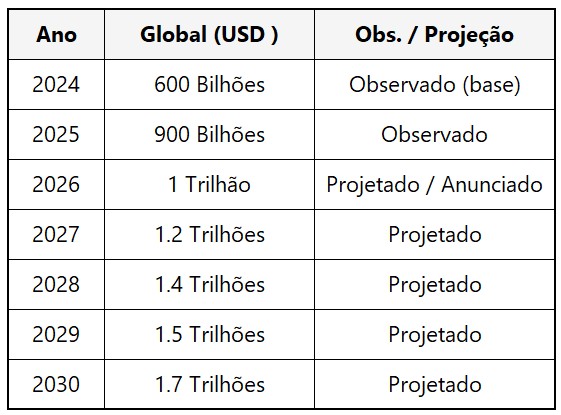

4. CAPEX Global em Infraestrutura de IA até 2030

Para atender a demanda exponencial sem limitar o seu crescimento uma explosão de investimentos está em curso na infraestrutura para Inteligência Artificial (IA), com hiperscalers (Big Techs) liderando um ciclo de expansão de data centers e equipamentos de computação que deverá levar o CAPEX global anual do setor a cerca de US$ 1,7 trilhão em 2030, montante quase duas vezes maior do que a taxa atual (~US$ 1 trilhão em 2026).

Este Capex já vem evoluindo nos ultimos anos, conforme vemos na tabela abaixo:

Podemos segmentar a maior parte do Capex em IA até 2030, em cinco grandes blocos complementares:

1) Data centers e instalações de hiperscalers: As maiores empresas de tecnologia (Big Techs) lideram os gastos em infraestrutura para IA. Amazon, Google, Meta e Microsoft (“top 4” nos EUA) investiram quase USD 600 bilhões até o início de 2026 em data centers para cloud e IA. Estas quatro Big Techs nos EUA serão ~50% do CAPEX global de data centers em 2030.

2) Geração e infraestrutura de energia: Segundo a IEA, o consumo anual de eletricidade dos data centers mundiais deve saltar de ~415 TWh em 2024 para ~945 TWh em 2030, com EUA e China representando ~80% desse aumento. Para assegurar energia suficiente e confiável, empresas de utilidades e geradoras de energia, deverão investir cerca de USD 1,3 trilhão até 2030 em novas usinas e expansão de redes elétricas relacionadas à IA. Na prática, hiperscalers estão fechando contratos bilionários de compra de energia renovável e até construindo parques solares e eólicos dedicados às suas instalações de IA.

3) Memória e semicondutores; A base física da revolução da IA é construída por uma indústria de semicondutores e memória que atravessa o maior ciclo de investimentos de sua história. Workloads avançados de IA e a demanda por dispositivos como GPUs e memórias HBM impulsionaram um boom de fábricas (“fabs”) de chips: estima-se que os investimentos globais em novas fábricas de circuitos integrados (memórias e processadores) ultrapassem USD 1,5 trilhão entre 2024 e 2030, equivalentes à soma dos investimentos dos últimos 20 anos.

4) Neoclouds e provedores de infraestrutura especializados: O boom da IA abriu espaço para um novo grupo de provedores de infraestrutura apelidados de “neoclouds”, empresas especializadas em GPU/TPU-a-as-a-Service e clusters de IA altamente customizados. Startups como CoreWeave, Lambda Labs e Crusoe receberam bilhões em aportes de venture capital (a CoreWeave captou USD 7 bi e (com ~USD 1 bi de receita trimestral) estão construindo grandes clusters GPU em tempo recorde, muitas vezes alavancando designs inovadores de data centers, refrigeração líquida e fontes alternativas de energia.

5) Infraestrutura física e digital (rede, refrigeração, interconexão e aceleradores especializados para IA): Componente crucial do CAPEX de IA abrange investimentos em infraestruturas de alto desempenho dentro e em torno dos data centers, como redes de alta velocidade, sistemas de refrigeração avançados e equipamentos aceleradores de IA (hardware especializado em treinamento/inferência).

5. Quais empresas podem ser as vencedoras em cada um destes segmento?

A relação abaixo está longe de ser uma lista exaustiva, mas uma amostra das empreas que podem ser as grandes vencedoras nesta corrida da IA.

1) Datacenters de hyperscalers (Nuvem & Big Tech): Aqui se destacam nomes tradicionais de Tech como Amazon, META, Microsoft e Google, mas também devemos incluir a Oracle na lista. Sobre a Amazon inclusive há artigos na IFY: Amazon, a mais inovadora e resiliente que conheci por dentro. – Investfy

2) Geração & infraestrutura de energia (utilities e energia para IA): Empresas de energia e hiperscalers firmam PPAs de 10–20 anos (energia renovável e até nuclear) para assegurar suprimento estável e custo fixo, por exemplo a Microsoft assinou contrato de 20 anos para reativar a usina nuclear de Three Mile Island (835 MW) e destinar sua produção aos DCs de IA.

Podemos destacar alguns nomes no setor como Duke Energy (DUK), Southern Co. (SO), American Elec. Power (AEP), NextEra e Dominion (D).

3) Semicondutores & memória: Em 2025, fornecedores de chips e memória bateram recordes, e devem continuar assim pelos próximos anos. Os principais nomes de destaque são: NVIDIA (GPU), AMD, SK Hynix, Micron.

Vale destacarmos também as empresas que produzem Chips como TSMC e Intel.

4) Neoclouds (nuvens especializadas em IA): Players inovadores como CoreWeave (CRWV) e Nebius (NBIS) surgem como beneficiários do CAPEX de IA, ofertando HPC sob demanda com altíssima capacidade em GPUs. Após IPO em 2025, CoreWeave tornou-se a maior plataforma não-BigTech de IA on-line nos EUA.

5) Infraestrutura física & digital de IA: A demanda por equipamentos de rede e sistemas físicos para data centers de IA disparou. Empresas como Arista Networks (ANET), Vertiv (VRT), Supermicro (SMCI), Lumentum (Lite) inclusive com um ótimo artigo do nosso contribuidor Jean na plataforma Lumentum e a nova corrida óptica – Investfy, DOCN entre outras.

Também vale menção para as provedoras globais de colocation, como Equinix (EQIX) e Digital Realty (DLR).

Conclusão:

Estamos diante de um dos mais profundos processos de transformação tecnológica da história da humanidade. O crescimento assombroso da demanda por soluções em inteligência artificial, aliado ao volume multibilionário de investimentos em capital intensivo (Capex), reforça a magnitude desse movimento. Nesse contexto, torna‑se fundamental que o investidor esteja atento, desenvolvendo a capacidade de distinguir sinal de ruído, a fim de se posicionar de forma estratégica e consistente no longo prazo.

Forte abraço,

Rodrigo Silveira

Como o assunto é IA, vou me permitir compartilhar com os amigos a consulta que fiz para a IA – ChatGPT, sobre ETF nessa área:

– AINF: semicondutores, memória, networking, hyperscalers, infraestrutura de cloud, data centers, hardware necessário para treinar LLMs.

– XAIX: IA, analytics, automação, software, big data.

– SMH: NVIDIA, AMD, TSMC, ASML, Broadcom, Qualcomm, Micron.

Valeu, Rodrigo!

Muito obrigado pela contribuição Jorge!!Abraço!

Excelente artigo Rodrigo, passou por todos os segmentos que envolve a IA. A transformação é grande, estamos diante de um avanço sem precedentes. Ao mesmo tempo, li há pouco que Microsoft vai reduzir o consumo de IA de seus funcionarios (rss) – alto consumo de tokens, ela alega. Abs e obrigado por compartilhar

Muito obrigado Wilson.

Cada vez mais veremos empresas tendo que contabilizar o consumo de tokens e criarem regras de utilização para minimizarem custos.

Forte abraço

Bravo Rodrigo.

Muito obrigado mestre Haack.

Muito bom !!!

Obrigado por compartilhar seu conhecimento !

Muito obrigado Fernando! Estamos juntos!

Sensacional esse artigo! Parabéns Rodrigo! E muito obrigado por abrir nossos olhos.

Muito obrigado Arion!

Tem muita coisa com multiplo elevado por lá, mas acho que alguns casos se justificam, dado o crescimento.

Excelente, professor! Você é “o cara” da IA!

Muito obrigado Diego! Vamos aprendendo cada vez mais!

Muito bom Rodrigo!! Muito obrigado por compartilhar!!

Muito obrigado Murilo!

Muito bom, meu amigo. Uma aula!

Muito obrigado meu amigo. Vamos cada vez mais desvendando este mundo futuristico que chegou pra ficar!

Excelente Mestre Silveira

Parabéns pelo artigo Silveira! Muito bom o panorama sobre IA. Abs!